一、明日市场走势核心预判

2026年4月20日,A股三大指数涨跌互现,沪指涨0.76%报4082.13点,深证成指涨0.55%,创业板指微跌0.02%,北证50涨1.12%,沪深京三市成交额达2.61万亿元,较前一交易日放量1536亿元,超3400只个股上涨。

盘面上,商业航天概念掀涨停潮(中国卫通、中国卫星等近20股涨停),军工股大面积走强,国防军工行业主力资金净流入72.06亿元居首,银行、公用事业同步获10.60亿、7.36亿净流入;电池、通信设备、元件等方向则遭遇资金大幅兑现,其中电池净流出53.34亿元。

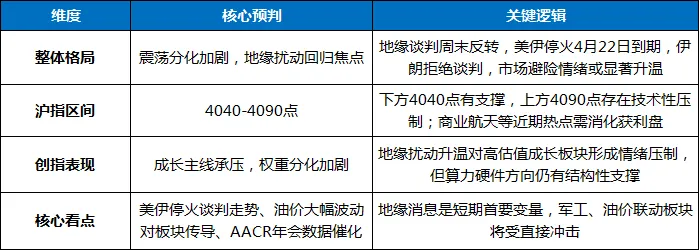

站在明日(4月21日)——美伊两周停火将于4月22日到期,伊朗已拒绝参加第二轮谈判,市场地缘风险大幅升温;AACR年会进入密集数据发布期,创新药方向有望迎来催化;4月下旬政治局会议政策预期持续发酵——的关口,我们给出以下核心预判:

预判结论:周末中东局势迅速反转,伊朗拒绝参加第二轮谈判,同时美军在阿曼湾武力拦截并扣押伊朗货船,霍尔木兹海峡再度关闭,国际油价跳空高开大涨约8%。市场此前普遍预期的"停火延长"与"谈判顺利"存在落空风险。

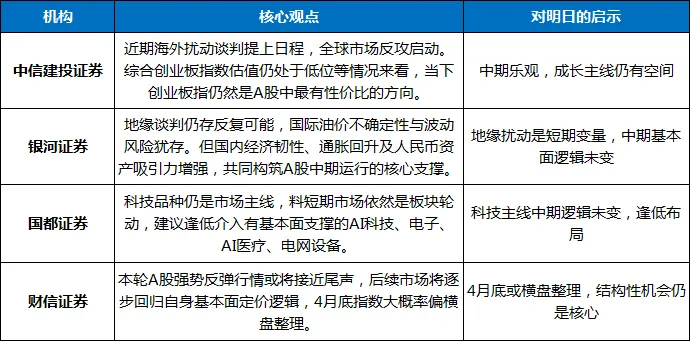

展望明日,地缘风险溢价或再度计入A股定价,军工、黄金等避险板块有望受事件催化;电子、通信等科技方向短期承压,但融资资金仍在持续流入科技品种,中期产业趋势未变。银河证券指出,地缘谈判仍存反复可能,国际油价不确定性与波动风险犹存,但国内经济韧性、通胀回升及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。预计明日市场以震荡分化、避险与成长博弈为主基调。

二、关键变化点与驱动逻辑分析

1. 今日盘面的本质:商业航天引领,资金向军工切换

4月20日最核心的信号,是国防军工行业主力资金净流入72.06亿元居首,涨幅3.47%,成交量较前一个交易日大增49.85%;商业航天概念股掀涨停潮,近20只股票涨停;而电池行业净流出53.34亿元,通信设备净流出居前。从申万一级行业看,今日仅10个行业获主力资金净流入,21个行业净流出,国防军工、传媒、银行、公用事业、计算机净流入居前;电力设备净流出7.57亿元,汽车净流出12.36亿元,有色金属净流出12.05亿元。

融资资金继续聚焦科技品种,通信、电子、有色金属、食品饮料等板块有资金流入,其中电子板块流入资金最多;公用事业、军工、建筑材料等板块则有资金流出。这表明科技主线的中期逻辑并未因短期波动而动摇,电子、通信等方向依然有活跃资金在持续布局,为后续行情提供基础支撑。

2. 外部变量:地缘谈判周末反转,美伊停火4月22日到期,成短期首要变量

周末中东局势迅速反转,成为影响明日市场走向的核心变量:

●伊朗拒绝谈判:据多家伊朗媒体报道,伊朗已为战火重燃做好准备,拒绝参加与美国在伊斯兰堡的第二轮谈判,美军同日在阿曼湾海域武力拦截并扣押一艘伊朗货船,伊朗军方指责美国公然违反停火协议。

●霍尔木兹海峡再度关闭:伊朗在重开霍尔木兹海峡不久后宣布恢复封锁,美以伊为期两周的临时停火将于北京时间4月22日(周三)上午到期,未来几天的局势发展将决定各方是重返谈判桌、延长停火时间,还是战火重燃、冲突再起。

●油价跳空高开:受此影响,国际油价大幅跳涨,WTI和布伦特原油期货分别大涨8.01%、6.90%;美股三大股指期货集体低开;现货黄金跌近2%,美元回升。

●特朗普强硬表态:特朗普称美方提出了"非常公平合理"的协议,"如果他们不接受,美国将摧毁伊朗的每一个发电厂和每一座桥梁"。

对A股的影响:若美伊停火无法延长,油价继续冲高,A股风险偏好将承压,但A股对地缘冲突的敏感度已大幅降低,预计冲击幅度有限。银河证券明确指出,地缘谈判仍存反复可能,国际油价不确定性与波动风险犹存,但国内经济韧性、通胀回升及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。军工、黄金等避险板块短期有望受事件催化;油气板块短期波动加剧;电子、通信等科技方向短期承压。

3. 国内政策:政治局会议临近,宏观定调预期升温

4月下旬政治局会议即将召开,是本周政策窗口期的重要看点。一季度GDP同比增长5%,PPI连续6个月环比回升、同比由负转正(3月同比增长0.3%),经济实现良好开局。

展望政策方向,市场普遍预计政治局会议将要求宏观政策继续发力,坚持扩大内需;财政政策将继续落实两会安排的财政预算;货币政策保持流动性宽松,但随着PPI回升年内可能不再降息。低空经济、人工智能、商业航天等"十五五"新兴产业方向持续获得政策加持,国资委已明确将低空经济纳入央企产业焕新行动,推动央企在低空装备研发、基础设施完善等领域集中发力。商业航天方向的政策逻辑持续强化,今日板块集体爆发即是市场对这一政策信号的积极定价。

4. AACR年会持续进行:创新药数据催化密集期

第117届美国癌症研究协会(AACR)年会将于4月17日至22日举行,104家中国药企携近400项前沿研究成果亮相,覆盖ADC、双抗、核药等热门赛道。今日医药生物方向虽整体承压,但数据催化尚未完全反映在股价中,后续几日仍有轮动机会。国办近期发布健全药品价格形成机制意见,优化创新药首发价格机制,创新药定价从"行政定价"转向"市场定价",具备高水平创新能力的头部药企将率先受益。

5. 机构共识:地缘扰动是短期变量,基本面定价是中长期锚点

三、板块热点展望与明日操作策略

关于"地缘扰动期"的配置建议:

综合今日资金流向与机构观点,地缘扰动是短期主要变量,军工、黄金等避险板块短期受催化,科技硬件方向短期承压但中期逻辑未变。明日操作中应坚持:

●仓位建议:5成左右谨慎仓位。地缘不确定性显著升温,银河证券指出国际油价不确定性与波动风险犹存,不宜激进博弈。

●持仓结构:30%军工/商业航天+15%银行/公用事业(防御底仓)+15%等待低吸的算力硬件/创新药+40%现金。

●交易纪律:不追高、不杀跌、等待企稳。军工板块今日已大涨,明日追高风险较大;科技硬件短期承压,等待地缘风险落地后的企稳信号。

●坚决规避:电池、通信设备短期承压板块,今日主力净流出规模较大,调整尚未结束。

四、明日交易节奏把握:三项“关注”

1.关注美伊停火谈判走向:美伊为期两周的临时停火将于4月22日到期,特朗普声称美伊将在伊斯兰堡举行会谈,但伊朗官方已表明不会出席和谈,并指控美军公然违反停火协议。未来48小时的局势发展将决定明日市场情绪方向,是短期首要变量。

2.关注油价走势及对板块的传导:周末中东局势反转后,布伦特和WTI油价跳空高开大涨约8%。需关注油价上涨对油气板块、黄金板块的直接催化,以及油价持续走高对中下游制造业成本压力的间接传导。

3.关注军工板块分化强度:国防军工今日获72.06亿主力净流入,成交量暴增49.85%,商业航天概念掀涨停潮,板块情绪高度亢奋。明日需观察龙头股能否延续强势,若缩量整理则板块仍有空间,若放量滞涨则需防范跟风股回调风险。

五、风险提示

1.美伊谈判破裂风险:美伊停火将于4月22日到期,伊朗已明确拒绝第二轮谈判,美军武力拦截伊朗货船,若双方无法达成协议,中东局势可能再度升级,全球风险偏好将受到显著压制。

2.油价持续冲高风险:地缘局势恶化可能导致国际油价持续走高,对中下游制造业(化工、物流、交运等)成本形成压力,并通过输入性通胀传导至宏观经济。

3.军工板块获利回吐风险:国防军工今日获72亿主力净流入,商业航天概念掀涨停潮,短期情绪高度亢奋后,明日板块内部分化在所难免,跟风股回调风险较大。

4.科技硬件板块继续调整风险:通信设备今日主力净流出居前,电子、通信等方向短期承压,资金流出趋势尚未完全扭转,短期仍需消化抛压。

六、个人总结:地缘扰动回归,聚焦避险与业绩双主线

2026年4月20日,A股市场以一次沪指逼近4100点、商业航天与军工双主线共振的强势表现,为4月行情再添亮点。然而,周末中东局势的迅速反转,正在为市场注入新的不确定性。

今日最核心的信号,是国防军工主力净流入72.06亿元居首,商业航天概念掀涨停潮,而电池净流出53.34亿元、通信设备净流出居前——资金正在从前期强势的锂电池、通信设备方向,向军工、商业航天等政策催化与地缘受益方向切换。与此同时,融资资金仍在持续聚焦电子、通信等科技品种,为科技成长主线提供中期支撑。

展望明日,美伊停火将于4月22日到期,伊朗已拒绝第二轮谈判,市场避险情绪或将显著升温。银河证券指出,地缘谈判仍存反复可能,国际油价不确定性与波动风险犹存,但国内经济韧性、通胀回升及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。

对于投资者而言,当前市场的关键词是"地缘扰动回归,聚焦避险与业绩双主线":

●短期应对:关注军工、商业航天、黄金等避险方向,但需控制仓位、避免追高。地缘不确定性仍是短期主要变量,保持耐心、不贸然追涨。

●中期布局:保持对算力硬件、电子、创新药等方向的关注。国都证券建议逢低介入有基本面支撑的AI科技、电子方向,科技成长主线中期逻辑未变。

●保持定力:财信证券指出,后续市场将逐步回归自身基本面定价逻辑,4月底指数大概率偏横盘整理。在地缘扰动中保持定力、聚焦主线、等待企稳,方能在复杂市场中把握主动。

地缘扰动回归,避险与业绩双主线引领。控制仓位,静待花开。