价格波动远大于普通聚丙烯的透明料,在2026年1-4月走出“温和上涨-极端暴涨-高位回落”的行情。成本、供应、需求、市场情绪共同推动行情起伏。

作为高附加值、对成本与供应高度敏感的品种,透明料价格波动幅度显著大于普通聚丙烯,在这波极端行情中,透明聚丙烯具体表现如何?

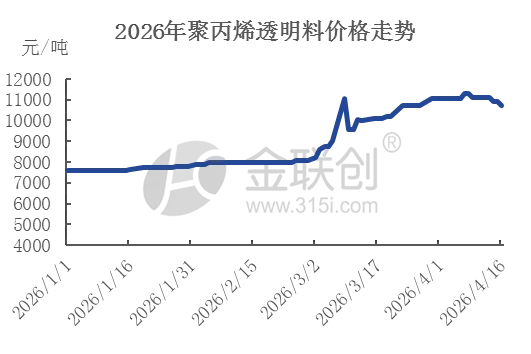

数据来源:金联创

如上图,2026年1-4月透明PP价格呈现温和上涨转极端暴涨,4月高位回落整理的态势。以上海石化透明料为例,1月初至1月中旬春节前刚需支撑下的缓慢抬升,价格在7600-7800元/吨。2月延续稳步上涨态势,从7900涨至8050元/吨后长期横盘。3月行情彻底反转并出现历史级暴涨,价格从8200元/吨快速拉升至11050元/吨,触及阶段顶点,随后短暂回落至9550-11050元/吨;4月维持高位开局后逐步走弱,从11050元/吨小幅冲高至11300元/吨,随后连续回落至10700元/吨,重心下移。

究其原因,成本及供应端,2月底至3月初中东地缘冲突加剧,原油价格大幅上涨带动丙烯、丙烷成本同步飙升,企业被迫降负、停车或限量出货,透明料因生产体量较小,成本传导更为直接,涨幅大于通用料。供应端收缩进一步放大行情,3-4月国内聚丙烯进入春季集中检修期,行业开工率降至近年低位,进口货源因中东供应紧张及航运问题大幅减量,国内石化及社会库存持续去库,现货流通货源偏紧,厂家频繁封盘惜售,供需错配直接推动价格跳涨。

需求端以刚性支撑为主但高价存在明显抑制,透明PP下游食品包装、医疗、日化、BOPP等领域刚需稳定,春耕及节后复工带来基础需求,但价格快速暴涨后下游利润大幅压缩,企业普遍转为小单刚需、随用随采,拒绝高位追涨和集中补库,导致3月中旬后价格失去持续上涨动力,4月需求偏弱直接带动价格回落。

同时,市场情绪与资金面加剧短期波动,3月初在地缘冲突、供应紧张、成本上涨多重利好下,市场出现恐慌性采购、捂盘惜售、期货联动上涨等现象,推动价格非理性冲高,随着情绪降温、获利盘回吐,市场回归理性,价格进入震荡回落阶段。

后市看,石化端检修仍在延续,叠加进口货源短期难以大幅增加,市场整体供应依旧偏紧,供应压力有限;若6月后检修装置集中重启、行业开工率回升,供应增量将显著大于需求增速,市场将从偏紧逐步转向宽松。

透明PP在食品、医疗、高端包装领域需求韧性相对较强,但难以改变整体弱复苏格局。库存与价格将跟随供需调整,二季度市场仍以低位去库为主,以上海石化透明料为例,价格大概率在10000-11000元/吨高位震荡。