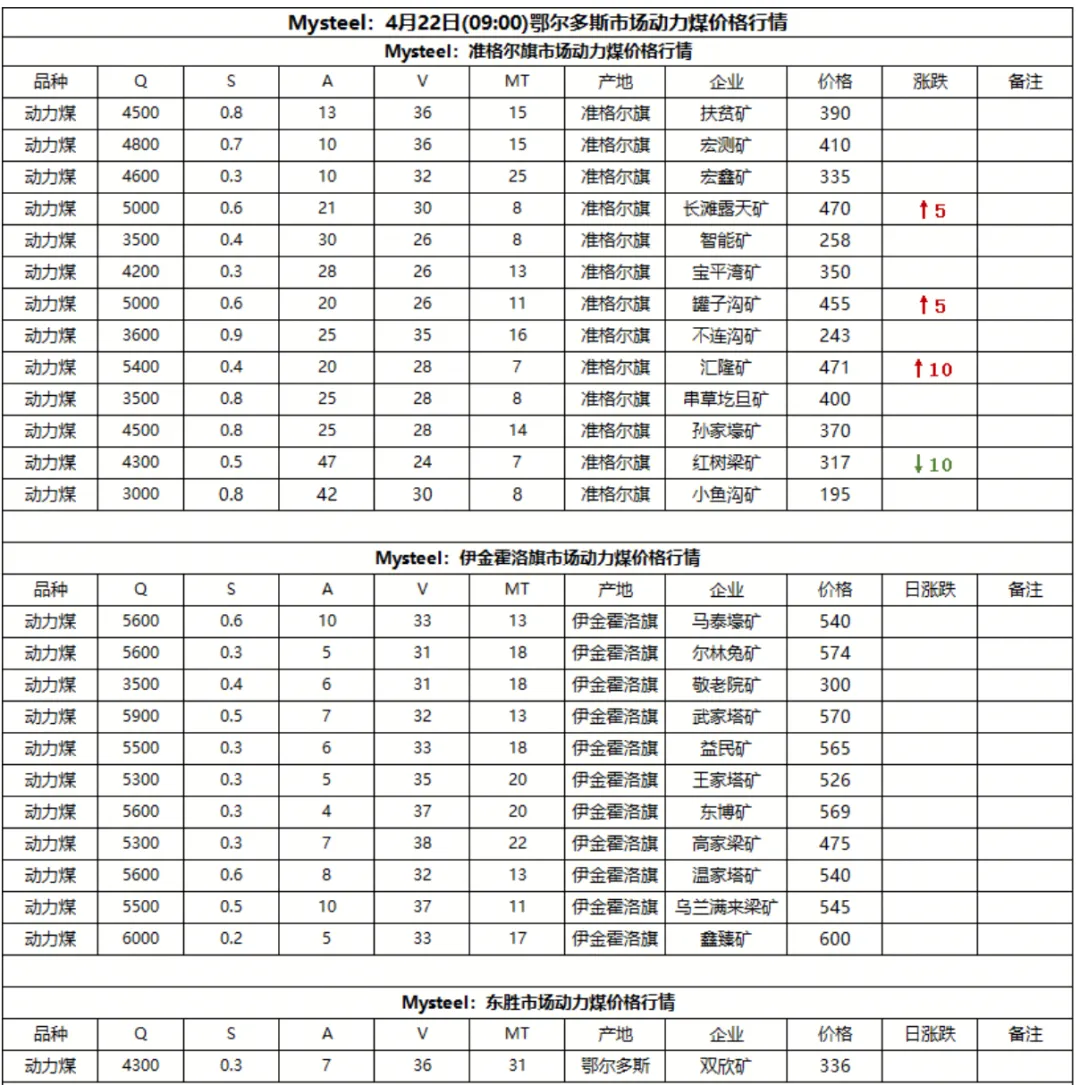

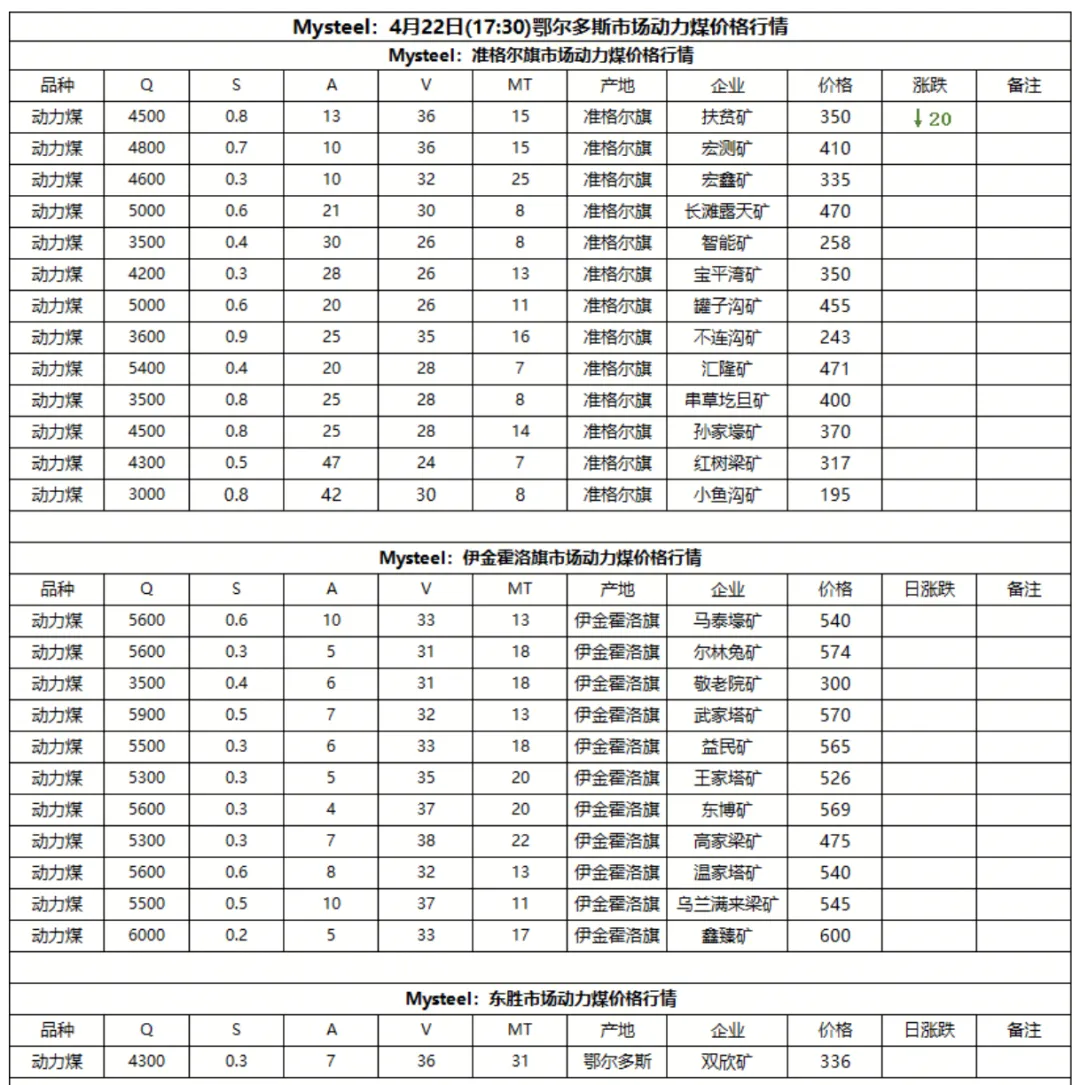

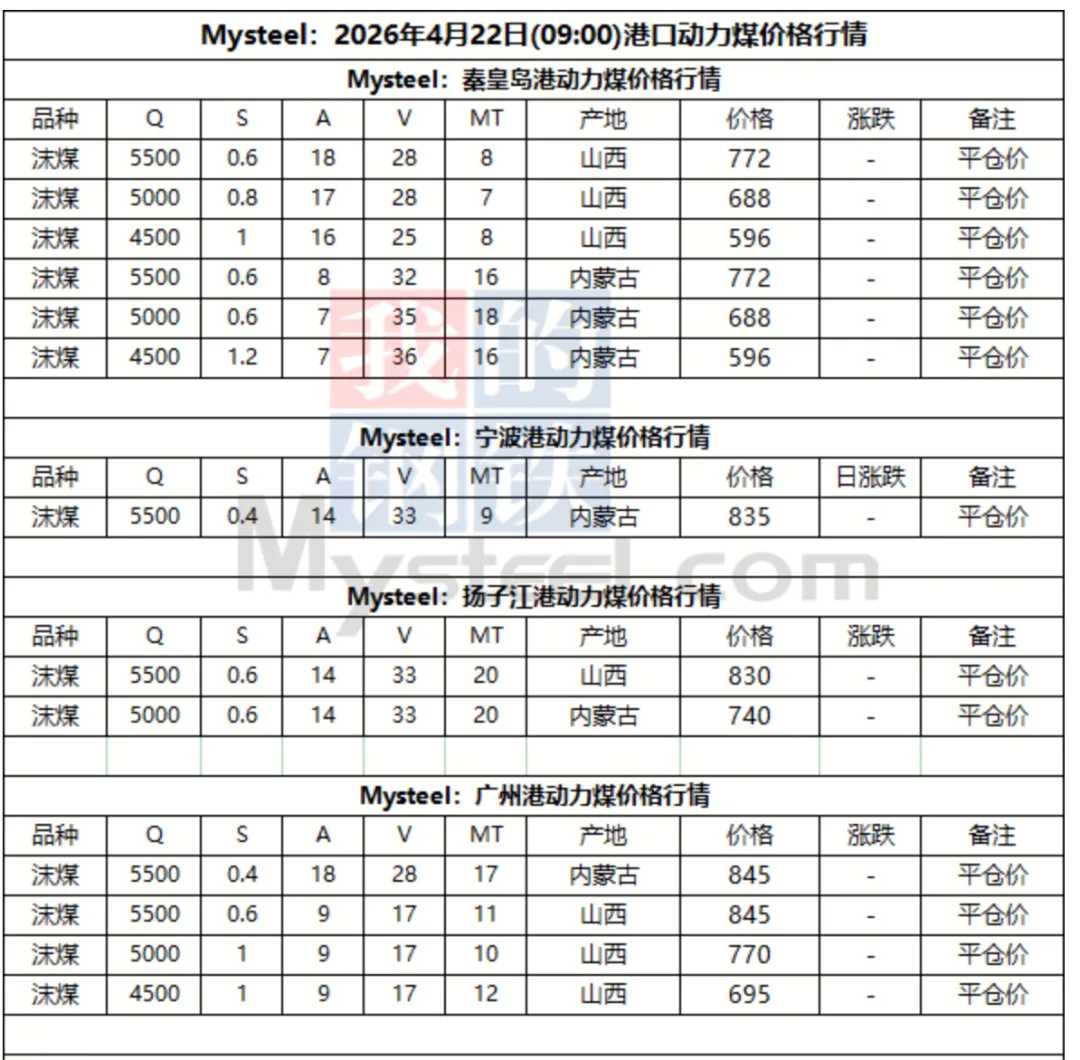

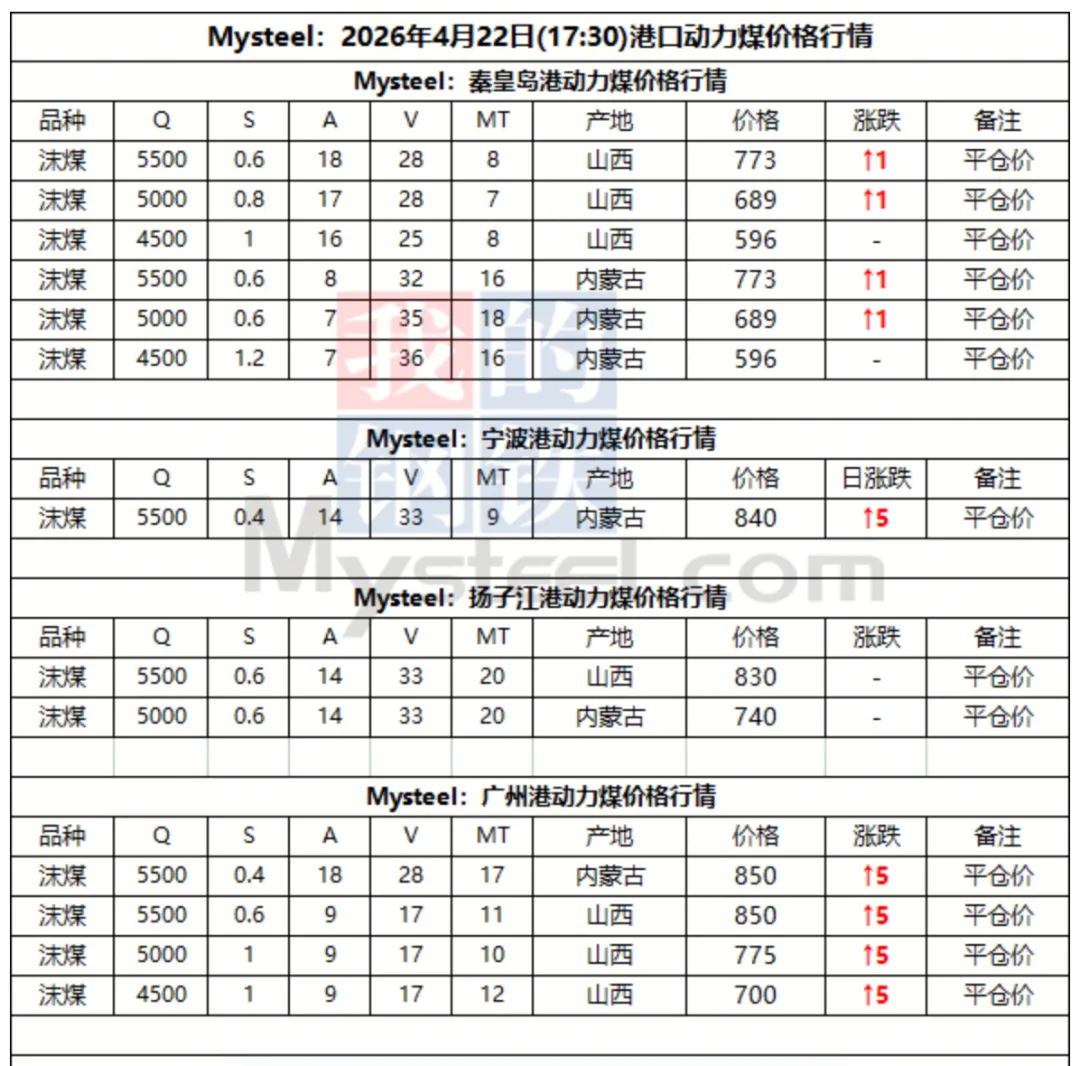

22日港口动力煤报价暂稳运行。现货贸易商报价持稳,部分低硫优质资源较为坚挺,但终端观望情绪浓厚,少量询货压价力度较大,报还盘仍有一定差距,导致市场交投氛围冷清,实际成交寥寥。部分贸易商由于发运成本倒挂,且在进口煤上涨支撑及节前补库需求释放预期下,降价出货意愿较低;而部分认为市场需求持续疲软,且对长协拉运积极,能否有持续上涨动力仍有待考量,实际操作偏谨慎。后市需持续关注港口库存及终端采购节点。

下游方面,近期电煤消费淡季特征好转,部分机组检修结束,叠加南方部分地区高温来袭,电厂日耗回升加快,而受水电来水偏慢和新能源出力不及预期等因素影响,电厂负荷小幅回升。天气方面,21日-23日,受冷暖空气共同影响,我国中东部有一次较大范围降水过程。西南地区东部、江南大部和华南中北部等地有大到暴雨,其中湖南南部和东部、江西中北部、广西北部和广东西北部等地局地大暴雨,并伴有强对流天气;西北地区东南部、黄淮、江淮等地部分地区有小到中雨,其中内蒙古东北部和黑龙江西北部等地部分地区有小到中雪或雨夹雪。

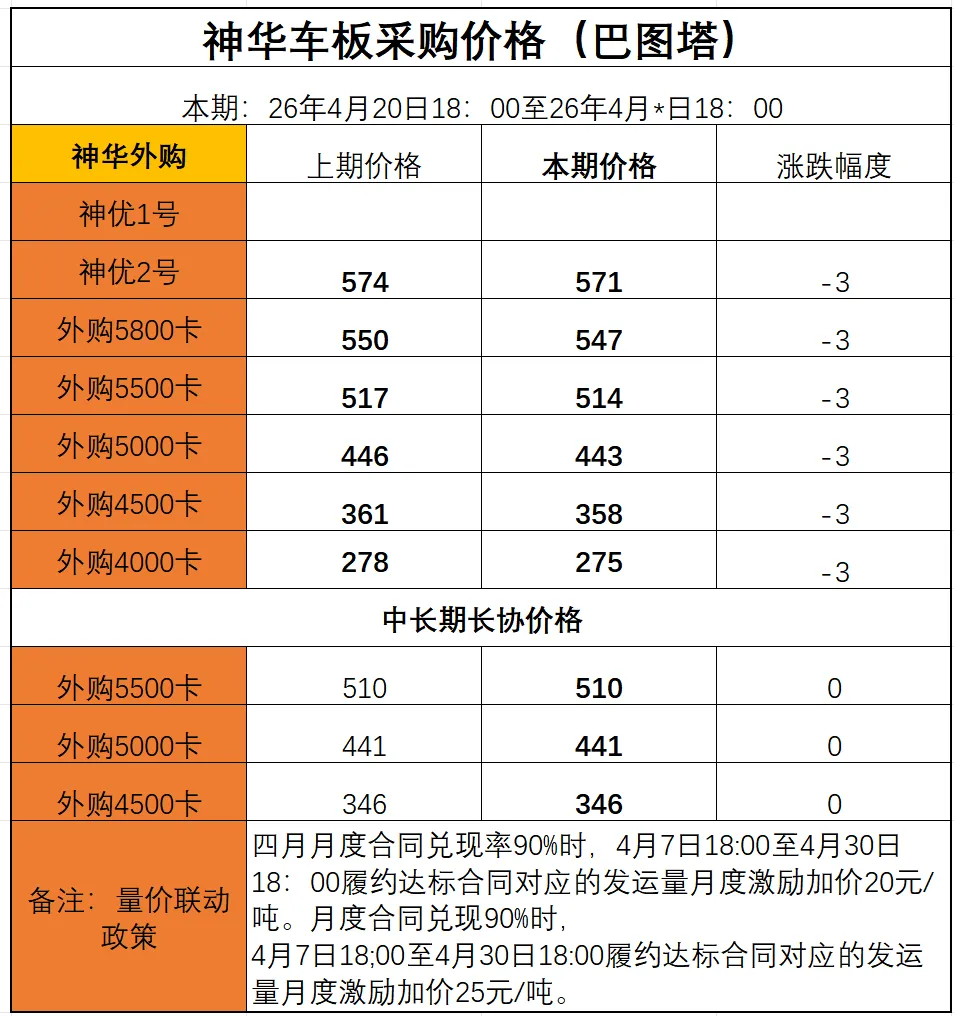

22日进口市场动力煤价格稳中偏强运行。国际市场上,印尼供应收紧叠加东南亚需求支撑,外盘市场报价维持坚挺,现印尼Q3800巴拿马船型FOB报价围绕63美元/吨徘徊,但受制于高昂的回国海运费,进口贸易商还盘力度较大,双方僵持下市场难有实际成交。国内终端当前延续刚需采购策略,陆续释放5-6月远期低卡进口煤采购需求,成本压力促使进口贸易商投标价稳中有涨,据悉华南区域电厂Q3800投标区间在554-572元/吨,投标重心小幅上移。预计短期内进口煤价将在成本支撑下延续高位震荡态势,后续重点关注国际供应端变动及内贸煤价变动情况。价格方面,现印尼Q3800报580元/吨,Q4500报680元/吨,澳煤Q5500报845元/吨,均为港提价;现俄煤Q5500报825元/吨,为到岸舱底价。