来源:致我们深爱的债券市场 作者:杨为敩

来源:致我们深爱的债券市场 作者:杨为敩

上次说咱们专门说说债券,就简要跟大家探讨下。

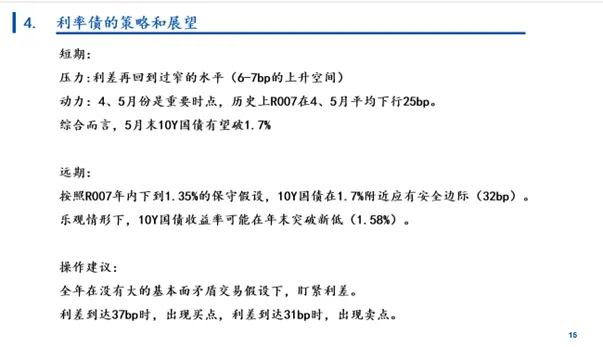

回首到今年三月份,我算是对债比较乐观的那一批投资者,那时候比较忙,没有太多精力频繁更新公众号,但当时,我呈现给客户的PPT是这样子的,起码点出来4、5月是关键的时点。

在这个公众号上,我简单回溯了下,上次提到债,也是在1月底那篇《何以解忧》的文章里,当时说的是债不能空了。

所以,观点也算连贯,而且,目前而言,债牛是还没有走完的。

和很多资产一样,债在我看来,也有基本面和估值。基本面是流动性,估值是利差。

这一轮上涨的先决条件是,债券杀估值的过程结束了。

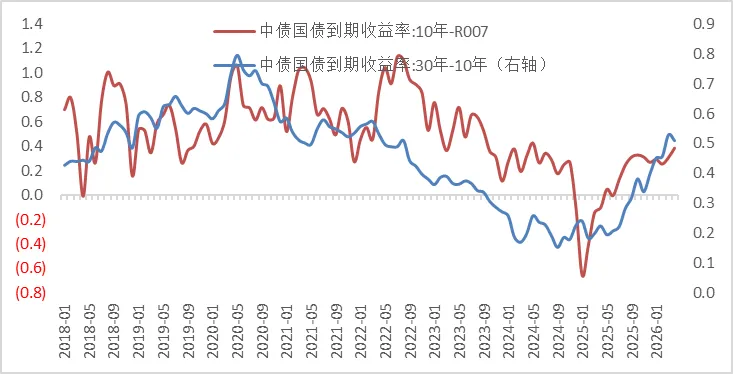

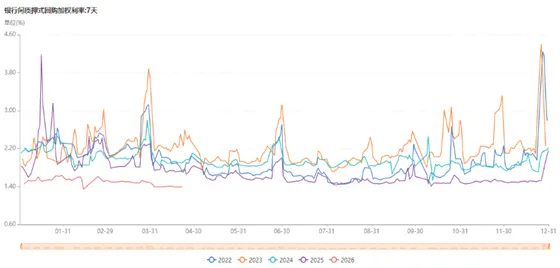

10Y的估值是相对流动性的溢价(10Y-R007),从去年9月份之后,这个估值趋势就变平了,而且回到了2024H1那个中枢(30bp)附近。

有人拿更远的表现当参照系,说这个利差应该回到22年之前那个60bp的中枢。我觉得未必,因为当时没有流动性梗阻,现在有了,所以24年上半年的利差比之前要更可比。

而这一轮的发动机,就是我们进入了流动性旺季。

为什么要强调是旺季呢。

因为从去年9月修复完,直到今年3月,流动性基本上都在易紧难松的月份,央妈在节挨着节、有大量到期资金要对冲的日子里,勉力把资金利率拉在一个平稳的水平,让资金面淡季不淡,这已经是对债市最大的尊重。

按照常规思维,长端收益率本应该下行去回应央妈的这种善意,但这就得压窄利差,当时市场心态还草木皆兵,完全不敢做这种做窄利差的行动。

于是,进入四月后,这个季节终于和央妈的善意共振了。

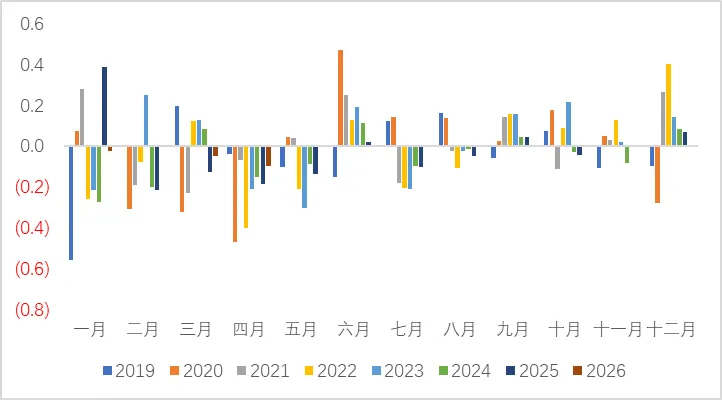

而且,这个季节性非常强,过去7年的时间里,每年资金利率平均下行22个bp左右,但4、5月份的平均下行幅度能达到32bp。

所以,在利差上不去又下不来的情况下,资金面就把长端给拉下去了。

往后看,我认为行情还没有结束。

咱们先算算今年资金面能给的空间。

这必须按流动性梗阻发生后政策的应对来算,24、25年R007中位数都环比降了30bp左右,今年在缺财政力度的情况下,货币至少也要保持这个力度。

也就是说,今年R007的中位数,可能在1.3%附近。

按现在的位置,资金面还有不少宽松空间,R007还有10个bp以上的降幅。

而这些降幅,在短期能兑现相当一部分,因为5月资金面比4月资金面的确定性更高。

甚至在5月,R007就有破1.3%的可能性。

如果这样,那前面PPT所说的:5月10Y国债有破1.7%的可能性,这个概率目前看起来是蛮大的。

再说回今天的调整,4月最后一周,凭经验来讲,资金面的beta会暂时消失,而且五一要跨节,对利差投资者来说,R007的月化值会因为月末紧张而重构。

但计算下来,这些对10Y收益率的影响不太会超过3bp,就是对2605来说,下图这个中枢应该是突不上去的,如果到中枢里面,应该是不错的加仓机会。

最后再说一下30Y。

30Y的估值是没有锚的,全看信仰,而且,去年的一些监管,我怀疑会对30Y的利差构成永久性损失。

所以,目前30Y-10Y的利差,是没有止涨迹象的。

近来30Y表现不错,也全是因为流动性,但利差对这个空间是有消磨的。

鉴于流动性在5月依然应该是主要矛盾,30Y在5月也可以积极一些,但一旦这波季节性红利结束,30Y后面的价值依然应重新评估。

注:因为公众号平台更改了推送规则,如果不想错过金卓讯的文章,记得将我们设为“星标”,这样每次新文章推送才会第一时间出现在您的订阅列表里。人生总有错过,长按识别文末二维码,下载金卓讯app,解锁更多精彩内容!