【聊投资】心理按摩专辑:关于近期行情的长期视角思考

- 2026-08-04 09:29:47

【聊投资】心理按摩专辑:关于近期行情的长期视角思考问题1:为什么最近跑输沪深300,原因是什么?

上图是沪深300的视角的三幅叠加图,有三组数据,分别是300的3个对应的指数。 沪深300vs300价值;沪深300vs300成长;300价值vs300成长 其中, 沪深300:代表基准。 300成长:代表300里面100只高成长高roe并且高pe的成分股。 300价值:代表300里面100只低pe低pb高股息的成分股。 按今年视角比对,可以很清楚地看到一个结论,今年收益: 300成长>沪深300>300价值 也就是沪深300里面,上涨是非常分化和特异性的,并且沪深300基准的上涨,是由300成长推动的。 既然300成长推动了上涨,300成长又多是高市盈率股,那我们不妨验证一下:高市盈率指数果然大幅度跑赢低市盈率指数

但是长期(08.11月起点)看,高市盈率是长期跑输低市盈率的:

根据这个结论,我们自然也会想到:那是否证明300成长就比300或者300价值一直都好呢?我们取不等式的两头,近期差异分化最大的300成长和300价值比较,日子依然是老规矩08.11月为周期起点。

上图可以看到,同口径长周期下来两个指数这些年没有明显长期差异,短期上呈现你方唱罢我登场,但是彼此的起伏周期不同,没有什么会永垂不朽,风格轮动不止不休。和300基准比呢?如下图

长期来看300成长到今天为止,略微比300价值好一点,但是过程中互有胜负,300成长指数长期稍微好于沪深300,但是也更大的波动性和回撤,也会在一起一伏之后回归基准中枢。总而言之,他们三个长期看差异不大,那短期差异又这么大的话,基本可以认为是一个结构性分化波动。 所以:短期的盈和长期的盈是不一样的,如果你是一些低估策略,那你最近跑不赢指数是正常的周期现象。比如双好:【学量化】近期下跌的双好策略,到底在赚什么钱? 那这里再插播一个今年表现很好的策略(已开源):【基本面量化】揭秘商业租售级「年化27%」的「大市值风格」「低频」量化策略,今年到目前为止收益11.37%独领风骚,可是这只策略洽洽是去年跑输各种策略的的那个策略。这个策略不少读者也实盘跑起来了的。我自己是因为升级换掉了,当然不是因为他去年不行我把他换了,而是从整体上看,现在的策略长期比他长期好,所以换了,大家长期PK长期。

同上道理,再看一个全指数视角:

叠加图对比也有一样结论,年内涨幅: 中盘成长>中证全指>全指成长>低市盈率(和你盘面感觉到的中部市值的科技创新企业的价格猛涨是一样的) 甚至全指的低市盈率今年应该是浮亏的,而全指成长刚刚盈亏平衡,中盘成长大幅盈利近15%

但是把最近最好的中盘成长和最差的低市盈率放到一个长周期里呢?又是上一节所述结论一样的。 所以,总结论就是:你如果找到一个可以长期有效的策略,那就长期坚持。

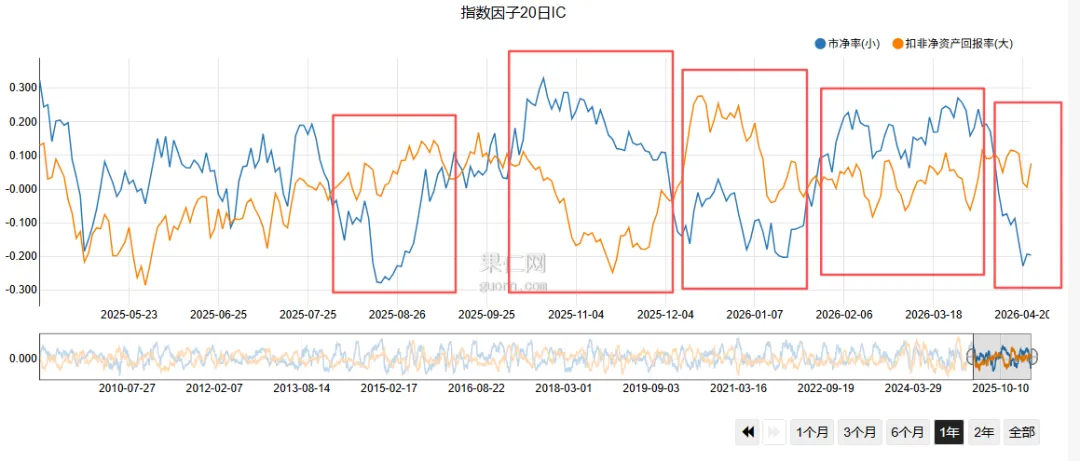

长期有效的策略,大概率会经历短期失效——因为市场风格周期轮动,没有一种策略能永远领跑。如果一个策略宣称自己从未有过短期失效,一定会被趋之若鹜导致过于拥挤,最后达到低收益的平衡,又因为认知惯性没有掉头,进一步变成失效。反过来,正是因为有过“短期不舒服”的阶段,才阻止了太多资金涌入,让策略得以长期保持有效。 于是就有了不同的风格在有效失效的循环之间的平衡。量化领域用IC来评价这个事,如下图:

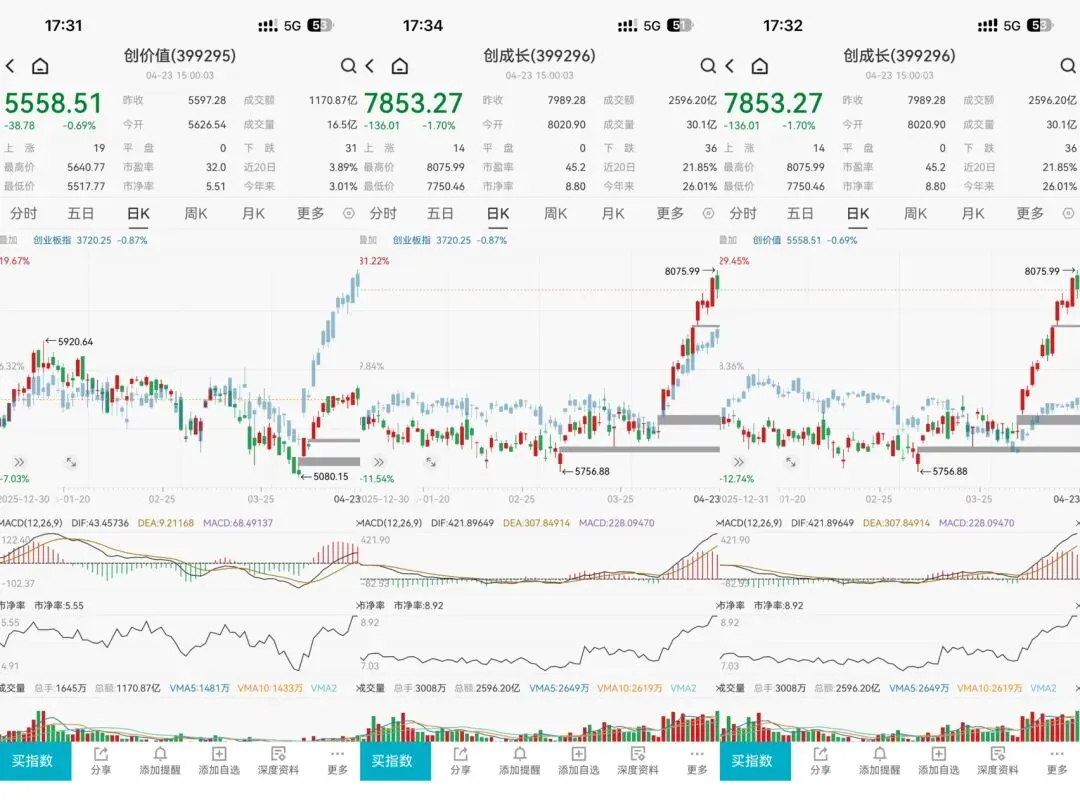

因此,短期的起起伏伏都不必太往心里去。当然如果有本事能够卡到每一个风格的上升期岂不是完美?确实每个炒股的都是这么想的,最后就是1盈2平7亏的结果。而这结结果就是普通人想法的平均值。如果相信我们自己是普通人,那我们的想法也是普通人想法的平均值,既然没有天赋猜盘的运气,那我们就不必纠结,坚持长期主义就好,因为跟着感觉走,大概率两边打脸。 因此,我的所有策略都是在各个分层中取低估值部分的,那自然短期应该看类似于300价值这种低估值曲线,那也就自然跑输了。当然这事不应该下跌时候才想,而应该策略做好的时候就想清楚,这样持有期间才从容。【学量化】如何看待实盘策略回撤的合理性(文末必读)中提到“不是靠跑赢300取胜的,并且300大涨的日子常跑输。” 问题2:策略组合中的双创策略为什么持续跑输基准? 其实问题2和问题1是一样的,我们的双创策略,是双创中的低估,而如果把创业板也切成两半,也有创价值和创成长,可以看到下图,创价值今年是没收益的,创业板的收益也都是创成长带来的。 而创成长的核心就是前5-10只龙头股

而创成长的核心就是前5-10只龙头股

问题3:爱玛科技踩雷了怎么处理? 先回答为什么会踩雷?人家追成长不及预期踩雷也就罢了,我买个低估也不及预期踩大雷?? 因为我们是用公开的信息进行的建模评估并计算合理价格判定的好公司好价格,那既然是基于公开信息的,一定存在信息是不够100%全面的,但是我的能力和资源只能用到这样的一把尺子去测量筛选,总的来说,建模是提高了胜率,但是肯定不是绝对胜率,所有的“率”都只有在次数够多的统计重复下才有展现意义。咱们就不说纯看财报的施洛斯了,就说巴菲特,可比施洛斯的模型复杂精准的多,胜率也自然提高。但是:华盛顿邮报(WPO,1973)—— 买入后跌 40%,被套 3 年,可口可乐(KO,1988)—— 买入后跌 37%,4 年不赚钱,富国银行(WFC,1990)—— 买入后腰斩(-52%),多次深套,比亚迪(1211.HK,2008)—— 买入后跌 40%,随后暴跌 88%…… 所以首先要说的是:敬畏未知的信息,敬畏你所有认知构成的尺子,再高的精度都是不够的,只是不够的程度有差异。 所以,准确率能不能提升的?当然可以,假如你去门店调研了,你甚至自己开了一个门店,你像彼得林奇一样走访上下游和友商蹲在工厂门口看出货量,你一定能得出比公开财务数据及研报更一手的准确信息。但是你投入的精力和时间成本也是巨大的(实际上你也没有这个能力和资源)如果这样投入了,决定你必须非常严苛的对此定价和决策,同时一旦决策,你就不能只买一点了吧?花了这么大的精力筛选,很难选中一只能买的股,大部分会被你调研后淘汰,好不容易选出来一只,必然得重仓多买点,否则你钱都打不出去,只能长期持币,这就是为什么深研企业的人必须重仓只打十个孔之类的,因为标准太高,能买的太少了。【聊投资】分散和集中投资方法的自洽 说到这,既然再进一步提升准确率变得不那么好操作,那就是我必须接纳带着不确定性去投资。我们可以直接看PBPE+大不确定性,或者我们进一步看了财报研报,变成看PBPE+看财报研报+中不确定性,让不确定性缩小一点,但是无论不确定性变多小,你必须还是要给一部分不确定性定价,也就是【脱水速通】里的估值打折,成长率打折、PE打折…… 这个折怎么打呢,举个例子,我给你一个盒子,说里面100%放着100元,你就会给我100元,这是准确定价交易。如果给给你一个盒子我说里面50%放着50元,50%放着100元,如果能重复换,你就会给我75元,交易这个盒子。再假如,我说给给你一个盒子,里面最少50,多则100元两种可能,但是概率不确定大概对半。这样的情况你能出多少钱?55?65?因为存在不确定,你肯定不会给75了。因为你要给不确定性定价,定价的方式就是,按确定性计算,然后打折。这也是【脱水速通】文章的核心数学思路。 解释到这了,应该可以回答为什么踩雷,没有为什么,必然会踩雷,只要你投资数量足够多时间足够久早晚都要踩雷的,你要习惯处置踩雷和接纳踩雷,也就是常说的,买入的那一刻,你就要做好他下跌40%的最坏预期,如果接受不了,那现在你还不能买,不确定性的折扣不够大。 所以我们面对必然的雷,采用的方式是价格打折,用更低的价格,给予一个安全线,就叫做:安全边际。 那我们再说下踩雷以后如何应对,之前说跌到-20%会重估一个,这个下周会如期重估的,等网络素材多一些,信息能准确些,再就是-20%的补仓,我在手动账户直接已经触发啦。三个手动账号,如下:

精准抄底么?大概率不对,为什么不对,跌停板都没打开,卖出需求被挡着,买入需求不足,大概率还得继续跌,并没有放量形成对价格的分歧,分歧才能改变当前趋势。 不对为什么还抄底?策略定好的-20%,我没本事猜对,我就按策略来了。这就是我的处理方式。如果再-20%,我也还会再买,因为我简单看了下财报,没有明显的变成一个差公司差价格的样子,不过我看的肯定没有模型准,下周等模型吧。 这里还提供一个小思路,如果你想买又害怕,可以买他的可转债,他的可转债,等于是一个3年后到期110元的债券(现价128),并且目标转股价格37.49的看涨期权,等于下有保底(跌到100),上有空间(转股价值向债面价值看齐)~(不展开了,感兴趣读者自己研究下) 既然说完了前因后果,我再回到心法上聊一下投资。你能从容的接受策略回撤、策略跑不赢、持股炸雷这些种种的,绝对不是说你闭眼、咬牙、一跺脚删app,改密码,不看盘等等能解决的。消除人类负面恐惧情绪的只有一个东西就是理解,理解以后未知越少、恐惧越少,从容也就越多。 那要理解的到底是什么呢?其实就是投资最简单背后最难的东西,投资之所以简单,以为就是便宜买贵了卖就行了,难在哪呢,明明你便宜买了还更便宜,贵买了他还更贵。结果的演绎并不遵循原因一一比配。难的地方就是你要承受这些东西的时间非线性错配。而承受错配的能力就是长期主义的能力。 我们天生下意识的用结果或奖励来进行决策复盘,但是这个过程是对概率不尊重的,概率解决的就是个体看结果和原因不按道理出现。 尊重概率,建立概率统计思维来看待单体因果事件,是对人脑缺陷最重要的认知补偿。理解和拥抱概率以后,你就拥抱和理解了不确定性以及波动和长期主义。人类所有的恐惧来自未知,随着未知的减少,负面情绪也同步减少了。这便是这个问题完整的处理办法。

长期有效的策略,大概率会经历短期失效——因为市场风格周期轮动,没有一种策略能永远领跑。如果一个策略宣称自己从未有过短期失效,一定会被趋之若鹜导致过于拥挤,最后达到低收益的平衡,又因为认知惯性没有掉头,进一步变成失效。反过来,正是因为有过“短期不舒服”的阶段,才阻止了太多资金涌入,让策略得以长期保持有效。

而创成长的核心就是前5-10只龙头股

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。