行情周报 | 春季订货活跃,羽绒市场出现阶段性涨势;成本居高不下,上下游博弈正进入关键期

- 2026-08-11 11:54:02

2026年4月25日星期六 摘要

● 目前的羽绒市场正处于成本被大幅推高的阶段。

行情小结

2026年第17周(4.19-4.25)鹅绒行情上涨。

自4月中旬起,随着品牌企业陆续释放春季订单,羽绒原料交易开始回暖,更推动羽绒行情出现阶段性上涨。不过,由于4月并非传统采购旺季,当水洗厂商将原料库存补充至一定程度后,便会暂停进一步储备,也让价格上涨的动力较为有限。

受成品绒价格持续走高的带动,白鹅毛和灰鹅毛等原料价格同步上涨,市场成交量也呈现出缓慢回升的态势。然而,当下正值季节性换羽阶段,原料毛中的绒子含量有所下降,使得羽绒厂在生产端的压力不断加大,增长步伐仍显迟缓。

目前的羽绒市场正处于成本被大幅推高的阶段,原料毛、成品绒价格均已超出合理成本区间,使得水洗厂和制衣厂的利润空间受到压缩。在这种背景下,接下来的一到两个月将成为产业链上下游博弈的关键期,各方都在观望中寻找平衡点。

市场消息

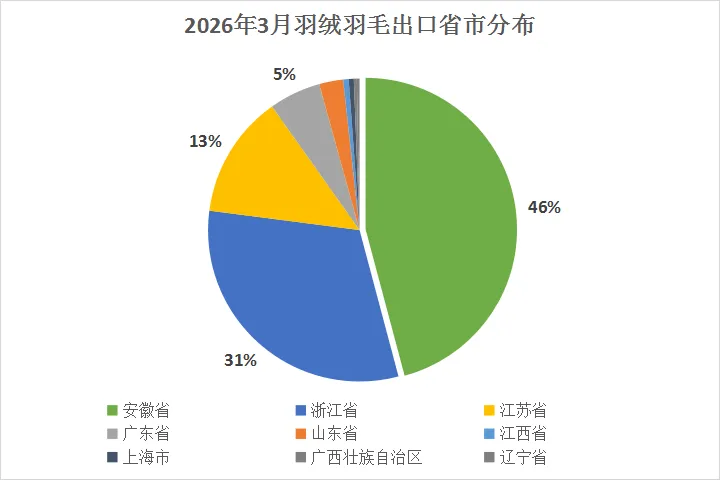

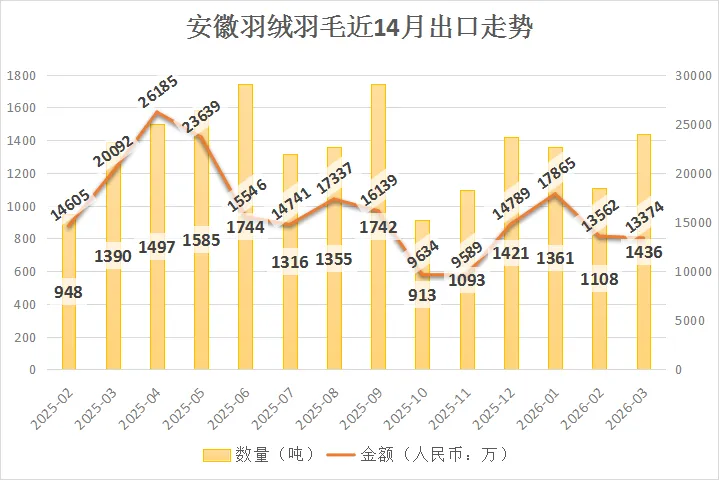

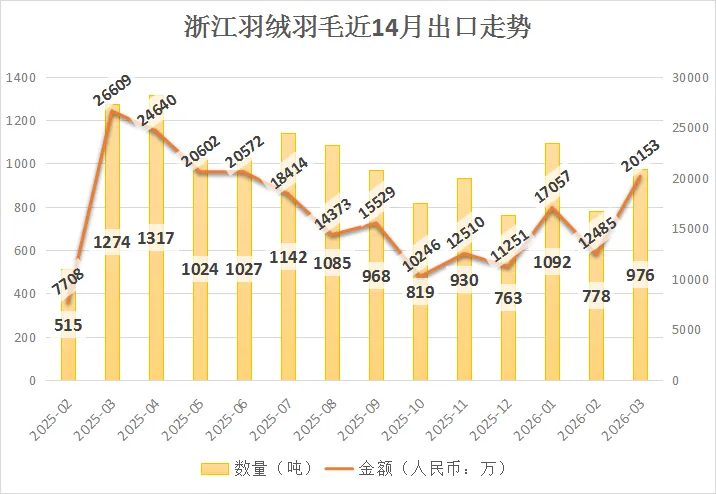

据中国海关数据,2026年3月,全国仅有9个省级行政区(含直辖市)开展了羽绒羽毛出口业务。其中,安徽省当月的出口量位居全国第一,占到总量的46%;浙江省当月的出口额位居全国第一,占到总额的41%。

该月,安徽省出口羽绒羽毛约 1436 吨,同比去年增长3%;出口金额约为 1.34 亿元(人民币,下同),同比去年减少33%。

同月,浙江省出口羽绒羽毛约 976 吨,同比去年减少23%;出口金额约为 2.02 亿元,同比去年减少24%。

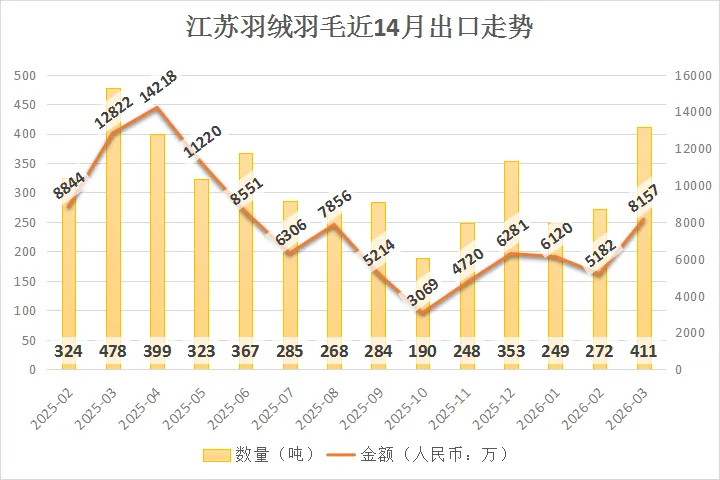

同月,江苏省出口羽绒羽毛约 411 吨,同比去年减少14%;出口金额约为 0.82 亿元,同比去年减少36%。

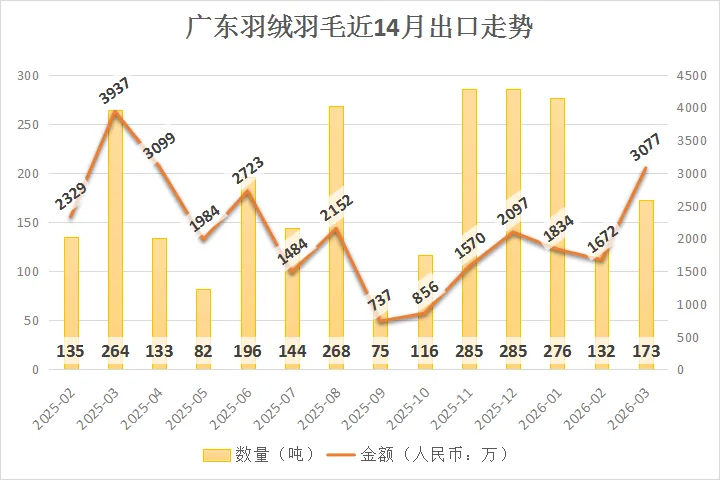

同月,广东省出口羽绒羽毛约 173 吨,同比去年减少35%;出口金额约为 3077 万元,同比去年减少22%。

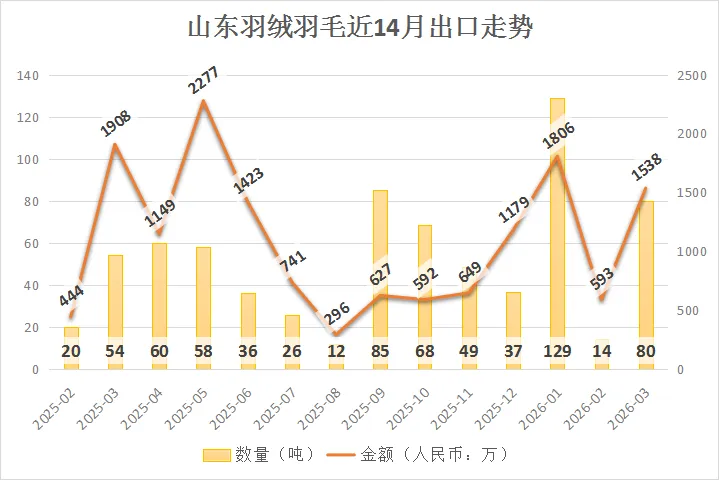

同月,山东省出口羽绒羽毛约 80 吨,同比去年增长48%;出口金额约为 1538 万元,同比去年减少19%。

与去年同期相比,今年的整体出口规模呈现全面收缩态势,除山东以价换量实现出口量增长外,各省出口量、金额普遍出现双位数下滑。作为羽绒出口的第一梯队,安徽出口量微增,但金额大幅下降;浙江则是量额的跌幅都接近四分之一。

由于国内羽绒原料的价格维持高位,出口竞争力持续受挫,导致国际买家转向成本更低的替代供应地,或减少采购量。预计二季度出口量仍将面临同比下滑压力。

来源 | 金绒采编 数据来自海关(查看更多相关数据)

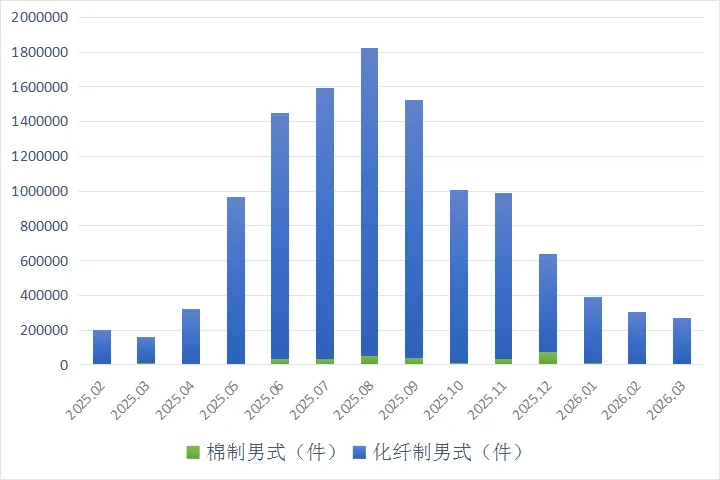

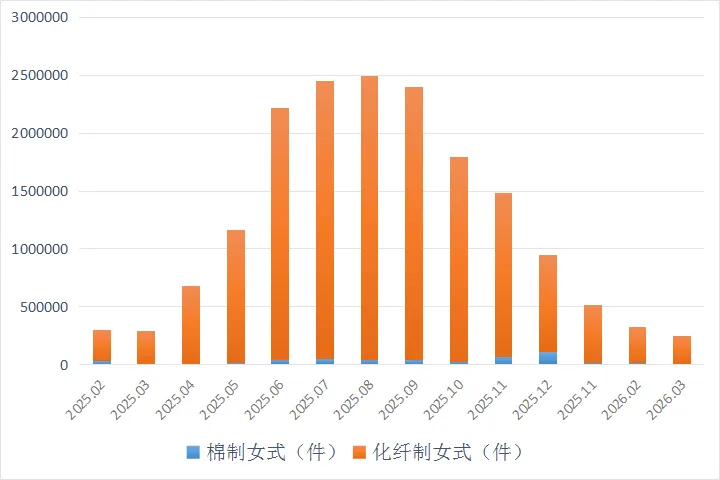

2026年3月,我国羽绒服装约出口 52.2 万件,环比今年2月减少 17%;出口金额约为 0.81 亿元人民币,环比今年2月减少 32% 。

近14月男装羽绒服出口情况

近14月女装羽绒服出口情况

综合过往数据可见,羽绒服装的出口维持仍维持在当前淡季的最低位。今年3月份的出口量同比去年,总体上升了15%,不过出口额同比去年,却下降了23%。同时,今年3月的出口量在近十年来里,仅比去年略优。

从出口的地区来看,秘鲁、澳大利亚、俄罗斯、巴西和南非依次包揽了羽绒服出口量的前五名。该月,棉制羽绒服的出口比例有所下降,主要的出口的地区为马来西亚、俄罗斯、澳大利亚和美国等。

进口方面,2026年3月,羽绒服装约进口 30.3 万件,同比增加了 43%;进口金额约为 1.15 亿元人民币,同比增加了 27%。

来源 | 金绒采编 数据来自海关(查看更多羽绒服出口情况)

近日,“140年来最强厄尔尼诺正在酝酿”及其引发的全球高温影响等话题登上网络热搜,引发公众广泛关注。

据媒体描述,多国气象机构最新研判显示,一场可能达到140年来最强级别的厄尔尼诺正在太平洋酝酿,而科学家警告,在这一气候现象与全球变暖叠加作用下,地球或在今年甚至未来一两年内,冲击有记录以来的最高气温纪录。

所谓“超级厄尔尼诺”,并非严格学术术语,而是对极强事件的通俗称呼,一般指海温异常超过2℃。这种情况极为罕见。过去几十年中,仅1980年代、1997年和2015年前后出现过类似强度的事件,而每一次都伴随着全球气候异常。

而从气候的变化情况来看,似乎已经出现了这种势头,因为西太平洋赤道附近出现了“赤道三台”现象。科学家指出,这些气旋并非孤立现象,而是与厄尔尼诺发展密切相关。

国家气候中心回应称,预计5月将进入厄尔尼诺状态,并于夏秋季形成一次中等及以上强度的厄尔尼诺事件,此次厄尔尼诺事件至少持续至今年年底。就“地球或今年冲击高温极限”的言论,中心首席预报员表示,现在断言还为时过早,但相关风险在显著上升。

气候中心的工程师进一步解释,大气温度每升高1°C,其持水能力增加约7%,这意味着一旦发生降水事件,大气中额外承载的水分可导致更极端的暴雨和洪水。此外,全球变暖会使气候状态在“干”与“湿”之间的转换更频繁和突然。

来源 | 红星新闻、新京报

羽毛球行业经历了一轮罕见的暴涨暴跌。2023年以来,在多重因素推动下,羽毛球市场进入非理性繁荣期。上游抢收、中游囤货、下游品牌借势提价,一桶12只装的高端羽毛球零售价一度冲上230—270元。

作为无为羽毛球产业龙头企业之一,芜湖市凯唯乐羽毛制品有限公司的业务覆盖毛片加工与成品球制造,毛片业务占营收70%–80%,成品球占20%–30%。近些年,公司羽毛球年销售额受高价拉动,最高接近1亿元,创下峰值,而羽毛及毛片销售额则达到3亿至4亿元,是行业周期变化最直接的见证者。

自2025年10月起,羽毛球原材料价格逐步回落。截至2026年4月,成品羽毛球售价相较2025年价格高点下调约10%,不过相较2023年以前常规价位,仍高出30%左右。

“这一轮价格下跌,本质是把前两年被炒作起来的虚高水分挤出去,市场回到理性区间。”凯唯乐总经理金恒亮直言。在他看来,此前的高价并非由终端真实需求驱动,而是全产业链“趋利式炒作”的结果。

他表示:“原料降价对企业最直接的利好,就是资金压力小了。羽毛球行业原料周转周期保守要4–5个月,占用资金量大,毛片价格回落,相当于给整个产业链‘松绑’。”

不过在原料价格下行的同时,由于经销商前两年囤了很多货,现在都在消化库存,导致生产订单突然大幅下滑,转折十分突然。面对库存与订单压力,不少企业普遍采取“稳字当头”的策略。

来源 | 央广网芜湖

据 Mysteel 统计,截至本年度第16周,累计淘汰种鸭640万只左右(活禽及屠宰),本周商品代鸭苗供应量在日均1080-1100万羽。

当前主产区气温适宜,在产种鸭的产能指标、种蛋克重均保持常规量。5月中旬出苗量预期稍增:近2周淘汰节奏偏缓,换羽量稳步增加但也低于预期值,上孵量增加,小蛋处理分化(转商或上孵),新开产种鸭陆续上高峰且种蛋指标反馈尚可。

屠宰企业5月的产品售价及单独利润仍不乐观,但鸭毛保持高价,利润补充佳,由此预计分割的投放趋于稳定,而小白条将根据苗价的情况,灵活调整计划。5月中上旬,养殖户的补栏预期稳定。

回看4月,毛鸭出栏量创下新高,屠宰企业也接近满负荷开工,这在一定程度上补充了羽绒的流转库存。尽管如此,羽绒的整体库存水平仍处于中等偏低的位置。同时,由于4月出苗量下降,预计5-6月的宰杀量将同步减少。

羽绒的需求方面,由于3月原料毛绒价格处于历史高位、行情步入中度风险区,水洗厂近期仍面临成本倒挂。受此影响,服装企业将大批量采购下单的时间推迟至4月中下旬。

来源 | Mysteel农产品

消息面情况

羽绒羽毛出口规模在3月全面收缩。一方面,国内原料价格维持高位,使得出口产品在价格上逐渐失去竞争优势;另一方面,全球消费恢复不及预期,海外买家趋于谨慎甚至转向成本更低的替代供应地。目前,我国羽绒羽毛出口持续面临短期压力。

我国羽绒服装出口同样处于淡季低位,同时受原材料成本高企及全球市场需求分散影响,整体出口收益仍承压。不过,出口市场向秘鲁、澳大利亚、巴西和南非等南半球地区集中,显示出我国羽绒服外销重心正在往传统北半球市场之外拓展。

毛鸭出栏量在4月创下年内新高,屠宰企业也接近满负荷运行,为羽绒的库存补充提供了有力支撑。尽管行业整体利润仍不理想,但高位运行的鸭毛价格有效缓冲了养殖企业的经营压力。若鸭毛价格延续上涨态势,或将刺激鸭苗投放量增加。

热门视频

金绒golddown

金绒 全球绒毛产业新锐媒体

致力于连接与洞察全球羽绒产业脉搏