尿素 | 出口预期炒作 尿素行情坚挺

- 2026-06-04 19:24:28

全文3591字12图,预计阅读需12分钟

近日市场对出口预期的炒作情绪较高,期货盘面大幅拉涨,现货市场也表现为坚挺,虽然尿素工厂报价维稳为主,但局部市场呈现溢价,市场表现出对五月份货源紧张的担忧,有意增加补仓计划,但工厂排货计划紧张,贸易商接货量有限,行情延续坚挺趋势。

1、出口预期炒作,盘面大幅拉涨;

2、工厂计划紧张,市场局部溢价;

3、企业库存偏低,主流待发一周;

4、工业需求持续,农业少量跟进。

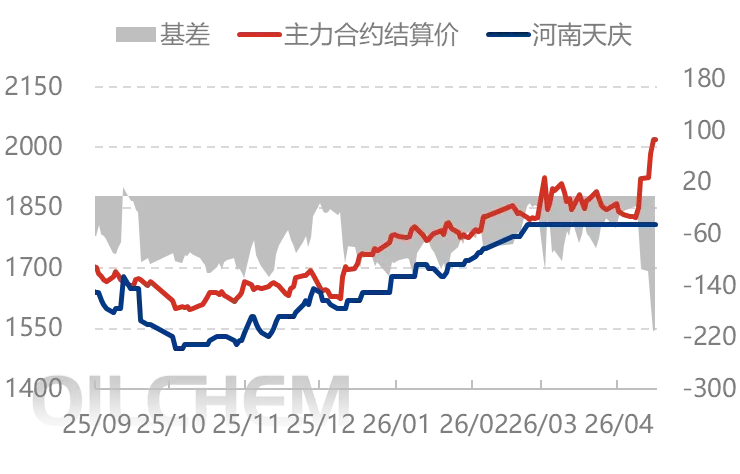

一、出口消息拉动 期限价格坚挺

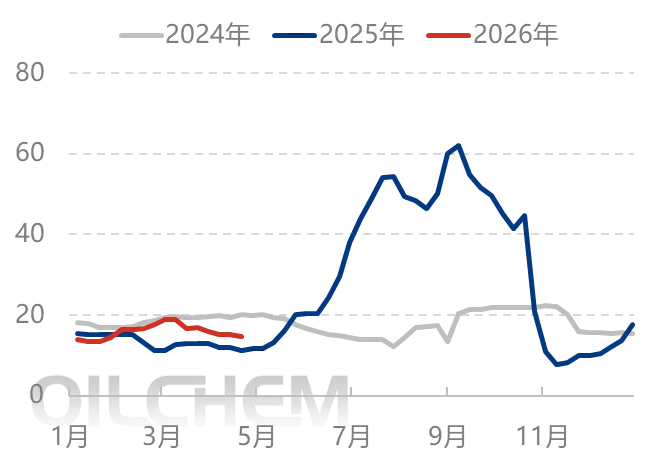

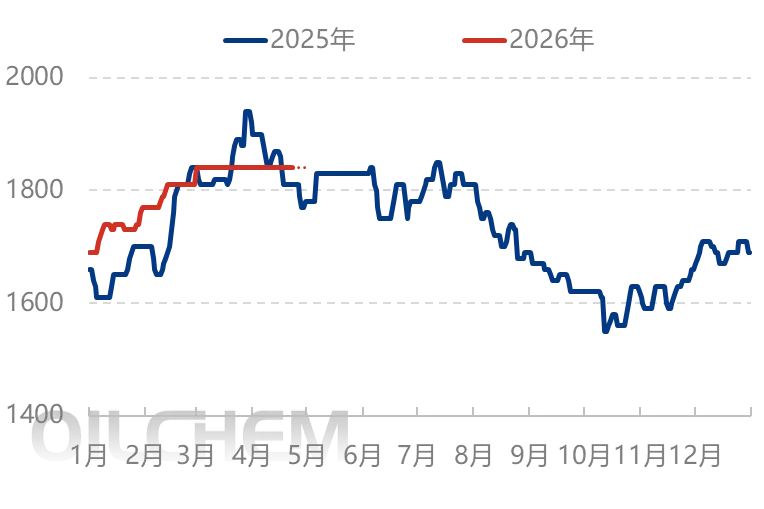

本周期国内尿素市场延续稳中坚挺走势,截止本周四山东中小颗粒主流出厂在1840元/吨,均价环比持平。近期市场情绪波动较大,尽管已经进入4月下旬,主产销区尿素工厂依旧排货计划紧张,市场不断传出提前集港、存货等消息,以及对后期出口的预期,期货盘面高位拉涨,大幅升水现货。虽然相关部门强调近期保供稳价为主,但现货目前仍处于紧张局面,工厂报价受制于指导价约束,报价延续稳定,局部市场出现小幅溢价现象。从当前尿素工厂库存以及待发水平来看,4月底之前暂无出货压力,下周虽然进入五一小长假前期,但松动吸单概率较小,或将延续主基调稳定趋势。重点关注政策面的引导以及下游农业启动情况。

图1 中国尿素期现及基差走势图(元/吨) |

|

来源:隆众资讯 |

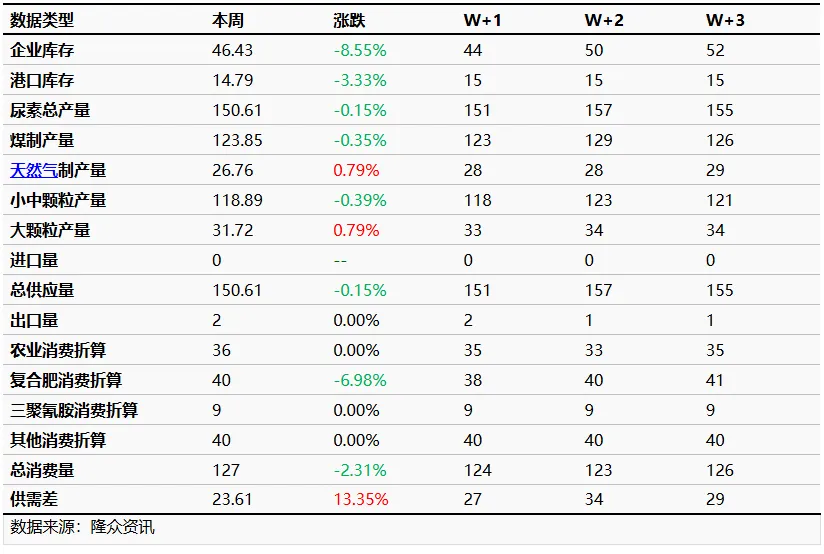

据隆众数据,本周(20260416-0423)供需差环比上涨13.35%,企业库存较上周减少4.34万吨。周期内出口传闻引爆盘面,提振现货氛围,下游刚需持续采购中,厂家现货依旧是坚挺态势,但指导价影响,行情平稳僵持延续。山东尿素企业报价依旧稳定,截止周四现货价格环比基本持平至1840元/吨。

表1 2026年中国尿素供需平衡表(单位:万吨)

数据说明:

1.总供应量=尿素总产量+进口量;

2.总消费量=农业消费折算+复合肥消费折算+三聚氰胺消费折算+其他消费量(板材、车用、板材、其它化工等)+出口量;数据基本为估算值,仅供参考;

3.供需差=总供应量-总消费量;

4.企业库存、港口库存均为实际采集数据所得,并非计算数据

5.W+1表示下周,W+2、W+3依次类推。

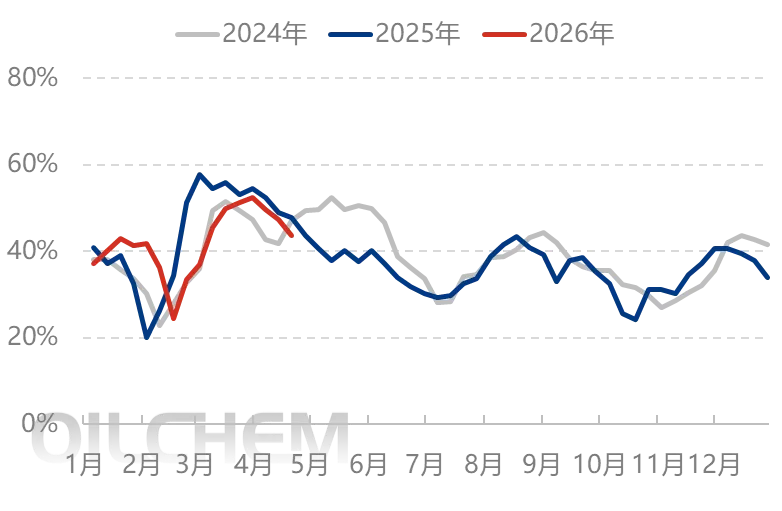

二、装置波动不大 日产窄幅波动

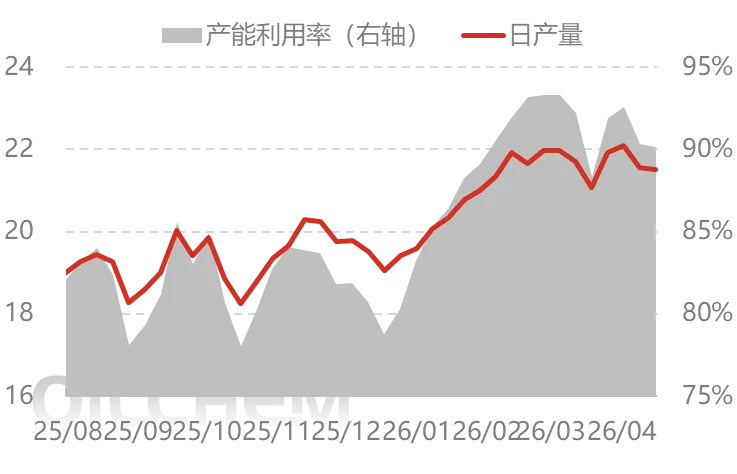

1、近期装置较为平稳 日产高位波动

本期部分企业检修:兖矿新疆煤化工。本期恢复的企业:山西晋丰煤化工。本期中国尿素产能利用率90.17%,环比跌0.14%,比同期涨6.32%。

图2 中国尿素日均产量及产能利用率走势图(万吨) |

|

来源:隆众资讯 |

2、市场情绪偏强 厂库继续下降

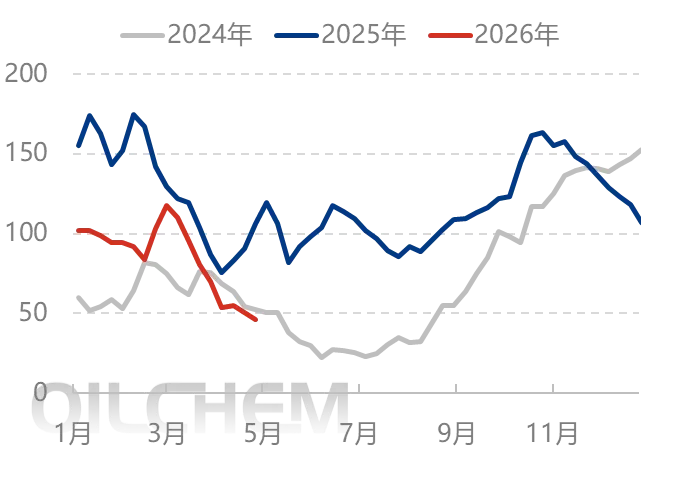

2026年4月22日,中国尿素企业总库存量46.43万吨,较上周期减少4.34万吨,环比减少8.55%。本周期国内尿素企业库存继续下降,但因当前多数尿素企业库存水平偏低,整体降库幅度有限。降库较为明显的则为新疆区域,其他区域库存仅小幅减少,个别区域处于暂无库存状态。

下周,国内尿素样本企业总库存量预计:44万吨附近,较本周期库存小幅减少。当前主产销区尿素工厂依旧货源紧张,个别区域仍有部分企业有小幅降库趋势,但整体降幅较小。

图3 中国尿素企业库存走势对比图(万吨) |

|

来源:隆众资讯 |

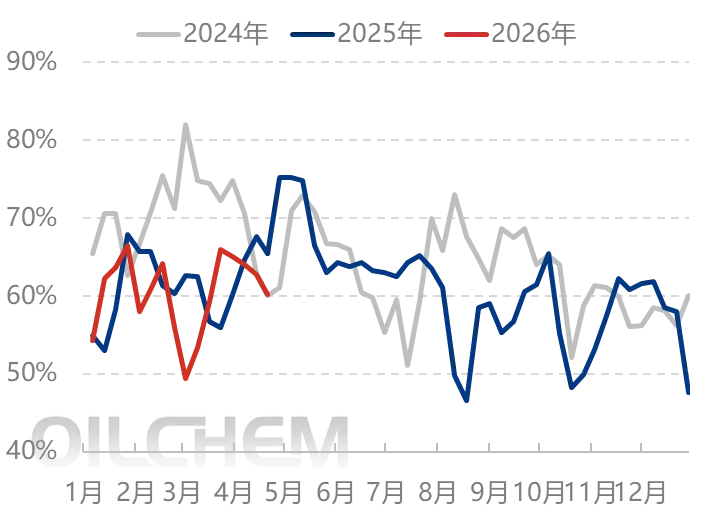

3、工业需求持续 厂家订单充足

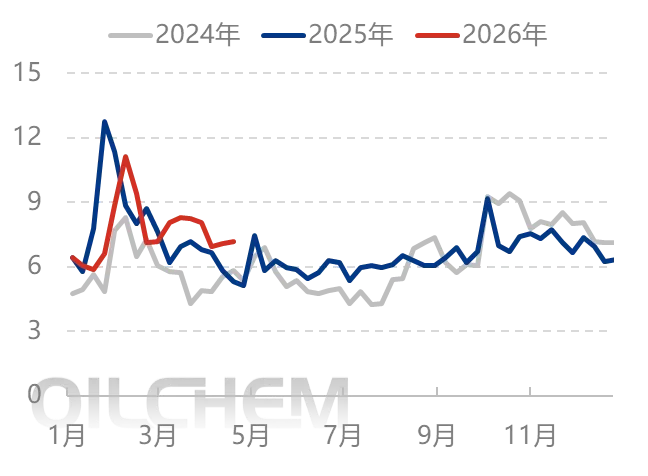

截至2026年4月22日,中国尿素企业预收订单天数7.18日,较上周期增加0.12日,环比增加1.70%。国内尿素企业主流订单天数波动较小,近期仍处于一周附近波动,尿素企业暂时订单较为充足,且企业库存低位,下游接货积极性尚可,企业多控制接单为主,短期订单水平波动较小。

下周,国内尿素样本企业主流订单天数预计:7.3日附近,较本周期小幅增加。下周正值五一小长假前期,部分企业或有适当增加收单计划可能,但因工厂库存偏低,整体收单量也将有限,故尿素主流订单天数增加也将有限,小幅增加趋势为主。

图4 中国尿素企业主流订单天数走势对比图(日) |

|

来源:隆众资讯 |

4、出口消息扰动 但出口尚未放开

截止2026年4月23日,中国尿素港口样本库存量:14.79万吨,环比减少0.51万吨,跌幅3.33%。本周期尿素港口库存窄幅下降,主要变动为烟台港及秦皇岛部分大颗粒货源有离港表现,尽管近期关于出口领域的各类消息在市场层面持续发酵,引发了众多行业参与者的高度关注和热烈讨论。但目前国内出口窗口期依旧处于未开启的状态。

下周,国内尿素样本港口总库存量预计:15万吨左右,较本期数量窄幅波动。当前出口层面依旧存在严格的管控,基于出口窗口期未开启以及部分集港条件受限的现状,港口显性库存难以出现明显上升的趋势。

图5 中国尿素港口库存走势图(万吨) |

|

来源:隆众资讯 |

三、多方利好叠加 供需依旧偏紧

虽然工业复合肥开工率略有下降,但因多生产高氮配方,以及原料尿素库存偏低,刚需支撑依旧较强。农业需求阶段性不强,但部分也存在提前补仓意向。以及近期出口消息的干扰,期货价格大幅上涨,带来市场情绪波动较大,供需关系延续紧张。

1、复合肥开工小幅下降

(20260417-0423),复合肥本周期产能利用率在43.66%,较上周期下降3.71个百分点。从主产区看:东北地区季节结束,企业停车继续增多;河北地区,因新单持续跟进有限,部分中小型企业存临时减负荷停车现象。湖北地区,企业继续兑现前期订单,部分开工率因新单欠佳而降低运行负荷。山东、河南地区,继续高氮肥走货为主,部分开工负荷窄幅下滑;苏皖以及西南地区,企业以销定产为多,装置稳中个别下调。

下周期,预计复合肥产能利用率继续走低。

图6 中国复合肥产能利用率走势图 |

|

来源:隆众资讯 |

2、三聚氰胺开工小幅波动

2026年第17周(20260417-0423),中国三聚氰胺周均产能利用率60.19%,较上周期减少4.06个百分点。本周期内地区产能利用率河北、山西、四川、新疆地区下降,山东、河南、安徽地区提升,其余地区暂无变化。

周内山西丰喜、新疆兖矿均有装置停产、下周期新疆兖矿等装置复产,预计下周行业产能利用率提升,均值在64%左右。

图7 中国三聚氰胺产能利用率走势图 |

|

来源:隆众资讯 |

四、产品价格涨跌不一 产业链利润整体下降

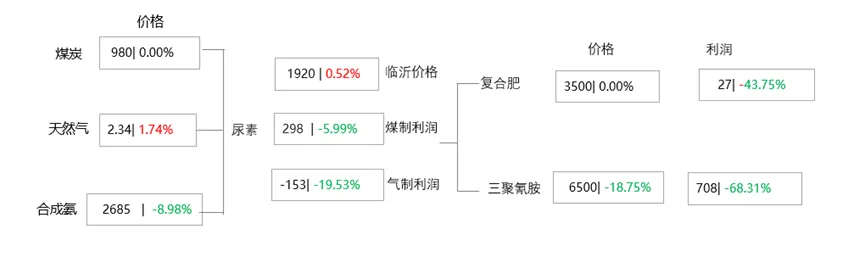

因尿素价格和利润波动不大,所以对产业链利润影响较小,下游产品根据自身情况利润有所变化。

价格单位:元/吨

产品取价区域:国内山东市场价格

下游取价区域:国内山东市场价格

1、原料小幅波动 利润小幅下行

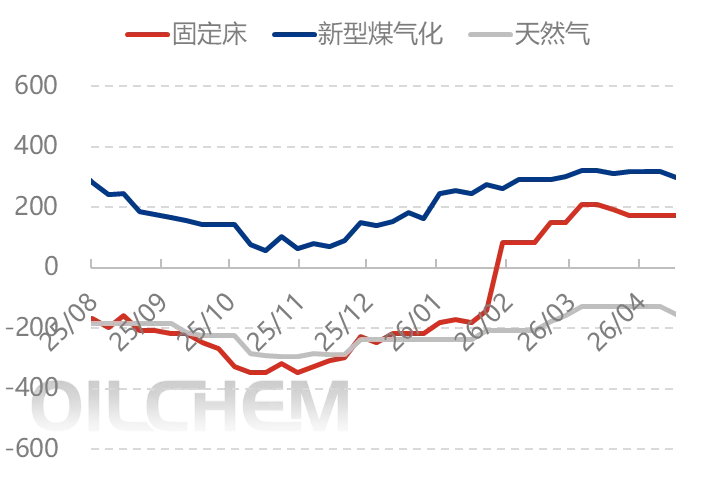

截止2026年4月23日,中国尿素样本企业理论利润:煤制固定床工艺理论利润为173元/吨,较上周增幅0.58%;煤制新型水煤浆工艺理论利润298元/吨,较上周减幅5.99%;气制工艺理论利润-153元/吨,较上周减幅19.53%。主要原因:气头及煤头样本均价保持稳定,主要受成本价格上移影响,利润端向下调整。

下周,国内尿素样本利润预计:固定床工艺170-190元/吨,较本周价格变动不大;新型煤气化工艺为300-320元/吨,较本周价格窄幅波动;气制工艺为-153元/吨,较本周价格保持稳定。从当前尿素工厂库存以及待发水平来看,4月底之前暂无出货压力,下周虽然进入五一小长假前期,但松动吸单概率较小,或将延续主基调稳定趋势。重点关注政策面的引导以及下游农业启动情况。

图8 中国尿素行业利润变化图(元/吨) |

|

来源:隆众资讯 |

2、下游利润整体下降

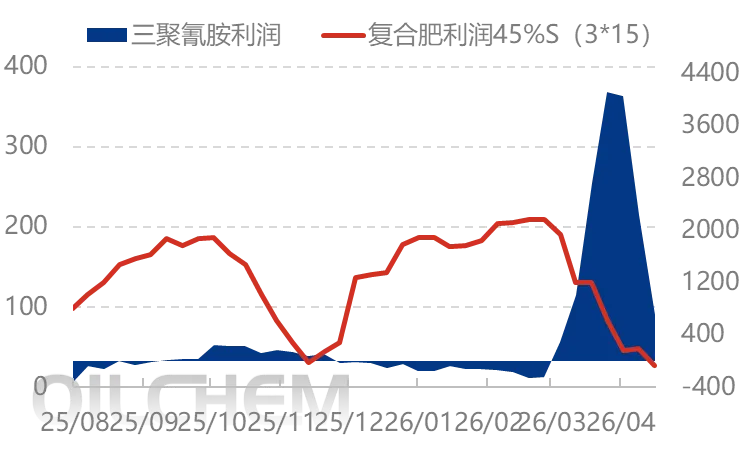

本周(20260417-0423)原料中合成氨先高后降、硫酸局部存暗降现象,但尿素、磷酸一铵、钾肥等产品表现仍然坚挺,复合肥成本继续承压。因市场新单跟进缓慢,企业价格调整节奏放缓,利润多维持低位,尤其硫基产品受挤压较为明显。相对氯基产品,利润有逐步修复迹象。

三聚氰胺方面,价格因出口放缓,下游跟单不积极,导致价格大幅下行,利润相应下降较快。

图9 下游复合肥、三聚氰胺行业利润变化图(元/吨) |

|

来源:隆众资讯 |

五、供需紧张尚未缓解 短期行情坚挺运行

图10 未来一周山东中颗粒尿素出厂价格预测图(元/吨) |

|

来源:隆众资讯 |

1、 供应方面:下期尿素日产预计在21.4-22.8万吨,前期部分停车企业恢复,日产小幅回升。

2、 需求方面:虽然复合肥整体开工有小幅下降趋势,但高氮肥生产尿素用量依旧较大,板材等其他工业需求较为稳定,整体工业需求仍较为强劲,部分复合肥企业尿素原料库存偏低,刚需采购周期不断缩短。农业需求正处于少量备肥阶段,进入5月份农业需求或有增加趋势。

3、 库存方面:短时尿素企业订单充足,排货计划紧张,库存依旧小幅下降趋势为主。出口暂未松动,港口库存可能无法增量,但不排除港库周边有提前采购准备。

4、 原料方面:原料暂时稳定,成本波动不大。

结论(短期):短期来看,现货市场供需偏紧尚未打破,行情依旧延续坚挺趋势,虽然下周为五一前期,但工厂松动收单的概率较小,工厂报价多维持指导价水平稳定。市场仍有溢价现象。

结论(中长期):5-6月份南方农业逐渐启动备肥用肥需求,工业开工有所下降,但因出口政策不定,但后期基于对出口放宽的预期,尿素供应或依旧出现阶段性紧张局面,行情多维持偏强运行。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看