本周:5因素催化国际糖价上涨以及后市行情研判

- 2026-06-26 02:45:57

一、本周行情回顾

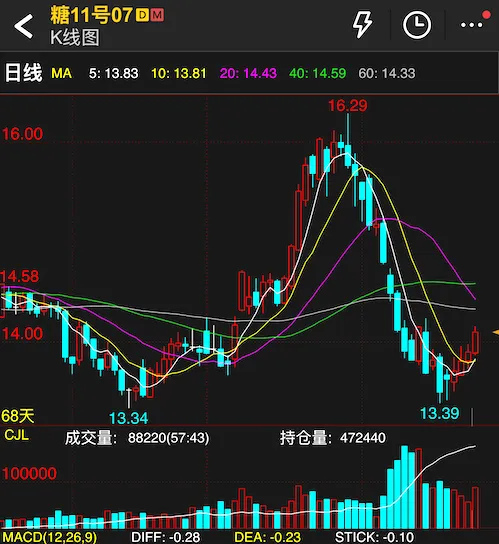

本周五(4月24日),ICE 11号原糖期货主力7月合约最新报价14.11美分/磅,单日上涨0.22美分,涨幅1.58%,盘中高点14.16,低点13.87。持仓量增加4587手至472440手,成交量88220手,呈现量价齐升的格局。

从盘面结构上看,前期糖价自高点16.29美分一路下跌至13.39美分附近止跌企稳,构筑阶段性底部。当前价格已重新站上5日均线(13.83)和10日均线(13.81),但仍受20日均线(14.43)、40日均线(14.59)和60日均线(14.33)的压制,多头需要进一步突破中长期均线压制以确认反转。

值得关注的是,最新COT持仓报告显示糖11号18年来最极端的持仓失衡之一:商业头寸净多128,130手,为2007年以来第二高(仅次于2020年9-10月约16万手),而非商业(基金)净空-125,628手,这一极端持仓结构暗示后市存在空头回补引发的轧空风险。

二、外盘驱动因素

1. 短期反弹动能

ICE原糖期货近月5月合约周五收涨0.33美分(+2.43%),伦敦白糖期货收涨7.80美元(+1.82%)。纽糖创一周新高,伦敦糖创两周新高。巴西雷亚尔汇率近期走强引发糖期货空头回补,周四雷亚尔对美元升至两年高位,抑制了巴西糖生产商的出口销售。

2. 巴西供应预期下调

巴西食糖产量预期减少为价格提供支撑。USDA周二预测巴西2026/27年度食糖产量为4250万吨,同比下降3%,原因是糖厂将更多甘蔗用于乙醇生产而非食糖。这一变化与原油价格上涨密切相关,能源价格走高使得乙醇生产经济性提升,糖厂倾向于提高甘蔗制醇比例。

3. 全球供需平衡修正

多家国际咨询机构纷纷下调全球过剩预期:

Covrig Analytics本周二将其2026/27年度全球糖过剩预估从此前的140万吨下调至80万吨。 Czarnikow将2026/27年度全球糖过剩预估下调至110万吨,反映了厄尔尼诺现象对印度、泰国和巴西甘蔗生产的潜在影响。该预估较3月预测下调30万吨,远低于2月份预测的340万吨。 2026/27年度全球糖产量预估为1.804亿吨,较3月预测减少20万吨;全球糖消费量预计将达到1.793亿吨,较此前预估增加10万吨。

4. 原油驱动的乙醇竞争效应

原油市场是糖价反弹的关键推手。

ICE 糖期货升至一周以上高位,主要受油价上涨和下一作物年度产量预期减少推动。Brent原油重回106美元/桶上方,创两周以上新高,周内涨幅超过4%。

伊朗冲突造成的持续航运中断加剧了油价波动,可能促使糖厂将更多甘蔗用于乙醇生产。

原油价格走高改善了巴西糖厂的乙醇平价,使乙醇相对食糖更具吸引力,这将加速制糖比下移并为糖价提供更多上行支撑。这一动态也是ICE 原糖期货从2月低点有所回升的原因之一。

5. WMO厄尔尼诺预警,气候因素重新升温

本周五(4月24日)世界气象组织(WMO)发布最新报告,预警厄尔尼诺现象最早可能于2026年5月至7月间再次出现,且早期迹象表明此次厄尔尼诺强度较大。这一消息成为重要催化剂之一,市场对全球主要产糖国遭遇气候扰动的担忧明显升温。

从历史经验看,厄尔尼诺现象对全球食糖供应链的影响具有以下传导路径:

- 印度、泰国干旱风险:厄尔尼诺通常会导致南亚和东南亚季风减弱、降雨偏少。印度作为全球第二大产糖国、泰国作为第二大出口国,甘蔗主产区一旦遭遇干旱,将直接削减下年度产量预期。2023/24榨季的厄尔尼诺即曾导致印度产量大幅下滑、出口受限。

- 巴西降雨过多风险:厄尔尼诺往往为巴西中南部带来超量降雨,影响甘蔗收割进度和糖分积累(ATR下降),同时为巴西北部带来干旱。

如果5-7月厄尔尼诺确认形成且强度偏强,2026/27榨季全球供需平衡表存在进一步收紧的可能,甚至不排除从过剩转为紧平衡或短缺的风险。

三、压制因素仍存

尽管短期反弹动能较强,但中长期压制因素不容忽视:

4月下旬数据显示,2025/26年度大量过剩的预期仍占主导。

最新数据显示,印度2025/26销售年度10月至3月期间食糖产量同比增长9%至2712万吨,巴西中南部产量小幅增长0.7%至4025万吨,糖厂倾向于生产食糖。

此外,巴西2026/27榨季已开启,陆续增加供应,短期内糖市现货供应压力仍存。

四、行情研判

综合判断: 短期内糖价受雷亚尔强势、原油走高、机构下调过剩预估、WMO厄尔尼诺预警五重利多共振影响,反弹动能明显增强。

技术面上,K线已脱离13.39低点形成短期底部结构,配合极端持仓格局(基金巨量净空),存在阶段性轧空反弹空间。

气候预期的转变可能成为打破前期单边下跌格局的重要拐点。

风险提示: 需密切关注四大变量

① 巴西中南部2026/27榨季开榨进度及制糖比变化; ② 中东地缘局势对原油的影响; ③ 美元/雷亚尔汇率走势; ④ WMO后续厄尔尼诺监测报告及印度、泰国季风降雨实际情况。

注:以上内容为国外分析师观点,仅供参考,不代表云糖网建议,不得作为交易依据!

365天不休,只提供有价值信息!

带你了解全球糖市,值得你点个小赞!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 2026年4月25日-深圳撸货美妆回收行情报价(美妆、日化、保健品等)

- 2026年4月26日云南蔬菜综合行情(小香葱行情结构性机会仍在;冰雹突袭云南蔬菜主产区,先涨后稳,短期走势看三大关键!)

- 2026.4.26全国蛋价主流行情!

- 行情价长期收下面图片型号颗粒

- 化工板块集体涨停背后:这波行情不一样,2026年行业逻辑彻底变了

- 跌!2026.4.26河北馆陶鸡蛋行情信息参考

- 本周铜铝行情回顾!(4月20日-4月24日)

- 4月26日冀安合美价格早报行情综述

- 上周五美股行情,大A自己看自己的APP,只做记录,不做推荐!

- 4月26日 散花飞天上涨 回收行情稳定 白酒回收行情参考价