先别急着说我在唱衰。我清醒得很,也知道接下来的话会让很多人不舒服。但我还是要说:以算力为主的这波趋势行情,已经进入鱼尾阶段了。

我真的希望后面被狠狠打脸。但此时市场估值低的票越跌越没人要,估值高的却还在狂奔——这种背离不是机会,是堆积越来越高的危险信号。

你们手里有票的先别急,先听我把话讲完。

一、历史早就给过答案

2007年、2015年、2021年,哪一次不是领涨板块被炒到天上,最后轰然倒塌,留下一地鸡毛?股民非但没赚到钱,还亏得比之前更惨。

这轮上涨的结构,像极了2021年底那波“茅指数”抱团:

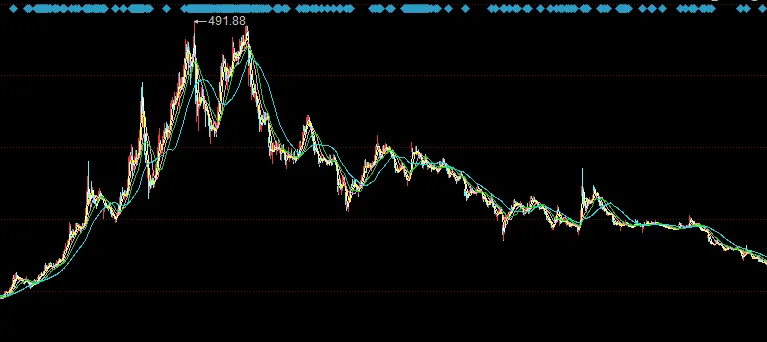

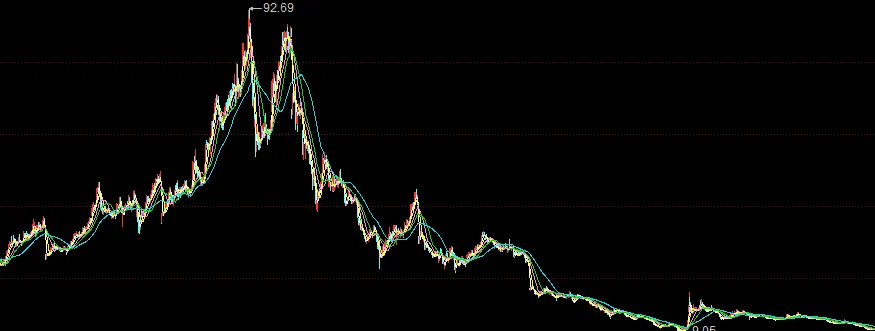

回头看汾酒、片仔癀、爱尔眼科——哪个不是腰斩再腰斩?如下图:

山西汾酒,2020年启动,2021年6月见顶之后一路下跌

片仔癀2020年启动,2021年的7月和12月走出双顶结构之后一路下跌

爱尔眼科2020年启动,2021年的2月和6月走出双顶结构之后一路下跌

而现在的某些“算力龙头”,比如某只从几十块冲到540的票,逻辑是什么?存储芯片涨价。可它压根不生产芯片,只是早年囤了点货。货卖完了,故事还怎么讲?值得各位深思。。。

二、情绪资金扎堆,没有格局

这些票里,聚集了很多情绪资金。情绪资金什么特性?没格局。风一吹就跑,草一动就撤。它们不是来陪企业成长的,是来快进快出的。

更致命的是:整个市场不放量,全靠虹吸其他板块的钱撑场面。结果就是:

这合理么?能持续么?值得各位深思。。。

三、为什么“易中天”(CPO)尤其危险?——鱼尾中的鱼尾

你可能要问:算力那么多细分,为什么我专门点“易中天”的名?

因为CPO这桌菜,吃的差不多了。

理由1:涨幅透支了未来三年的预期

以光模块三剑客为例,从2023年初到现在,平均涨幅5-8倍。市盈率普遍在50-80倍,而行业实际增速在2025年已经出现边际放缓。股价跑得比业绩快了两条街。你可以讲故事,但故事不能当饭吃。当年新能源也是这么讲的,结果呢?如下图:

理由2:技术路线存在被迭代的风险

CPO目前是算力集群内部短距互联的最优解,但行业里已经在研发LPO(线性驱动可插拔光模块)、硅光集成等下一代技术。一旦新技术性价比超过CPO,现在这些百倍市盈率的公司,凭什么不跌?科技行业最大的确定性,就是技术永远会被颠覆。

理由3:筹码结构已经恶化

打开F10看看“易中天”们的股东列表——散户数量比一年前增加了3-5倍,机构持仓比例却在下降。谁在买?散户。谁在卖?机构。这已经从抱团演变成“接力赛”。最后一棒是谁?你猜。

理由4:业绩增速的拐点可能就在眼前

光模块的爆发式增长,源于英伟达等算力巨头的超预期采购。但2026年下半年开始,大厂的第一阶段算力基建接近尾声,订单增速从翻倍降为30%-50%。增速滑坡,估值杀就会来。 这是成长股的铁律。

所以我说:CPO是算力鱼尾行情里的“鱼尾中的鱼尾”。涨得最猛,跌起来也最狠。

四、机构也在纠结:主菜不敢动筷,只能对着配菜硬扒拉

很多机构资金已经看明白了:这个位置追算力硬件端的高位,性价比太低。于是他们转头去炒新能源。

可问题来了:

资金没得选——主菜不敢动筷子,只能对着配菜硬扒拉两口。

你就说这憋不憋屈吧。

五、怎么上去的,就得怎么回来

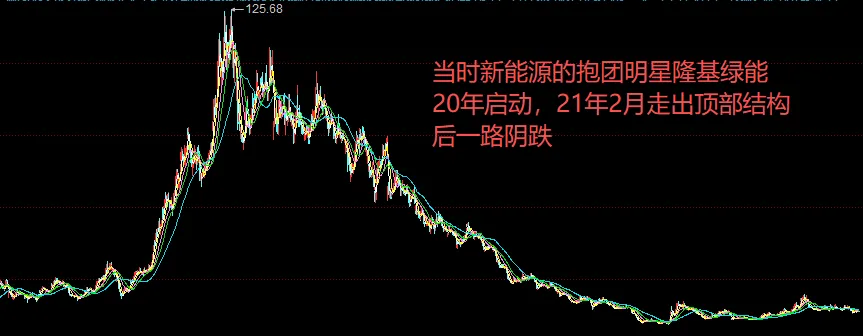

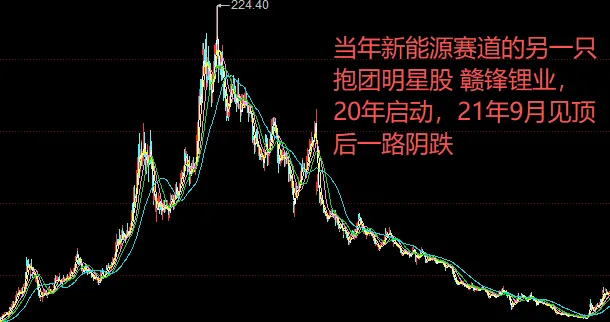

现在这些抱团股,跟当年的江西汾酒,片仔癀、爱尔眼科,隆基绿能,赣锋锂业本质上一模一样。现在的上涨,靠的是政策预期、资金推动,而不是真实盈利支撑。

历史不会简单的重复,但会惊人的相似。

尘归尘,土归土,怎么上去的,就得怎么回来,这就是周期的力量。

而最致命的一点是:大量的00后新散户并没怎么进场。没有大量的新散户接盘

高位筹码谁来消化?值得各位深思。。。

六、但是——知道真相不等于绝望

2021年茅台和抱团票崩盘后,市场释放了上万亿的流动性。这些钱流向哪里?流向短线,流向情绪,流向其他连板。

于是有了九安医疗、中通客车、天保基建。还有一个新星——陈小群,也在那个时代崭露头角。

当这一轮算力抱团瓦解后,解放出来的资金同样会寻找新方向。可能还是AI,可能还是算力,但标的肯定全部换一批。

老登倒下,新贵才会冒头。

七、最后,说几句真心话

我知道,此刻很多人正拿着某只高标算力股,尤其是“易中天”们, 沉浸在“国家战略”“时代浪潮”的宏大叙事里。

所以这是我第一次真心希望——我的分析全错了。

我不愿看到两个月后的某一天,凌晨两点的复盘帖下,有人留言:

“要是那天听了你的话该多好。”

我更不愿看到,一个家庭因为这场狂欢,再度被股市压垮。

算力可以崩,故事可以烂。但日子还得过。

那就让我当那个不合时宜的逆行者吧。骂我、笑我、等着看我打脸,都行。

但我依然祈祷——这次,我是错的。

下一期聊点什么 你们说吧感谢关注