清明假期后债市加速走强,长债大幅下行。行情的底层逻辑是资产荒突破“边界”。前期资产荒与资金宽松长期存在,10年国债收益率实际上已经具备了从1.8%中枢向下突破的势能,但行情传导局限在中短端,这主要是由于资产荒存在“边界”:1、资产荒逻辑虽然强劲,但难以“覆盖”30年等超长期限品种,由于发行结构的变化,超长债供给充足,可能不在资产荒“边界”之内。2、7-10年的长期利率债盈利弹性不足,机构行为对其偏好较低,不利于长端(10年国债/政金债)率先发力。由于资产荒和资金宽松积累的利好始终无法在曲线长端得到兑现,债市内部呈现“短强长弱”的割裂格局。

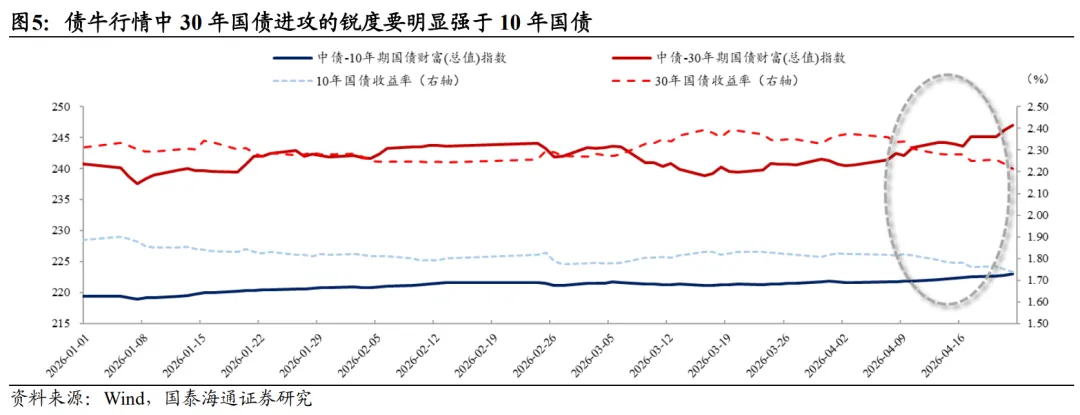

本轮行情复盘:10年是锚,30年是推手,两者相辅相成“局部突破”资产荒的“边界”。进入4月尤其是清明假期后,资产荒逻辑蔓延至曲线长端和超长端,主要原因包括资金宽松加码、地方债发行放缓和基金面临申购后拥挤抢配等。其中10年国债具备稳定的配置力量,是目前债市定价中真正意义上的锚;30年国债缺乏真正的配置盘托底,价格更多由交易盘和情绪决定,但成为本轮行情的推动力。对10年国债而言,这是前期利好的最终兑现;对30年国债而言,跟随10年下行的部分是利好兑现,而利差压缩的部分则主要由情绪和预期驱动,稳定性相对不足。

面对调整,本轮行情结束了吗?过去一周的调整主要与活跃30年国债的止盈、资金扰动预期再起、30年特国新券发行后利率快速上行有关。但从债市本身判断,关键“锚”仍在10年国债的合理定价,背后是资金利率和10年-资金利差的定价,只要10债未有大幅回调,整体债市或仍要按照“偏多”考虑,故目前尚难言行情结束。参考资金利率和存单利率的降幅,10年国债后续或向1.7%靠拢,较前期1.8%的中枢下行10bp左右。每轮30-10年国债利差的修复都难到前低,故本轮下行按45bp的期限利差测算。行情彻底结束要考虑资产荒“局部突破”的结束,触发因素可能是资金利率趋势性回升、对债券配置需求的减弱和通胀预期变化,估计在上半年难以到来。

但需要关注短期后续节奏变化。4月末5月初还需要关注三方面的扰动因素,可能造成行情持续震荡,5月初换券完成后才会有下一步的涨势:一是地方债和特别国债一级发行+资金波动使得资产荒逻辑在超长端减退;二是五一假期后经济数据走向对基本面预期的扰动;三是30年特别国债新券上市后换券行情对老券定价的扰动。另外,随着五一假期临近,由于前期债市浮盈较多,交易盘的止盈需求将逐步浮现且强于“持券过节”预期。策略上,我们认为4月24日的回调幅度较大,跨月行情可能出现震荡偏弱,建议采取哑铃策略,一端换券26特国02、或地方债/230023等流动性一般但YTM较高债种,一端更换为中期限国债等流动性较好久期较短的品种。另外在新券难以买到时可以考虑TL合约套保。后续在跨月调整行情结束后,重新布局,可能出现“每调买机”,通过换券逐步买入26特国02和超长地方债博弈下一轮行情。

风险提示:流动性超预期收紧;经济修复速度显著提升;债券供给超预期放量。

1. 本轮行情之前,超长端为何弱势:资产荒的“边界”

1.1. 资产荒长期存在和2026年资金宽松预期的强化

清明假期后债市加速走强,但从前期行情铺垫看,长债下行并非一蹴而就。回顾本轮行情的起点,年初债市资产荒与资金宽松实际上早已为利率下行铺垫了充分的基础。

只是在4月之前,利好的传导始终局限在曲线中短端,超长端迟迟未能跟进,而行情“短强长弱”割裂的根本原因在于资产荒逻辑难以“覆盖”超长债。

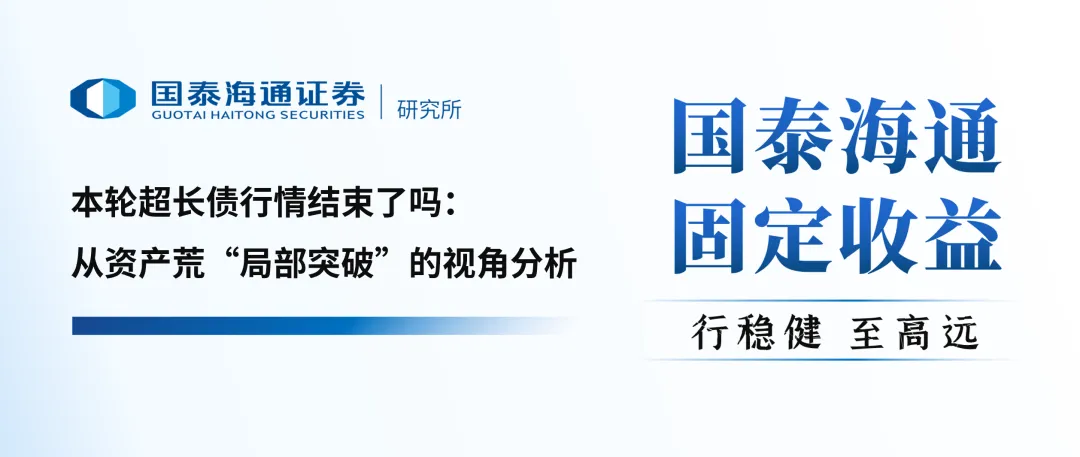

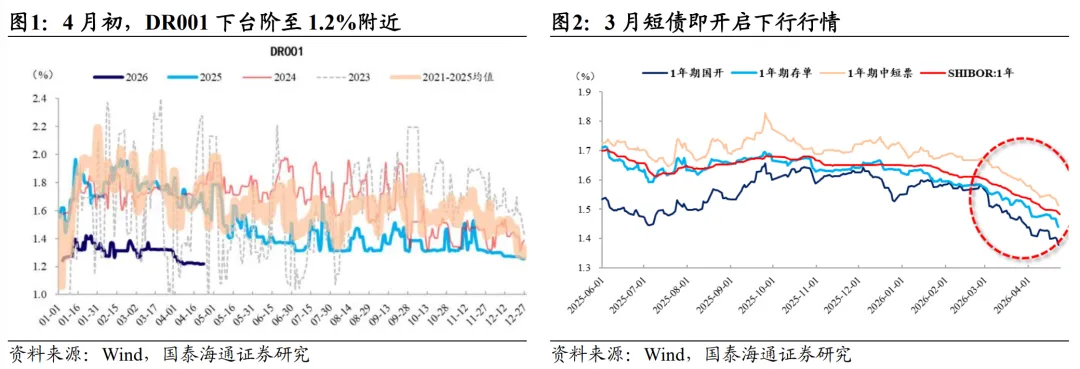

从债市行情的底层因素看,资产荒是贯穿疫情后债市行情的长期主线,而在确定银行负债稳定+贷款不足后,资金宽松促成了资产荒逻辑的强化。2026年一季度信贷投放强度依然一般,叠加年初存款续存率明显好于预期,存贷差拉大强化了银行配债的力量。26年初至春节前,债市迎来第一轮修复,核心的触发因素就是大行买债力度明显强于同期。在资产荒构成结构性做多力量的同时,资金的持续宽松为行情提供了另一重要支撑。一季度央行维持流动性充裕的取向,资金波动明显弱于同期,DR001中枢围绕1.3%稳定运行。3月油价冲高,市场开始交易供给侧通胀的扰动,债市内部资金风偏“高切低”,机构欠配压力推动信用债和短期限利率债进一步下探。尤其是3月下旬在非银存款自律升级的催化之下,短债加速下行,一年期国股行存单3月内从1.58%压降至1.5%附近,累计降幅近10bp。4月初DR001快速下行至1.2%上方,存单利率流畅下破1.5%。资金利率与存单利率的双重下行,使得10年国债收益率实际上已经具备了从1.8%中枢向下突破的动能,只是在3月末4月初尚未找到集中释放的窗口。

1.2. 本轮行情之前,超长端为何弱势:资产荒的“边界”

既然中短端利好已经充分积累,为何迟迟未能向长端和超长端传导?这一问题的答案在于债市内部的结构性矛盾。简言之,长端有配置盘托底但弹性和吸引力不足,超长端有弹性但难以被“资产荒”逻辑支撑,各有制约。

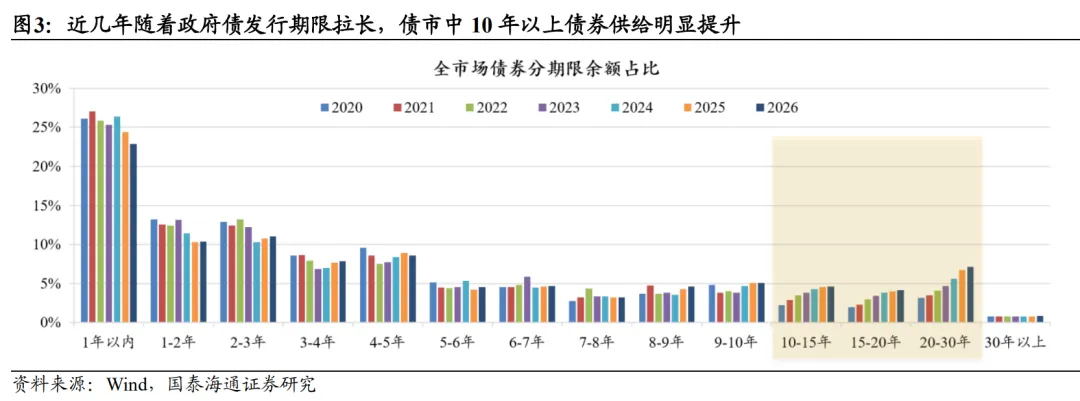

一方面,资产荒逻辑虽然强劲,但难以“覆盖”30年等超长期限品种,这主要是由于发行结构的变化,超长债供给充足,可能不在资产荒“边界”之内:疫情以来,财政加杠杆的进程伴随着政府债发行期限的拉长,尤其是超长特别国债的持续供给使得全市场10年以上债券供给明显提升。而需求方中小银行的配置超长债力量减退,出表到理财的资金则集中在中短端,保险则偏好超长地方债,对长国债的参与有限。在这种情况下,超长债配置的交易属性较重,导致其容易受到通胀/经济预期的影响,如2025年下半年反内卷、2026年3月美伊冲突升级等造成的涨价预期就使得30年出现波动走弱。

另一方面,资产荒虽然能覆盖7-10年的长期利率债,但盈利弹性不足,机构行为对其偏好较低,不利于长端(10年国债/政金债)率先发力。10年国债虽然是利率债市场的核心品种,但25年四季度到26年一季度10年国债中枢始终在1.8%附近,难以激发交易盘的做多热情集中参与,向下想象空间和盈亏比远不及“龙一品种”的30年国债,对纯债基金吸引力不足。且2025-2026年增量较快的固收+基金更加偏好中长久期二永和信用债。故前期10年期国债和政金债的交易做多力量也不足。

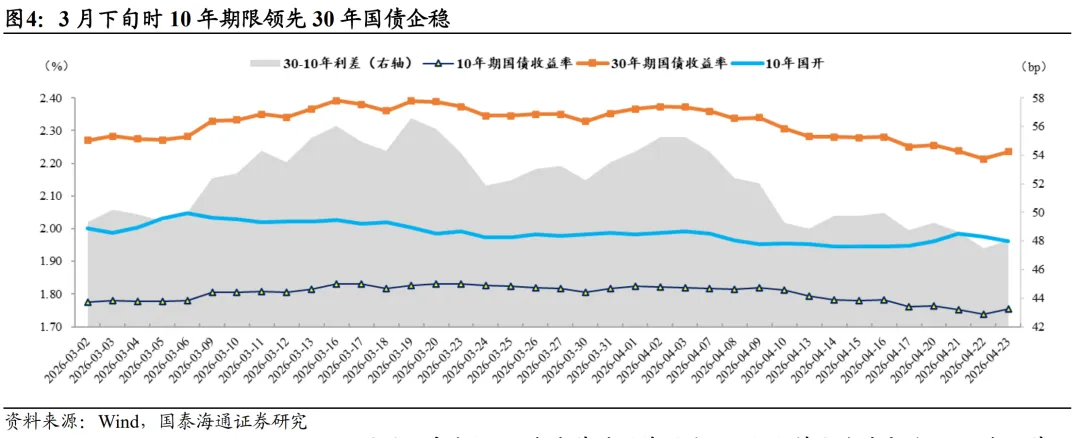

复盘4月之前的行情,对于30年国债而言,春节前的修复行情并未压30-10年利差,更多只是跟随10年国债同步修复。3月初油价冲高与一系列的经济数据开门红叠加,实际上打断了超长端期限利差的修复进程。在再通胀预期的持续扰动下,30年国债一枝独弱,一度临近2.4%。事后看,3月市场对输入性通胀的担忧错杀了超长债,而“龙一品种”30年国债的弱势,使得交易盘做多力量难以凝聚,也在一定程度上制约了大盘品种10年国债的下行进程。由于资产荒和资金宽松积累的利好始终无法在曲线长端得到兑现,债市内部呈现“短强长弱”的割裂格局。

2. 行情突破资产荒的“边界”:10年是锚,30年是推手

3月是蓄势,4月破局,在这一过程中,10年国债和30年国债分别扮演了不同角色:10年是稳定的定价之锚,30年则是引爆行情的推手,两者互动构成了本轮行情最鲜明的特点。清明假期后,前期积压在中短端的做多力量终于向曲线长端蔓延,债市行情显著加速。主要原因是资产荒突破至超长端:资金层面进一步宽松,隔夜利率保持极低位,供给层面地方债发行减速,理财资金涌入基金提升其对长久期债种的需求。

同时经济层面伊美停火谈判、3月CPI不及预期等利多点燃了超长端的做多热情,此前资产荒和资金宽松积累的利好在曲线长端集中兑现,积蓄已久的做多力量随之释放。

2.1. 10年期利率债的配置需求是本轮债市的定价锚

在债市“锚”这一端。10年国债之所以能够充当本轮行情的定价基准,核心在于其仍在资产荒“边界”内,背后有稳定的配置力量支撑。10年债种的发行量未明显增加,同时银行、保险等配置型机构对10年国债有持续的到期再投和新增的配置需求,这种刚性的买盘力量使得10年国债收益率的下行具有坚实的基本面和流动性基础,波动幅度相对可控、定价逻辑相对清晰。

需要注意本轮10年期债种(特别是国开)行情发力其实早于30年国债,实际上是“资产荒”逻辑再发现的过程。10年期债种的利率下行逻辑基于配置盘,较为稳固,只是前期担忧跨年后存款流失后资金收紧,后期受到配置力量“冲击力”不足的影响,未能充分兑现。复盘来看,3月下旬债市对外部伊朗战事的扰动逐步钝化时,做多力量已经开始逐步从利率债短端延伸到5-10年的中间期限,开始逐步定价资产荒和资金宽松的利好。

只是由于彼时30年国债上做空力量集中,债市不仅关注30年国债借贷集中度冲高,也关注通胀数据和换券行情不明朗,牵动债市情绪的“龙一品种”30年国债的弱势,缺乏“推手”导致在3月下旬至4月清明节前的阶段也抑制了10年国债的下行进程。

2.2. 30年国债的弹性使其成为本轮行情的“推手”

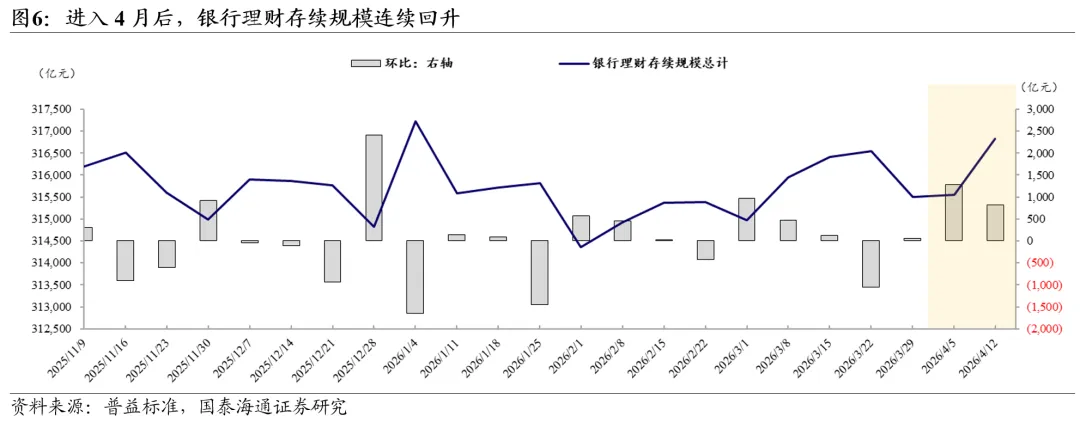

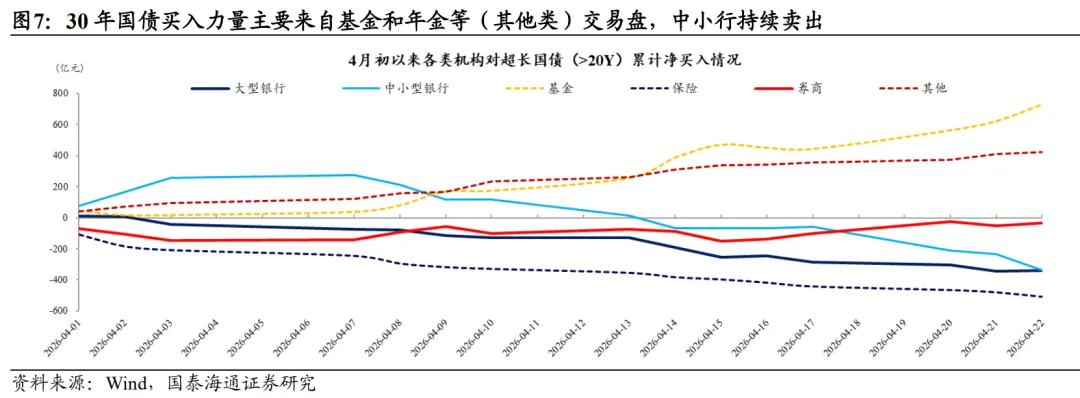

在行情“推手”这一端。30年国债则不同,至今其也缺乏真正意义上的配置盘托底,定价更多由交易盘的情绪和预期主导。但也正因为高弹性、低锚定,30年国债反而成为本轮行情加速的主要推动力。清明假期后,此前压制超长端的因素集中转向利好:其一,伊美停火谈判,3月CPI、出口等数据不及预期,前期精准扰动30年国债的基本面利空尽数反转,扫清了超长债做多的最大障碍;其二,4月地方债发行期限整体缩短,长端利率债供给收缩,缓解了市场对供给压力的担忧,形成对资产荒的阶段性“突破”;其三,跨季后银行理财规模季节性回升,大量资金通过申购债券基金的方式间接流入长利率债,形成一股强劲的抢配力量,基金对30年国债持续的买入力量在本轮行情中的作用尤为突出。

在这些利好的共振下,30年国债在节后迅速打开下行通道,收益率快速走低。与此同时,超长端的走强也并未止步于自身,而是通过市场情绪传导,反过来带动了整条曲线的下行。30年国债作为市场公认的“龙一品种”,其强势表现极大地提振了做多信心,交易盘的风险偏好被全面激活,资金从超长端外溢至10年、7年等中间期限品种,形成了“超长端引领、全曲线跟随”的正反馈循环。10年国债收益率下破1.75%的关口,30年国债逼近2.1%,30-10年利差从前期的55bp压缩至50bp以下,曲线整体呈现出显著的牛平特征。

3. 行情结束了吗:10年国债为锚,跨月关注扰动

在行情的表象之下,需要区分10年和30年两个品种下行的不同性质,本轮行情“10年定锚、30年推手”,这对判断后续行情的持续性非常关键。

10年国债的下行,实际上是前期资产荒、资金宽松、存单利率下行等多重利好的最终兑现,具有较强的基本面和流动性支撑,属于“利好的有序定价”,稳定性较高。30年国债的下行则需要拆分来看:跟随10年同步下行的部分,同样是利好兑现,逻辑扎实;但在此之上,期限利差从55bp快速压缩至50bp以下所贡献的收益率降幅,则主要由交易盘的做多情绪和趋势预期驱动。从30-10年利差的区间来看,45-50bp仍然是相对中性的位置。

3.1. 本轮行情终点在哪:10年为锚,尚难言结束

4月23日后债市出现回调,其原因可能与跨节前超长债投机者止盈,以及资金扰动(特别是4月24日下午匿名资金供给减少)相关。以及4月24日30年超长特国发行利率较低,但边际倍数一般有关(暗示市场整体需求不够高,发行日下午26超长特别国债02远期利率上行)。发行后市场面临换新券压力,30年国债活跃券突破力和吸引力再次削弱,30年国债短暂再次进入没有“龙一品种”的阶段。

本轮行情的终点在哪里?从债市本身判断,关键“锚”仍在10年国债的合理定价,背后是资金利率和10年-资金利差的定价,只要10债未进入持续回调,整体债市就仍然要按照“偏多”考虑,故目前尚难言行情结束。

中长期内,本轮行情是否结束要参考资金利率的稳定性、对债券配置需求的减弱和通胀预期的变化,目前看资金利率相对稳定,只考虑前期资金下行创造的利差空间,10年国债后续或向1.7%靠拢,较前期1.8%中枢下行10bp左右。通胀预期再起不仅仅要求CPI、PPI数据较高,还要求有色、猪肉等有明确的上涨预期,这些变化可能要到年中6月末才能有充足的信息支撑。

30年国债由于受到交易盘主导,自身定价较困难,同时与资金的关系也不直接(年内资金走松但30年走弱发生较多),建议根据30-10年利差定价。我们认为,由于发行结构+配置力量走弱是长期逻辑,每轮30-10年国债利差的修复都难到前低,前低为42bp,故本轮下限按45bp的期限利差测算,可能阶段性下破2.2%、临近2.15%。如果10年国债涨势停滞,单靠30年“压利差”可能使得风险扩大。

行情彻底结束后可能进入震荡还是大幅回调?10年期债种可能小幅下跌,超长端债种利差重新走阔,这是因为10年期国债主要是对资产荒+资金宽松进行“补涨”,而30年的走强则由较强的交易因素支撑,不够稳定。10年国债回调上限可能在1.75%出头,难以超过1.8%,10年国开利差可能难以走阔,30年国债利差可能拉阔至50bp以上。

3.2. 长期走弱拐点未至,但要关注短期跨月的节奏变化

长期看行情尚未结束,但短期内的行情节奏可能有何变化?4月末至5月初还要关注三方面的扰动因素,可能造成行情震荡,5月初换券完成后可能才有下一步的涨势:一是地方债和特别国债一级发行+资金波动使得资产荒逻辑在超长端减退;二是五一假期后4月经济数据陆续公布,或难进一步下修经济预期;三是30年特别国债新券上市后换券行情对老券定价的扰动。

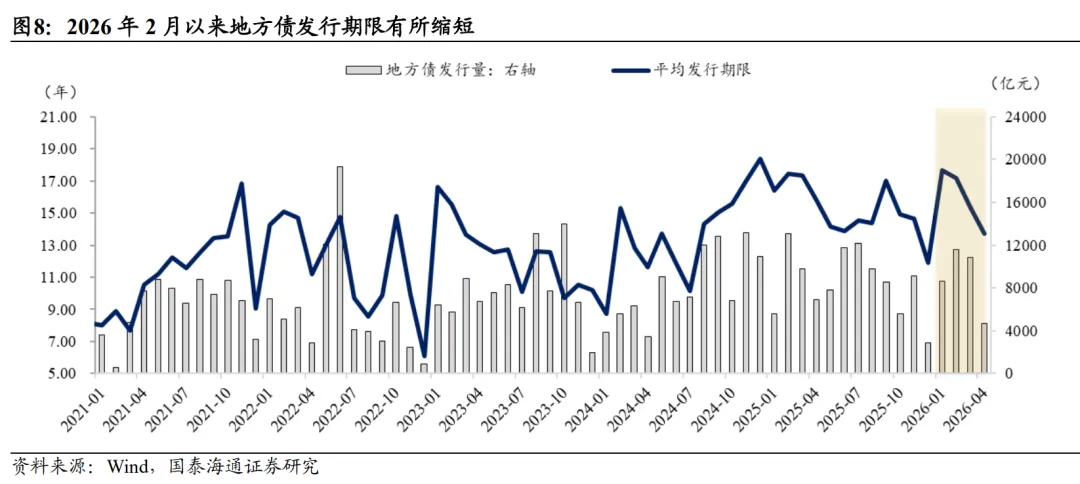

第一,二季度内地方债整体供给量不小,特别国债开启发行后对债券的承接力量构成一定考验,同时资金波动预期增加,使得资产荒逻辑在超长端减退。二季度地方债计划发行2.64万亿,五一假期后地方债发行或会提速。与此同时,26年特别国债发行计划公布后进入密集发行阶段。供给放量可能会明显挤压银行配置盘,大行二级卖出超长债的力量可能会加强,资金供给在4月24日出现扰动则会压制依赖杠杆的基金和券商等对债券的需求。

第二,五一假期后经济数据密集发布,基本面预期对长债定价还会有一定扰动。五一假期后4月通胀、出口等数据将陆续公布,其中PPI同比或进一步冲高,CPI同比有持平的可能性,对债市情绪的影响还相对中性。而在出口数据层面,4月同比数据可能再度出现回升。

第三,30年特别国债新券即将上市,新老券切换过程中可能放大短期波动。下周初30年特别国债新券即将上市,这一事件本身就是一个多空交织的变量。从利好的角度看,新券通常具有更好的流动性和更窄的买卖价差,能够吸引增量资金参与,为做多力量提供新的载体。但从扰动的角度看,交易盘可能集中从老券切换至新券,且由于本轮发行的26特2发行量较大,第一轮发行后就可能开始换券行情,这可能导致2602等老券需求减弱。历史上每一轮超长债新券上市,都伴随着类似的换券扰动,节奏上需要留意。

另外,随着五一假期临近,由于前期债市浮盈较多,交易盘的止盈需求将逐步浮现且强于“持券过节”预期,市场情绪可能从亢奋转向谨慎。五一假期前后,快牛行情大概率告一段落,市场将进入阶段性的整理消化期,以集聚下一轮买入力量。

策略上,我们认为4月24日的回调幅度较大,在跨月行情中再次大幅回调概率不大,可能出现震荡偏弱,建议采取哑铃策略,一端换券26特国02、或地方债/230023等流动性一般但YTM较高债种,一端更换为中期限国债等流动性较好久期较短的品种,而非博弈进一步突破。另外在新券难以买到时可以考虑TL合约套保。后续在跨月调整行情结束后,重新布局,可能出现“每调买机”,通过换券逐步买入26特国02和超长地方债博弈下一轮行情,直到10年国债下行至目标点位。

4. 债市周度复盘

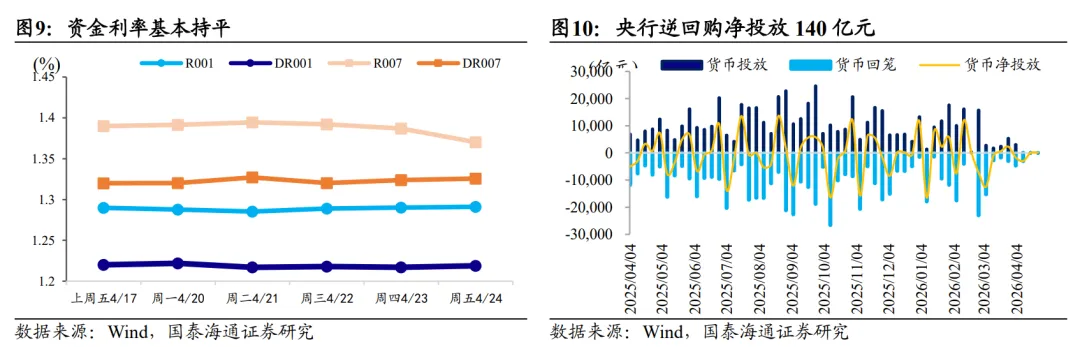

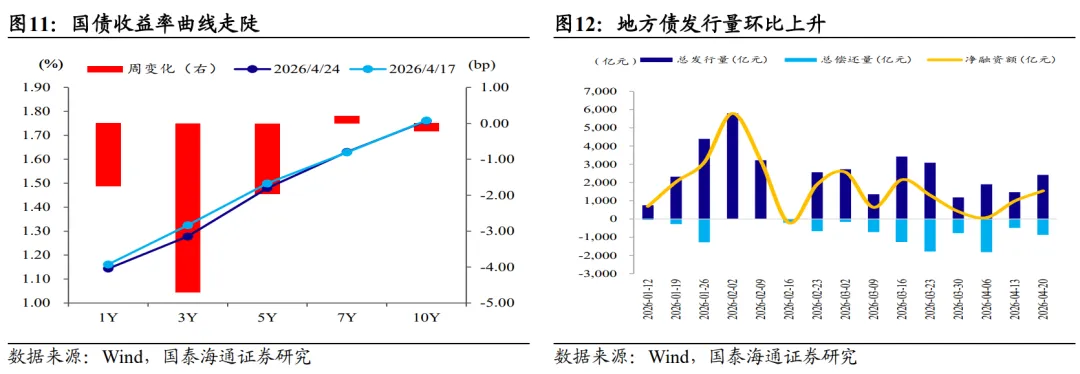

资金利率基本持平。过去一周(2026年4月20日-2026年4月24日)央行开展公开市场逆回购170亿元,到期30亿元,净投放140亿元。DR001利率下行0.31bp至1.22%,DR007利率上行0.56bp至1.33%,1年期AAA存单利率下行2.50bp至1.45%。

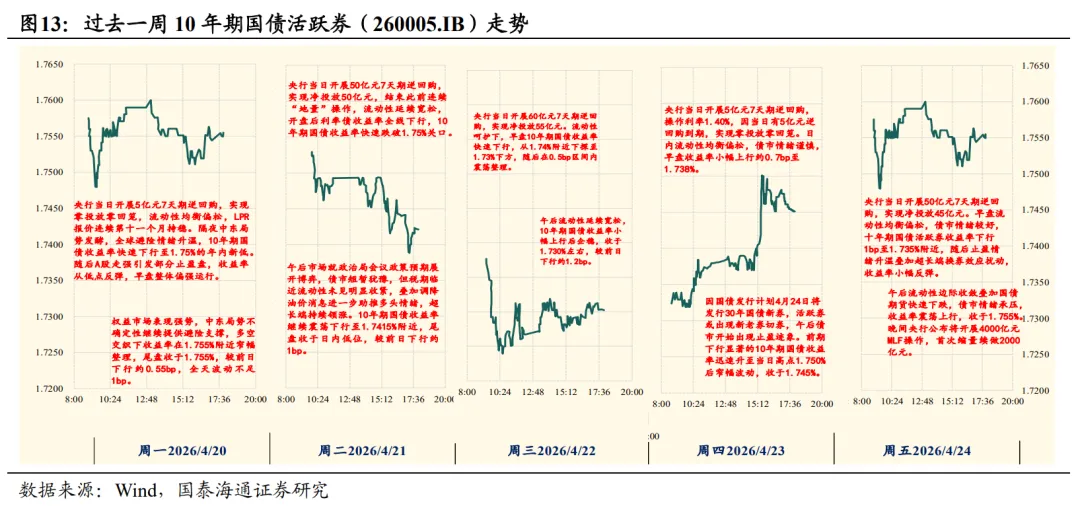

现券期货走强。参考中债估值,过去一周,2年、5年、10年、30年期国债收益率分别下行5.30bp、2.13bp、0.26bp、0.84bp。2年、30年期国开收益率分别下行1.58bp、0.83bp,5年、10年期国开收益率分别上行0.12bp、2.65bp。TS、TF、T、TL主力合约收盘价分别上涨0.03%、0.06%、0.00%、0.01%。

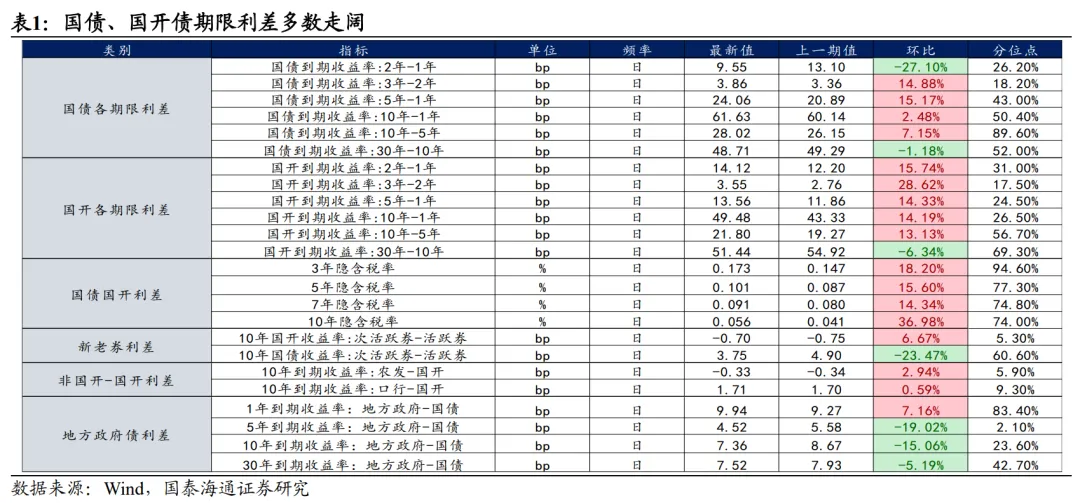

一级市场方面,过去一周利率债发行77只,共计8266亿元;其中国债6只,共计4392亿元;政金债21只,共计1458亿元;地方政府债50只,共计2417亿元;上周利率债共计偿还3032亿元,净融资5036亿元。

过去一周,资金宽松下债市买盘不断加码,带动利率快速下行,其后受到超长特别国债发行影响,止盈情绪升温。周初,中东地缘局势发酵,流动性保持宽松,带动债市买盘力量不断加码,利率持续下行;周中,10年期国债招标结果较好,央行连续投放呵护流动性,多头延续强势,收益率最低触及1.73%附近创年内新低;临近周末,止盈盘集中涌出,30年特别国债新券发行触发换券行情,午后流动性边际收敛,收益率反弹重返1.75%上方。

周一,受隔夜中东局势发酵与全球避险情绪升温影响,债市整体偏强,10年期国债下探年内新低后小幅反弹。央行当日开展5亿元7天期逆回购,实现零投放零回笼,流动性均衡偏松,LPR报价连续第十一个月持稳。隔夜中东局势发酵,全球避险情绪升温,10年期国债收益率快速下行至1.75%。随后A股走强引发部分止盈盘,收益率从低点反弹,早盘整体偏强运行。权益市场表现强势,中东局势不确定性继续提供避险支撑,多空交织下收益率在1.755%附近窄幅整理,尾盘收于1.755%,较前日下行约0.55bp,全天波动不足1bp。

周二,负债端宽松持续驱动,央行结束“地量”操作投放50亿元,叠加调降油价消息提振,长端利率继续震荡下行,收于日内低位。央行当日开展50亿元7天期逆回购,实现净投放50亿元,结束此前连续“地量”操作,流动性延续宽松,开盘后利率债收益率全线下行,10年期国债收益率快速跌破1.75%关口。午后市场就政治局会议政策预期展开博弈,债市短暂犹豫,但税期临近流动性未见明显收紧,叠加调降油价消息进一步助推多头情绪,超长端持续领涨。10年期国债收益率继续震荡下行至1.7415%附近,尾盘收于日内低位,较前日下行约1bp。

周三,央行继续投放呵护流动性,多头情绪延续,长端及超长端品种领涨,10年期国债收益率突破1.73%关口。央行当日开展60亿元7天期逆回购,实现净投放55亿元。流动性呵护下,早盘10年期国债收益率快速下行,从1.74%附近下探至1.73%下方,随后在0.5bp区间内震荡整理。午后流动性延续宽松,10年期国债收益率小幅上行后企稳,收于1.730%左右,较前日下行约1.2bp。

周四,止盈迹象初现,叠加超长端换券预期扰动,债市情绪转谨慎,长端利率出现回调拐点,收益率反弹至1.745%附近。央行当日开展5亿元7天期逆回购,操作利率1.40%,因当日有5亿元逆回购到期,实现零投放零回笼。日内流动性均衡偏松,债市情绪谨慎,早盘收益率小幅上行约0.7bp至1.738%。次日2026年首批超长特别国债将迎来发行,债市开始出现止盈迹象。前期下行显著的10年期国债收益率迅速升至当日高点1.750%后窄幅波动,收于1.745%。

周五,超长期特别国债首发落地,止盈情绪继续发酵,午后流动性边际收敛,长端延续调整,收益率重返1.75%上方。央行当日开展50亿元7天期逆回购,实现净投放45亿元。早盘流动性均衡偏松,债市情绪较好,十年期国债活跃券收益率下行1bp至1.735%附近,午间因30年特别国债新券一级发行边际倍数一般,债市止盈情绪升温,收益率小幅反弹。午后流动性边际收敛叠加国债期货快速下跌,债市情绪承压,收益率震荡上行,收于1.755%。晚间央行公布将开展4000亿元MLF操作,首次缩量续做2000亿元。

5. 资产相对性价比

5.1. 国债、国开债期限利差多数走阔

过去一周,国债各期限利差多数走阔,2Y-1Y、30Y-10Y利差则有所收窄;国开各期限利差多数走阔,30Y-10Y利差则有所收窄;隐含税率利差走阔;新老券利差分化;地方政府债利差多数收窄,1Y利差则走阔。

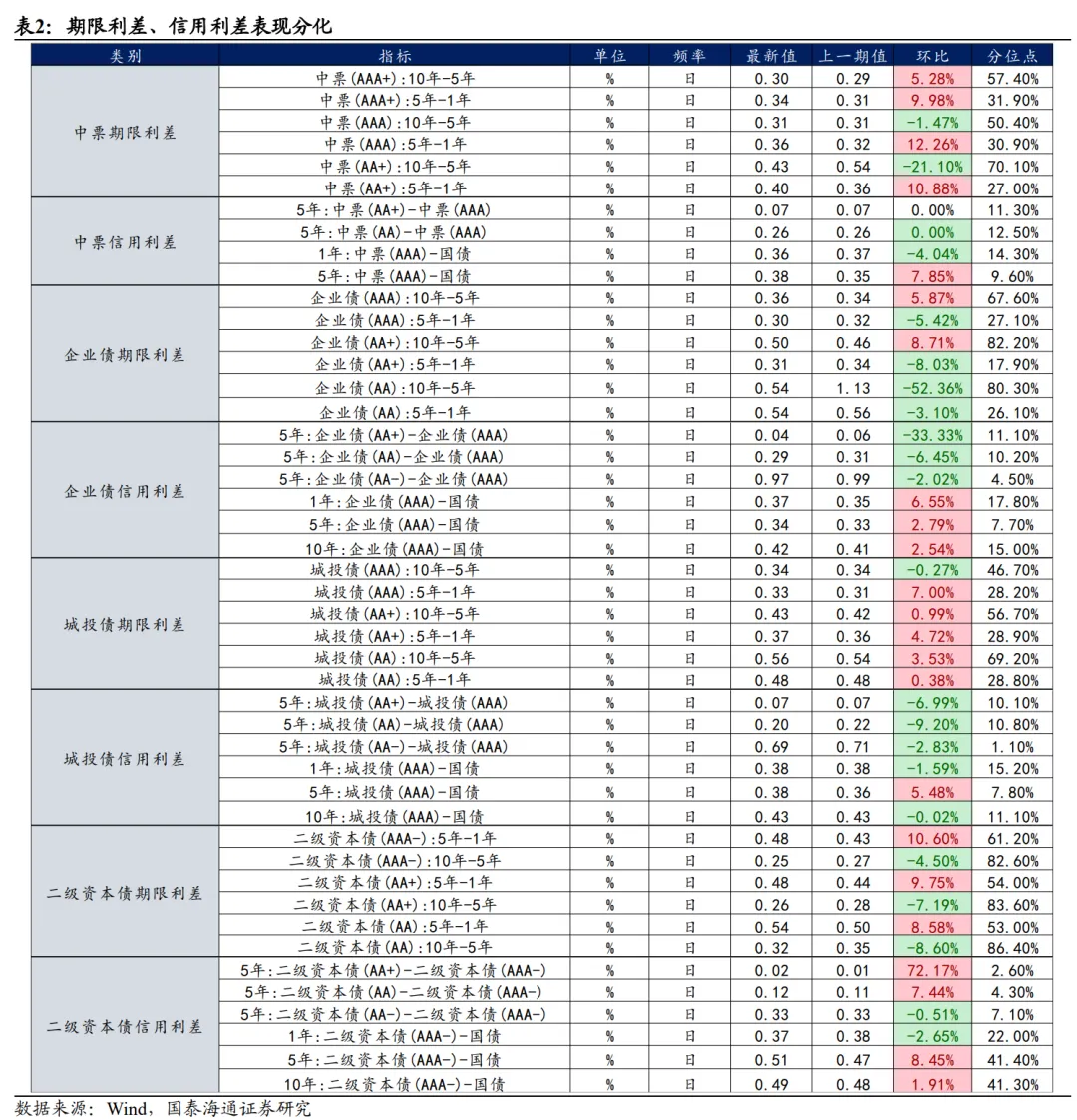

5.2. 期限利差、信用利差表现分化

过去一周,各品种期限利差表现分化,中票、城投债期限利差、二级资本债信用利差多数走阔,中票(AA+)10Y-5Y则收窄幅度较大,环比达-21.10%;企业债期限利差多数收窄,企业债(AA)10Y-5Y收窄幅度较大,环比达-52.36%。城投信用利差多数收窄,5年:城投债(AAA)-国债则小幅走阔,环比达5.48%。

6.风险提示