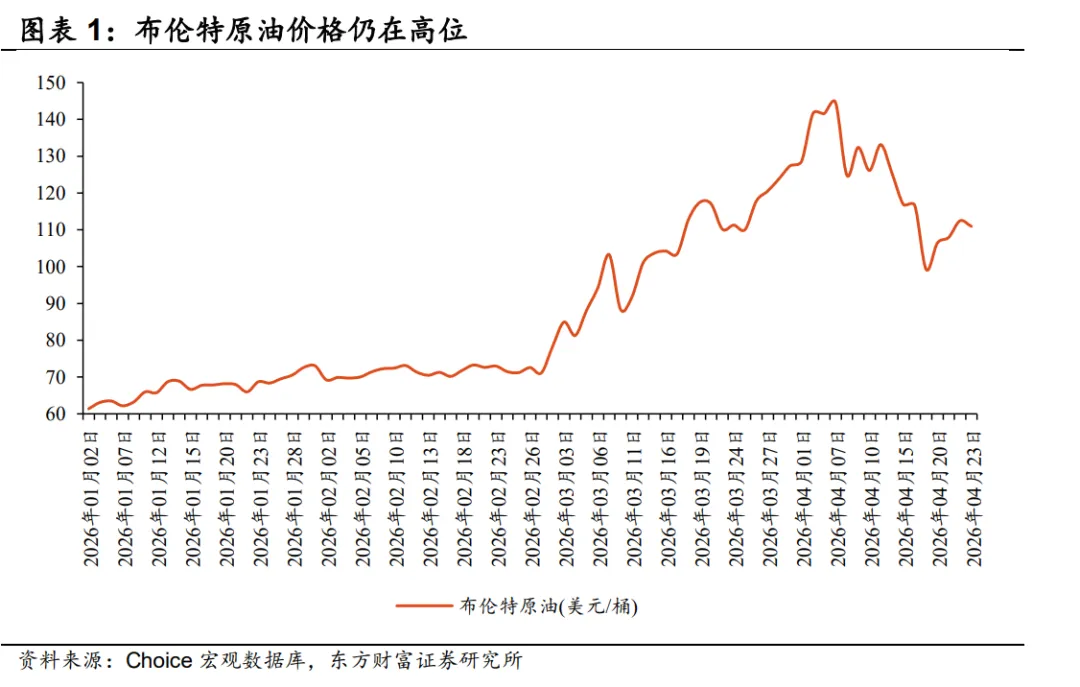

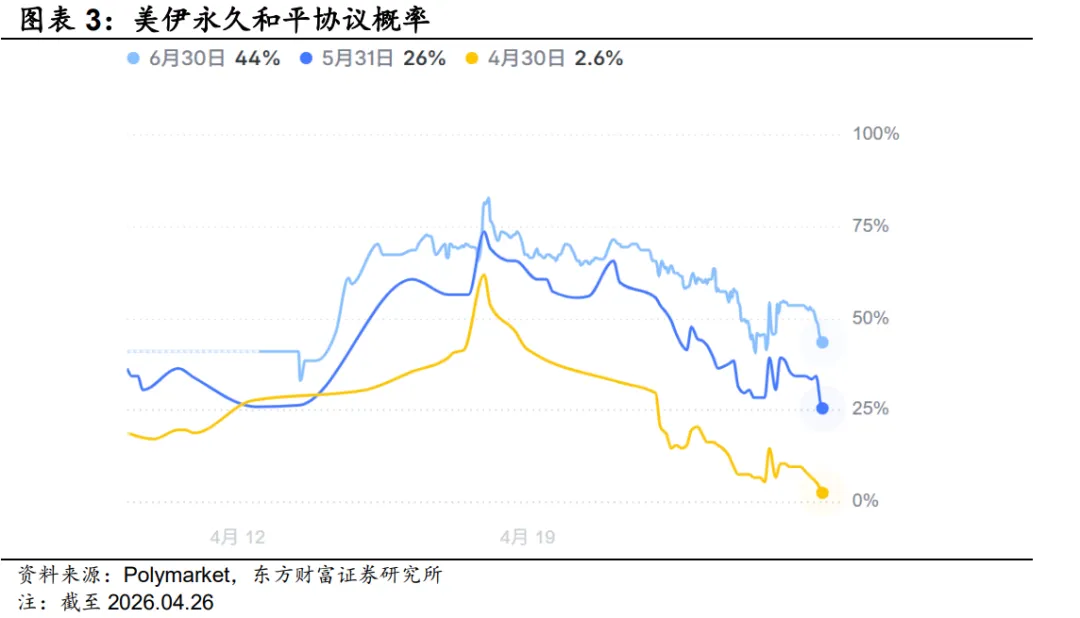

本周A股结构出现再平衡,能源安全和国产算力有所表现。我们认为美国AI CAPEX驱动的硬件景气依然是全球重要产业线索,另一方面中东局势对全球经济的影响从急性转向慢性,但并未完全消失,如油价持续高位,那么Q2的原材料成本上升和部分需求抑制对一些行业的盈利影响依然值得关注,同时即使后续某个时点海峡得以复常,我们依然预计能源安全将是全球重要政策线索,中国新能源有望中期受益。最后,A股一季报行情渐入尾声,可以适度关注一季报行情表现不突出,但Q2景气环比提升的行业或者有重要催化的产业主题投资。

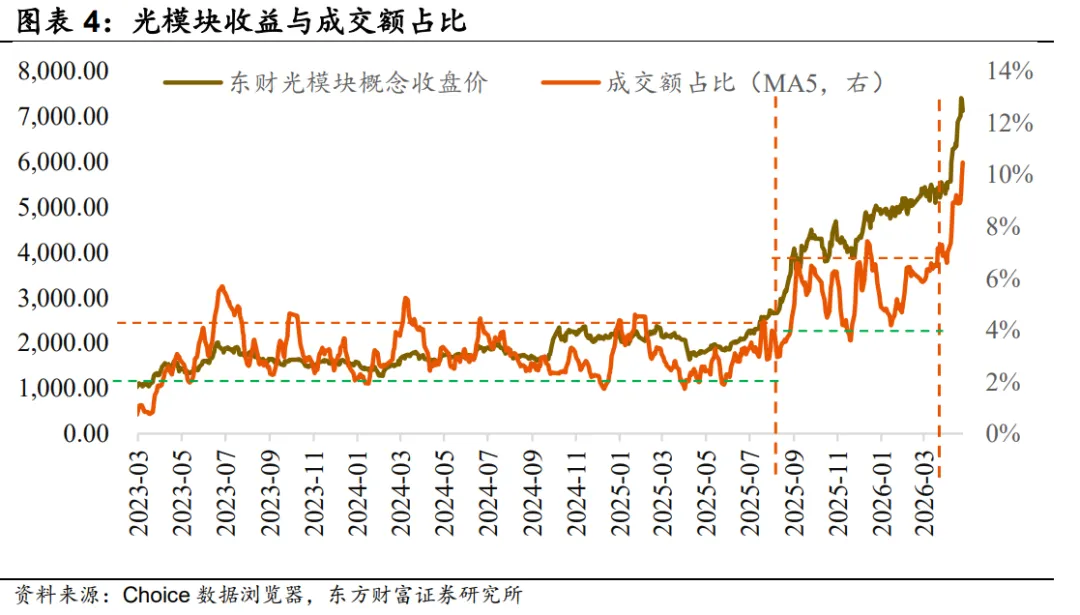

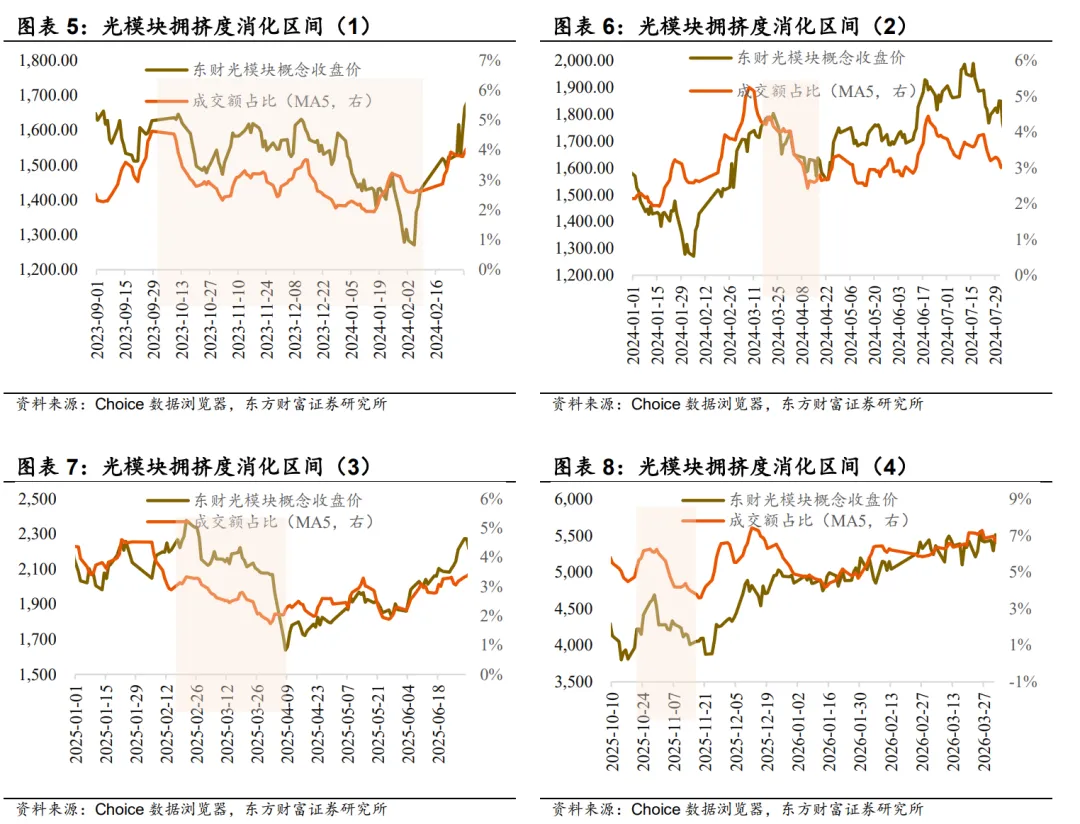

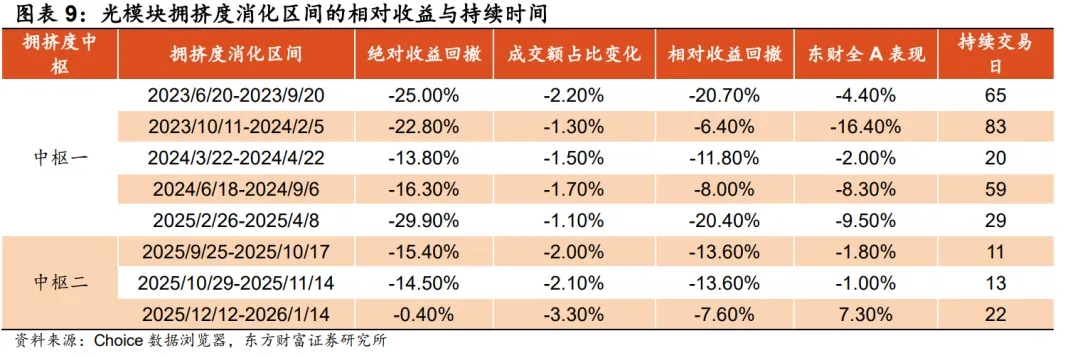

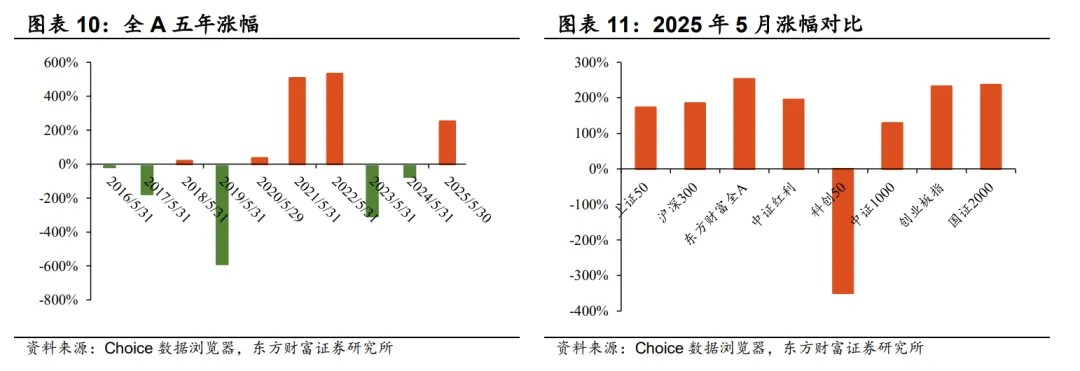

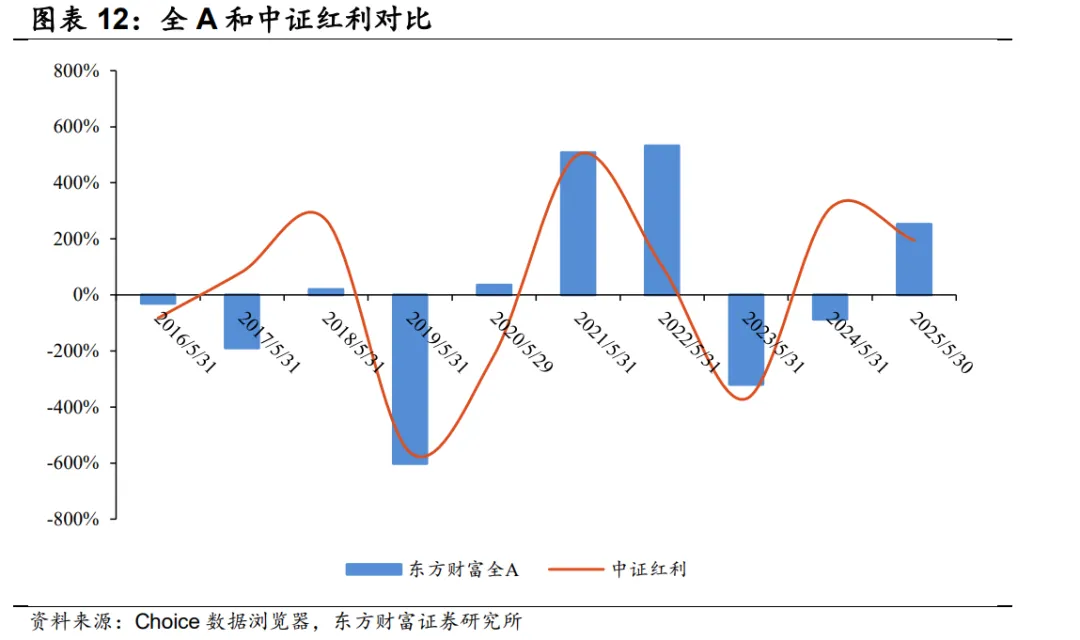

从历史看光模块交易拥挤度高位后的表现。历次光模块拥挤度突破或接近阶段上沿后消化期间,指数绝对收益及相对收益表现(回撤)和结论如下:光模块自2023年以来,成交额占比经历了2次中枢抬升。(1)中枢一期间,成交额占比基本在2%到4%之间波动,触及或突破上阈值后,指数回撤时间相对较长,回撤幅度更大。(2)中枢二期间,成交额占比基本在4%-7%之间波动,触及或突破上阈值后,指数回撤时间相对较短,回撤幅度在14%左右,有些时候甚至是以震荡消化拥挤度。(3)中枢三为4月以来,成交额占比升至8.6%左右。我们认为短期拥挤度消化期间,难以继续取得超额收益。

日历效应来看,(1)“Sell in May”效应A股并不存在:全A在2016-2025年中 5月涨概率50%,平均涨幅0.12%,整体偏弱。(2)大盘股5月具有相对优势:上证50和沪深300的上涨概率(60%)明显高于中证1000/国证2000(均为40%)。(3)中证红利是5月最稳的风格:2016-2025年平均涨幅+0.23%,且在2017、2024年市场下跌时均逆势收涨,防御属性突出。

一季报行情渐入尾声,除了原有的高景气方向,还可在一季报行情表现并不突出的方向中寻找新线索。行业重点聚焦:新能源、煤炭、AI算力、半导体、氦气、电解铝、燃气等。主题建议关注:商业航天、机器人。

风险提示:全球经济放缓、大宗商品价格波动、地缘政治风险、数据统计存在误差等。