核心摘要:A股上演"追光"行情,CPO板块周初暴涨后周四周五获利了结,创业板指与科创50在周五走出罕见背离。布伦特原油从89美元飙升至105美元,霍尔木兹海峡博弈再度升温。美联储主席提名人沃什释放偏鹰信号,降息预期降温。英特尔Q1业绩大超预期,周五暴涨24%创1987年以来最佳单日表现,全球半导体情绪被点燃。DeepSeek V4正式发布,"算力需求降低"的叙事开始冲击A股光模块板块估值。

上周预测复盘

上周预测"A股关注4030点跳空缺口支撑,上方4050点压力。停火窗口期后半段市场波动将加大"。

判断正确的部分:上证指数周内突破4050点压力位,最高触及4106点;美伊停火延长但局势僵持不下,伊朗拒绝参加第二轮谈判;霍尔木兹海峡实际通行量远未恢复。

低估的部分:CPO"追光"行情的扩散力度超出预期,创业板综指周三创历史新高,两市成交一度突破2.8万亿。布伦特原油从89美元反弹至105美元的斜率远超预期——伊朗在海峡布设水雷、收取通行费,冲突从军事威慑变成了一门"生意"。沃什听证会偏鹰幅度超出预期,"缩表+降息"双线并行的框架让市场短期定价混乱。

高估的部分:美股反弹力度弱于预期,标普500本周仅小幅上涨,纳指受特斯拉和科技股拖累表现平淡(周五英特尔暴涨前)。

综合评估:准确率约60%。A股方向正确但结构性行情的极致程度超出想象,油价反弹幅度远超预期,沃什偏鹰超预期。最大的变量是DeepSeek V4在周五发布——"算力需求降低"的叙事直接冲击了CPO板块的估值逻辑。

一、本周市场回顾

A股:"追光"冲高后戛然而止,极致分化暴露结构性矛盾

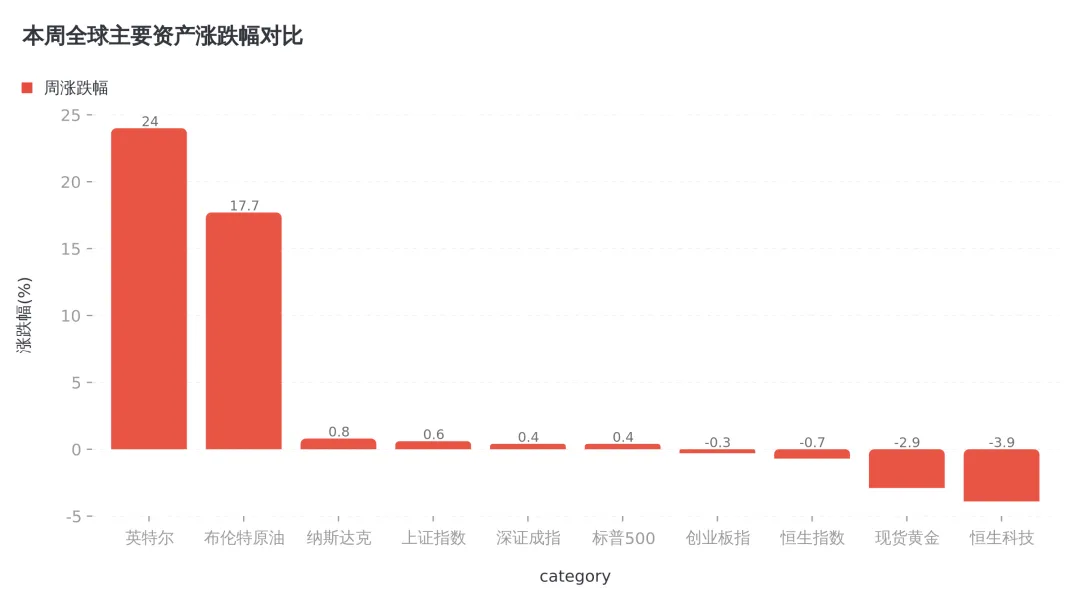

上证指数全周上涨约0.6%,收于4075点。深证成指涨约0.4%至14939点。创业板指微跌约0.3%,收于3668点。

五个交易日,两段截然不同的行情。

周一至周三,"追光"行情席卷全市场。CPO、光纤、光通信板块全线爆发——东山精密、长光华芯涨停创历史新高,新易盛总市值突破6000亿元,中际旭创逼近万亿市值。创业板综指在周三突破2015年6月的历史高点,刷新纪录。两市成交从2.6万亿放量至2.82万亿,资金全力扑向科技。G.657.A2光纤价格从去年每芯公里32元涨到240元,涨幅650%,TrendForce预计全球AI专用光收发模块市场年增超57%。

周四画风突变。新易盛一季报业绩不及预期,全天弱势震荡跌超10%,拖累CPO、液冷服务器等多个方向集体承压。天孚通信跌超7%,工业富联、胜宏科技跌超4%。两市放量至2.82万亿但4100只个股下跌,资金在主动离场。

周五更是走出了罕见的撕裂行情。创业板指跌1.41%,科创50却逆势大涨1.47%。一个市场,两种剧本。算力产业链在出货,锂电产业链在爆发。江特电机、科达制造、融捷股份等十余股涨停,碳酸锂现货价格17.19万元/吨,较去年底涨46.6%。DeepSeek V4"算力需求降低"的叙事加速了资金从算力硬件向锂矿的切换。

全周来看,通信板块以超过5%的涨幅领涨,电子、计算机紧随其后;消费者服务、交通运输、银行板块领跌。北向资金全周净流入约100亿元,南向资金持续净买入港股。成交额维持在2.4万亿至2.8万亿的高位,市场活跃度不减。

港股:先扬后抑,半导体成为少数亮点

恒生指数全周下跌约0.7%,收于25987点。恒生科技指数跌幅较大,全周跌约3.9%,报4866点。

港股的走势可以用"被拖累"三个字概括。周一受南向资金推动一度触及26394点,但随后美股走弱、油价飙升、避险情绪升温,科技股全线承压。阿里巴巴周内跌超5%,腾讯、美团跌近4%。

半导体板块是少数亮点。华虹半导体周内涨超12%,中芯国际涨超8%。长飞光纤涨17%,剑桥科技涨21%,资金在调仓而非撤退。石油股受益于布伦特原油突破100美元,中国石油股份、中国海洋石油均录得可观涨幅。

南向资金全周持续净买入,累计约200亿港元,连续多周保持净流入态势。

美股:沃什鹰派搅局,英特尔拯救芯片板块

标普500全周小幅上涨约0.4%,收于约7156点。纳斯达克涨约0.8%,道指涨约0.2%。

前四天的美股走得并不好看。周一纳指十四连涨终结,三大指数微跌。周二沃什听证会成为转折点——他提出"缩表+降息"双线并行的框架,强调美联储需要"根本性改革",市场解读为短期偏鹰。标普当天跌0.63%,纳指跌0.59%,科技股集体承压。周三在芯片股带动下反弹,标普涨1.05%报7138点。周四再度回落,特斯拉财报显示资本开支指引上调至250亿美元引发自由现金流转负担忧。

周五,英特尔一锤定音。

Q1财报狠狠打了华尔街的脸:营收135.8亿美元(同比增7%,远超预期的124.2亿),调整后每股收益0.29美元(远超预期的0.01美元),Q2营收指引138-148亿美元同样远超预期。CEO陈立武高呼"CPU重返AI核心","多客户正在积极评估14A技术"。英特尔收盘暴涨24%至82.57美元,创下1987年以来最佳单日表现,年内涨幅已达124%。Evercore ISI随即上调至"买入"评级。

英特尔一己之力带动整个半导体板块走强。AMD涨14%,ARM涨15%,高通涨11%,费城半导体指数大涨。英伟达涨4.3%创历史新高,市值重回5万亿美元上方。韦德布什将英特尔目标价从30美元翻倍至60美元。

iShares半导体ETF周涨约4.5%,是本周美股表现最亮眼的板块之一。

商品:油价从89拉到105,黄金"避险失灵"

布伦特原油全周暴涨约17.7%,从上周五收盘的89.49美元飙升至105.33美元。WTI原油涨约9%至94.40美元。这是本轮冲突以来油价单周最大涨幅。

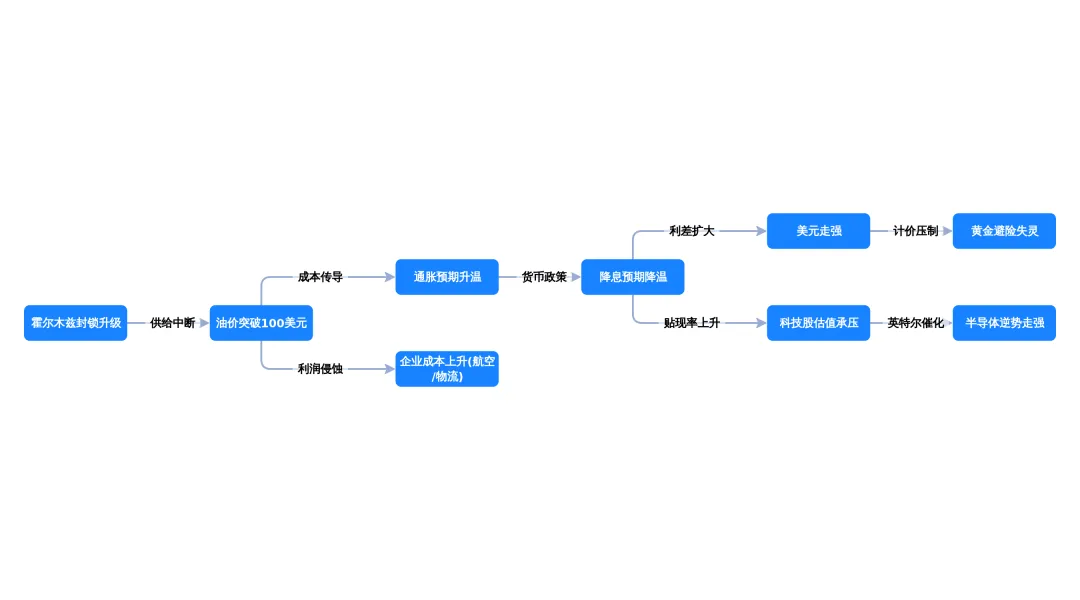

油价的飙升源于三个关键信号的叠加。伊朗革命卫队在霍尔木兹海峡布设更多水雷,直接改变了通行的物理风险。伊朗央行证实首笔海峡通行费已入账,封锁从军事威慑变成了一门生意。以色列国防部长卡茨公开表示已"准备好重启战争"。周四布伦特一度飙升5%突破107美元,白宫随后宣布将航运豁免期延长至8月,油价短暂回落。

但摩根大通警告原油供给缺口被"伪需求下降"掩盖,更大冲击可能还在后面。

黄金的走势令人意外——在地缘风险升温的背景下,现货黄金全周下跌约2.9%,从4834美元跌至4695美元。避险功能出现罕见的"失灵":油价飙升推高通胀预期→降息预期降温→实际利率上行→不生息的黄金遭到抛售。布鲁金斯学会高级研究员Robin Brooks直言,黄金现在更像"高贝塔资产",过去六周战争冲击中下跌10%,跌幅超过标普500。

COMEX黄金收于4708美元/盎司。白银表现更弱,一度跌破75美元。美元指数在98.5-98.8区间运行。

二、深度聚焦:CPO"追光"行情退潮与半导体新主线崛起

本周A股最值得关注的变化,不是指数的涨跌,而是市场主线的切换信号。CPO板块从"全民追光"到"集体出逃"只用了两天,而半导体板块正在试图接过接力棒。

CPO退潮:业绩验证期到了

"追光"行情的逻辑基础扎实。AI算力需求爆发→数据中心互联需求指数级增长→CPO成为必选项→中际旭创Q1净利57亿(同比增262%)验证业绩。G.657.A2光纤价格涨650%,英伟达1.6T光模块采购量从700万只上调至2000万只。这些都是事实。

但问题出在价格上。中际旭创市值逼近万亿,新易盛突破6000亿,源杰科技超越茅台成为新"股王"(2025年净利润仅1.9亿)。一年8倍的涨幅,已经把未来多年的增长预期打了进去。新易盛一季报"不及预期"成了导火索——不是业绩不好,而是市场期待太高。

但真正的转折来自DeepSeek V4。

DeepSeek V4预览版在周五发布,核心变化是"显存和算力需求大降"——开创全新的注意力机制,在token维度压缩,结合稀疏注意力技术,实现全球领先的长上下文能力的同时大幅降低计算需求。百万字上下文成标配,Agent能力领跑国内开源模型。

这件事的市场冲击不是"又一个AI模型发布"那么简单。V4的核心卖点是"用更少的算力做更多的事"——开创全新的注意力机制,在token维度压缩,结合稀疏注意力技术,大幅降低计算需求。如果模型效率持续跃升,单位训练和推理需要的GPU数量可能见顶甚至下滑。周五A股算力硬件股的集体调整,本质上是在定价这个预期。

半导体崛起:英特尔效应+国产替代

与CPO退潮同时发生的是半导体板块的走强。

美股端,英特尔周五暴涨24%是催化剂。Q1营收同比增7%至135.8亿美元,远超华尔街预期的124.2亿;调整后EPS 0.29美元 vs 预期0.01美元。CEO陈立武表示"多客户正在积极评估14A技术",AI业务同比增40%。从"AI弃子"到"历史新高",英特尔正在完成估值修复。

AMD涨14%,ARM涨15%,高通涨11%。全球半导体情绪被全面点燃。

A股端,科创50在周五创业板跌1.41%的背景下逆势大涨1.47%,基本靠半导体撑起来。富瀚微涨超12%,龙芯中科涨超7%。港股华虹半导体涨12%,中芯国际涨8%。

还有一个容易被忽略的变量:DeepSeek V4适配华为昇腾超节点和寒武纪等国产芯片。国产大模型跑在国产半导体上,这条叙事之前没人信,现在开始被定价。财联社指出,随着国产算力瓶颈缓解,需求扩张有望延伸至服务器、交换机、半导体设备等环节。

锂电涨价:从预期驱动到业绩驱动

与科技板块内部的高低切换同步进行的,是资金从"预期驱动"向"业绩驱动"的转移。

锂电产业链在周五全面爆发。江特电机、科达制造、融捷股份等十余股涨停,天华新能涨超13%。碳酸锂期货主力合约盘中涨近2%至179180元/吨,现货价格17.19万元/吨,较去年底涨46.6%,同比去年涨128.6%。

涨价不是炒作,是供需缺口在说话。锂矿股的爆发与算力股的退潮形成了反差——前者有涨价数据撑腰,后者开始面临"业绩验证"的压力。

三、下周重点关注

- 1. 英特尔暴涨对全球半导体板块的传导效应:英特尔周五暴涨24%+英伟达创历史新高,将直接影响周一亚太半导体板块开盘。关注A股半导体(中芯国际、华虹半导体、海光信息等)能否接力走强。

- 2. DeepSeek V4对算力产业链定价的重构:V4"算力需求降低"的叙事已在影响CPO板块估值逻辑。但国产算力链可能受益——DeepSeek适配华为昇腾,"国产大模型+国产芯片"的闭环逻辑正在被定价。关注国产算力链能否成为新主线。

- 3. 4月28-29日美联储FOMC利率决议:在油价飙升和通胀预期升温的背景下,关注美联储对滞胀风险的表态。CME FedWatch显示4月维持利率不变概率99.5%,全年降息预期已压缩至接近零。

- 4. 霍尔木兹海峡实际通行状况:白宫延长航运豁免至8月给了短期缓冲,但伊朗布设水雷和收取通行费是实质性升级。关注商船通行量和保险费率的变化。

- 5. A股一季报披露收官:本周是最后一个披露周,业绩不及预期的个股可能面临"业绩杀+估值杀"的双重压力。

风险提示

- • 油价高位运行对全球经济的侵蚀效应正在加速。航空业首当其冲——联合航空已下调全年盈利预期。布伦特在100美元以上持续运行,制造业和消费品行业紧随其后

- • A股高位科技股的调整尚不充分。新易盛业绩不及预期后单日跌超10%,天孚通信跌超7%,算力产业链的获利盘仍在释放。DeepSeek V4"算力需求降低"的叙事可能加速资金从算力硬件撤出

- • CPO板块"易中天"(中际旭创、新易盛、天孚通信)年内涨幅已达数倍,微观交易结构趋于拥挤,东吴证券已提示"极致分化行情引发微观交易结构担忧"

- • 美联储降息预期持续降温,高利率环境压制全球成长股估值。年内降息预期接近零,部分利率市场甚至开始计价加息可能

- • 黄金"避险失灵"的信号值得警惕。地缘风险升温但金价下跌,说明市场的风险定价逻辑正在发生变化

四、下周展望

本周最大的变化不是指数涨了多少跌了多少,而是市场主线的切换信号越来越强。

CPO"追光"行情进入了业绩验证期。周一至周三的暴涨是情绪驱动的最后一浪,周四新易盛业绩不及预期是拐点,周五DeepSeek V4发布是加速器。资金已经在从算力硬件向锂矿和半导体转移。

油价的定价权回到了霍尔木兹海峡。布伦特从89拉到105,周涨幅近18%,冲突以来单周最大。白宫豁免给了短期缓冲,但伊朗收通行费、布水雷、以色列威胁重启战争,三个升级信号同时出现。

半导体可能是下一个主线。英特尔暴涨24%是催化剂,但科创50在周五逆势涨1.47%、港股华虹和中芯同步走强,这不是孤立事件。AI算力需求的结构性增长叠加国产替代加速,这条线的确定性在增强。

一季报收官周,A股需要看到真金白银的业绩兑现。锂电涨价有供需缺口支撑,半导体有国产替代叙事——这两条线可能在下周接棒CPO成为新的焦点。

可以关注的方向:

- • 半导体国产替代板块(科创50逆势走强,英特尔暴涨带动全球半导体情绪,DeepSeek V4适配国产芯片)

- • 锂矿及锂电产业链(碳酸锂供需缺口扩大,涨价逻辑有基本面支撑)

- • 国产算力链(华为昇腾超节点+DeepSeek V4适配,"国产大模型+国产芯片"闭环逻辑)

- • 油价高位受益的能源板块(布伦特站稳100美元,白宫豁免短期利空但霍尔木兹风险未消除)

技术位关注:

- • A股:上证指数4065-4080区间为短期支撑,上方4100已转为压力位

- • 港股:恒指26000由支撑转为阻力,下方25700为关键支撑

- • 美股:标普500关注7100支撑,英特尔暴涨有望推动上测7200;纳指动能恢复

- • 商品:布伦特100-105美元区间震荡,白宫豁免短期缓解但霍尔木兹风险溢价仍在;黄金关注4650-4700支撑区间

免责声明:本报告仅供市场分析参考,不构成任何投资建议。投资者据此操作,风险自担。

数据来源:华尔街见闻、财联社、财新、新华网、彭博、证券时报、新浪财经

报告时间:2026年4月26日