一、市场整体表现:科技引领分化行情,科创50强势领跑

今日市场走势呈现显著的结构性分化特征。科创50成为全天最亮眼的指数,高开高走收盘大涨3.76%。

1.指数表现:三大指数涨跌互现,科技风格显著占优

上证指数高开后窄幅震荡,收盘小幅走高并站稳4080点;深证成指同步上行;创业板指受权重股拖累全天走弱。科技风格全面爆发——科创50早盘已涨超3%,收盘涨幅3.76%;科创综指收盘涨2.5%。北证50跌0.64%,中小盘科技方向内部分化格局延续。

2.量能变化:高位微幅缩量,交投持续活跃

沪深两市全天成交额合计2.60万亿元,较前一交易日缩量528亿元,连续多日维持在2.6万亿上方水平。成交额在高位微幅收缩,一方面说明增量资金入场节奏放缓,但另一方面,2.6万亿的量能水平仍然远高于历史均值,市场承接意愿依然强劲。

3.个股情绪:普涨格局,赚钱效应高度集中于科技方向

全市场3277只个股上涨,2102只个股下跌,122只个股收平。近3300只个股飘红,涨多跌少格局明确。但个股层面的赚钱效应高度集中于半导体、消费电子等科技方向,不掌握核心科技主线的投资者今日体验分化明显。

二、资金流向深度解析:电子板块吸金近200亿,主力完成三日大规模翻仓

今日资金面最核心的信号,是从“高位科技兑现”到“科技内部再聚焦”的一次快速翻仓,电子行业主力净流入198.43亿元居首,成为全天吸金能力最强的板块。

1.主力整体:电子板块一支独秀

主力资金早间净流入电子、机械设备、通信等板块,净流出国防军工、食品饮料、钢铁等板块。从全天行业流向分布看,电子板块主力资金净流入198.43亿元,净流入规模在全行业中遥遥领先。汽车整车、半导体板块同步获资金大规模加持。

净流出方面,国防军工板块遭资金明显撤离,食品饮料板块因白酒股大跌同样承压。有色金属、计算机、电新行业等板块亦遭遇资金净流出。

2.个股资金榜:立讯精密领衔,科技龙头狂飙

立讯精密全天主力净流入21.69亿元,居个股流入榜首;中天科技净流入21.28亿元紧随其后;亨通光电净流入16.20亿元。信维通信、北方华创同步获增仓。

净流出方面,宁德时代遭抛售16.53亿元居流出榜首位,贵州茅台净流出11.72亿元,博云新材遭抛售9.54亿元。

3.资金节律分析:主力完成三日大规模翻仓

从资金指向看,主力本周完成了一次教科书式的进攻方向迭代:从周初大举涌入通信设备(CPO/光模块),到周中向电力/煤炭等防御方向小幅偏移去消化高位压力,再到今日大规模切换至电子、半导体——科技硬件内部从"通信端全面开花"到"电子/半导体重兵据守"的再集中,为后续行情演绎提供稳固支撑。电子板块单日198亿的净流入,表明主力已不再满足于观望或试探,而是系统性加仓。

三、板块热点解析:半导体算力全面爆发,白酒承压领跌

今日盘面呈现“科技主线全面开花,消费周期集体承压”的极致分化格局。

1. 领涨主线一:半导体/芯片——全线爆发,科创50大涨3.76%

半导体及算力硬件产业链成为今日全天最强主线。科创50指数半日涨幅已超3%,午后稳在3.7%以上,收盘涨幅3.76%。从驱动逻辑看,三大核心催化因素叠加:

○基本面共振:全球半导体进入新一轮景气周期,存储芯片涨价由单一品类向全产业链扩散,成熟制程供需结构出现反转信号。产业景气度持续验证。

○国产算力生态里程碑事件:DeepSeek-V4明确转向适配国产算力,华为昇腾全面支持,为半导体国产替代注入强催化剂。

○政策端持续加码:4月底政治局会议召开在即,科技自立自强战略有望在更高层级被重申,半导体国产替代的长期确定性不可动摇。

○细分方向表现:PCB方向全线活跃,GPU概念集体走强,存储芯片方向维持高位活跃,半导体设备方向获机构和游资双重重仓。凯格精机、火炬电子、华特气体等涨停或涨超10%。

2. 领涨主线二:消费电子/算力硬件——立讯精密创新高,资金集中堆量

消费电子是主力资金今日最集中进攻的方向。立讯精密获主力净流入超21亿元,股价继续创出历史新高。工业富联一度逼近涨停,短线强攻信号明显;华工科技开盘后迅速拉升,整个板块无太多犹豫走势。

光伏方向同步走强,TOPCon电池概念表现活跃,供需两端都处在景气度持续验证的阶段,资金对该方向的配置意愿同样在积极上升。

3. 领涨主线三:锂矿概念股——盘中反复活跃

锂矿板块当天反复异动,主要逻辑仍围绕锂价企稳回升后的Q1业绩兑现方向。天齐锂业等龙头公司Q1高增长已被市场兑现为持续配置动作,电解液、隔膜、正极材料等环节均有资金有序流入,虽有分歧但大方向仍是资金净流入。

4. 领跌方向:白酒——迎驾贡酒领跌,板块全面承压

白酒板块成为今日调整重灾区。迎驾贡酒继昨日高位分歧后加速下行,带动整个板块走弱。业绩期临近末期,部分前期获追捧的消费品种存在报表数据"压力测试"的担忧。业绩确定性虽高,但此类品种短期内的做多动能已明显消耗殆尽,弹性极弱。

5. 同步承压方向:旅业、地产业等顺周期板块

随着政策预期博弈进入静默期,旅游业、地产业等顺周期方向同步承压。这与科技主线的强势形成鲜明对比,又一次印证了市场对"确定性景气"与"阶段性政策博弈"两类品种的定价权再分配。

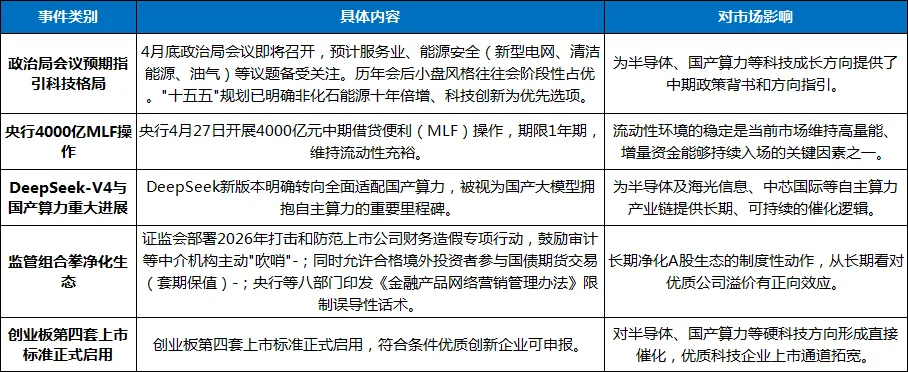

四、政策与宏观事件回顾

今日是政策密集落地与重磅消息交织的一天,多重利好共振:

五、机构观点汇总

多家机构对当前市场格局给出研判,共识是:外部扰动降级、基本面修复持续、节前情绪趋审慎但中期支撑依然牢固,科技主线是共识最大方向。

1.瑞银中国:基本面改善和中国受能源冲击的影响相对较小,使得中国市场表现短期内或优于其他地区。未来两个月,A股可能更多受益于稳健的工业企业利润增长,港股(尤其是恒生科技指数)则可能受益于外卖价格竞争减弱以及DeepSeek等新AI模型的推出。A股和H股都有潜在上涨空间,A股的股权风险溢价仍远高于全球市场,凸显A股估值的性价比优势。

2.中原证券:前期引领市场热度的AI算力方向开始震荡,在一定程度上影响市场情绪,但同时消费板块回升展现出一定防御性。4月底指数大概率偏横盘整理,A股市场呈现结构性机会。

3.财信证券:建议聚焦高景气方向,关注科技线及涨价线。当前科技板块景气度确立,配置重点正从“算力硬件”向“电子/半导体”延伸过渡。

4.券商策略整体共识:外部风险扰动趋弱、国内经济基本面修复、流动性预期向好等因素共同支撑A股韧性。五一长假临近市场风险偏好可能有所收敛,但在中长期视角下,科技主线方向(半导体、国产算力)仍被机构视为最确定的方向。

六、个人总结:科技主线全面发力,创业板虽收跌但半导体已点燃新引擎

2026年4月27日,A股市场以一次科创领跑、科技链全线发力的结构性行情,为主力完成了这轮高规模科技方向切换的最后一锤定音。科创50指数大涨3.76%,电子板块主力净流入近200亿元,半导体、算力硬件、消费电子全线上涨——立讯精密创新高,工业富联一度涨停——面对同一市场,白酒等传统强消费方向依然承压领跌,结构性失衡格局在本轮周期中充分显现。

节前最后三个交易日,配置重点已从过去几周的"大科技分散布局"全面收缩至"半导体/国产算力+光伏/储能"的有限方向。瑞银明确提示未来两个月A股仍有上涨空间,A股所面临的宏观确定性、政策确定性在全球市场中是独一无二的。

创业板虽跌,核心方向聚焦半导体与国产算力的节前布局。聚焦景气,保持耐心。