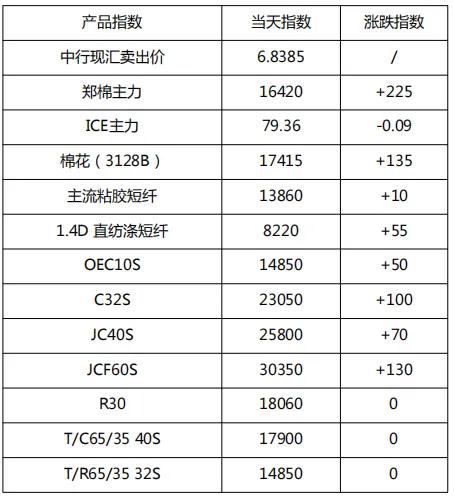

总体阐述:

今日郑棉再度上冲,刷新年内高位,不过现货交投维持冷清,仅局部刚需锁基差成交,现货基差整体稳定,个别高基差小幅下调。美期棉、郑棉均偏强上行,内外价差小幅走阔。现货方面,成交不多,少有点价,纱厂观望为主,中亚棉较新疆库偏低价格出货尚可,人民币基差部分下调,美金基差平稳。

国内棉纱市场:

受郑棉持续上涨影响,今日部分大型纯棉纱纺企报价继续上调 100-300 元/吨,其中 40S 系列因走货持续较好,报价上涨较高。受报价持续上涨影响,近期纺企整体新增订单趋缓,精梳高支纱成交稍有走淡,当前纺企整体库存水平持续维持低位,后续持续关注郑棉走势和下游开机。

进口棉纱市场:

外盘动态:今日外盘报价整体高企暂稳。印度方面,受本地习俗和一部分季节性原因影响,纱厂开机率有所下降,印度纱厂虽订单饱满,但产能释放受限,交货延迟风险持续存在。巴基斯坦、越南纱报价维持高位,船期延至 6 月末。现货价格稳中有涨,印度纱现货报价同步跟涨。下游虽对涨价接受度一般,但仍维持刚需采购。乌兹别克斯坦纱在青岛港口和佛山市场走货持续较好,贸易商报价跟进上调。佛山市场进口纱仍保持较高活跃度,走货顺畅。关注印度缺工问题对后续产能及船期的影响,郑棉维持高位震荡,进口纱订货空间有望进一步打开。