一季报行情后的A股线索 PCB概念大爆发 | 权益市场日报

国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股一季报行情临近尾声,市场情绪修复放缓,资金轮动加快,聚焦 AI、新能源、出口等低拥挤高景气赛道。AI 算力需求爆发带动 PCB 产业链需求放量、原料涨价。受海外供给受阻影响,氦气价格暴涨,叠加国产化替代需求,国内工业气体行业成长空间广阔。

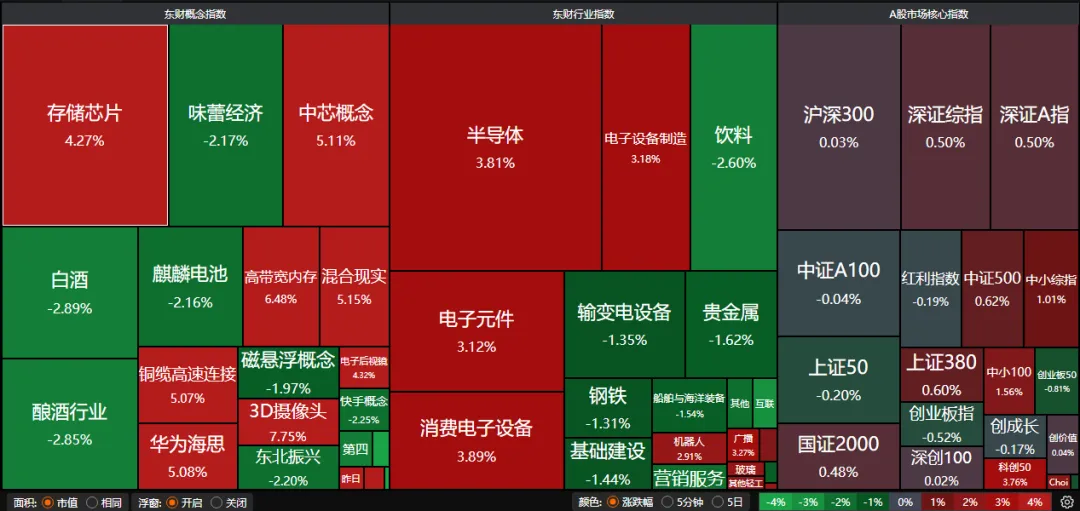

A股三大指数昨日走势分化,沪指涨0.16%,深证成指涨0.37%,创业板指跌0.52%,科创50指数涨3.76%。沪深京三市成交额超过2.6万亿。行业板块涨多跌少,半导体、元件、电子化学品、机器人、光学光电子、玻璃玻纤、零售板块涨幅居前,稀土、航海装备、小金属、白酒板块跌幅居前。1、一季报行情后的A股线索

招商证券:聚焦一季报和景气方向

当前市场呈现“极致抱团”与“估值深度分化”特征,资金加速由消费向资源、科技溢价环节回流。一季报验证下,景气线索聚焦三条主线:一是PPI转正与AI爆发驱动的资源及算力重估;二是出海红利下高新技术制造业的业绩韧性;三是政策托底后地产链的底部修复。我们认为美国AI CAPEX驱动的硬件景气依然是全球重要产业线索,另一方面中东局势对全球经济的影响从急性转向慢性,但并未完全消失。A股一季报行情渐入尾声,可以适度关注一季报行情表现不突出,但Q2景气环比提升的行业或者有重要催化的产业主题投资。 在前期地缘冲突趋缓与财报披露的双重驱动下,市场情绪快速反弹至乐观区间,但近期沃什在美联储听证会表态偏鹰、市场赚钱效应并未大幅扩散下,A股情绪修复动能出现边际放缓的迹象。配置上,建议继续在景气线索内部做轮动,关注新能源链、出口链、AI链内部拥挤度不高的景气方向。

在前期地缘冲突趋缓与财报披露的双重驱动下,市场情绪快速反弹至乐观区间,但近期沃什在美联储听证会表态偏鹰、市场赚钱效应并未大幅扩散下,A股情绪修复动能出现边际放缓的迹象。配置上,建议继续在景气线索内部做轮动,关注新能源链、出口链、AI链内部拥挤度不高的景气方向。2、PCB概念大爆发

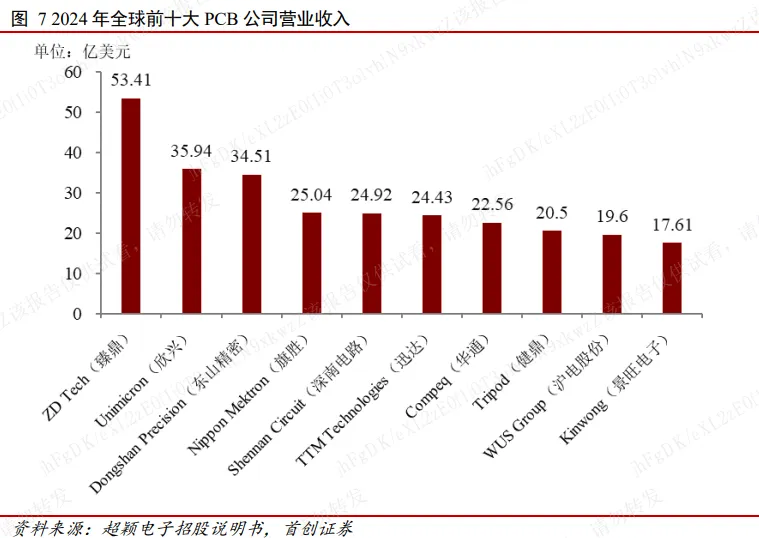

华金证券:持续看好PCB上游产业链

AI服务器架构升级带来电子布性能升级需求暴涨。当前AI服务器正从传统的CPU架构向GPU集群架构升级,PCB板层数从14-24层增加至20-30层,对基材材料的性能要求也随之提升。随着下游需求持续回暖,上游原材料价格上行,持续看好AIPCB上游产业链标的。

国金证券:PCB上游材料全线涨价

PCB上游材料全线涨价,除普通电子布持续涨价外,low-CTE和low-dk二代布因供需关系紧张、看好价格趋势,此外铜箔同样因hvlp4需求放量、价格趋势较为明朗,PPO树脂因主要原材料苯酚环比涨价同样存在涨价预期。首创证券:AI算力浪潮下PCB迎机遇

AI算力浪潮下,算力基础设施建设全面提速,PCB行业迎来显著的结构性增长机遇。AI服务器、高速交换机等核心算力设备对高频高速、高多层、高阶HDI等高端PCB产品的需求持续放量,叠加单台AI设备的PCB价值量较传统服务器实现大幅提升,行业成长动能充沛。

3、氦气月涨超300%!工业气体前景广阔

消息面上,4月22日广东地区高纯氦气(40L)现货价格报2450元/瓶,较上一日上涨350元/瓶,当日涨幅为16.67%。最近一周,广东地区高纯氦气(40L)价格累计上涨1475元/瓶,上涨幅度为151.28%;最近一个月,广东地区高纯氦气(40L)价格累计上涨1885元/瓶,上涨幅度为333.63%。

国泰海通:氦气价格持续上涨

我国大宗气体市场规模由2017年的1036亿元增长至2021年的1456亿元,复合年均增长率达8.88%,增长态势良好,预计2026年我国大宗气体市场规模有望达2034亿元。全球主要氦气资源国及生产国为美国、卡塔尔、俄罗斯、阿尔及利亚等;2)卡塔尔拉斯拉凡工业城遭袭导致全球约30%氦气供应紧张,工业城复产时间未定,国内氦气价格持续上涨。

浙商证券:本土企业市占率持续提升

全球电子气体由林德、液化空气等外资寡头垄断,国内电子特气国产化率仅25%、电子大宗气体国产化率偏低,自主可控需求迫切。2026年商务部对日产二氯二氢硅发起反倾销调查,叠加两用物项管制,倒逼下游晶圆厂加速导入本土供应商。电子气体行业认证壁垒高,一旦导入客户供应链可实现15年以上长期绑定,存量市场替换+新增市场抢占双轮驱动,本土企业市占率持续提升。