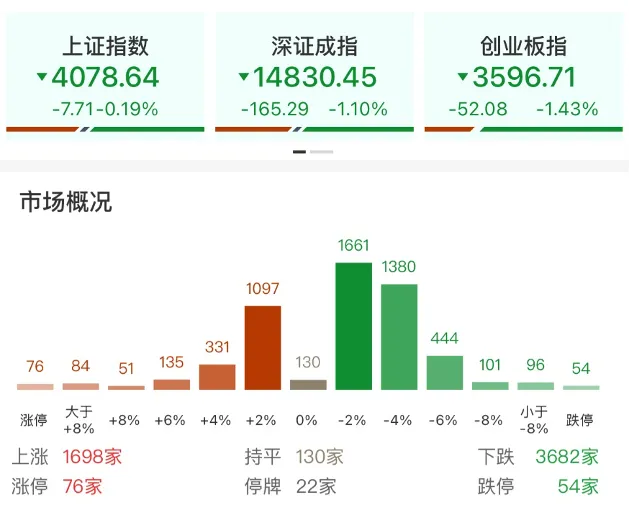

今日A股震荡盘整,沪指跌0.19%,深证成指跌1.10%,创业板指跌1.43%。沪深两市成交额约2.55万亿元,较上日有所缩量。个股跌多涨少,全市场超3600只个股下跌。行业层面,煤炭、重型机械、燃气等板块涨幅居前。航天军工、教育、发电设备等方向则有所回调。

资料来源:财联社

地缘方面,美伊第二轮谈判因双方分歧严重搁置,第三阶段谈判重点依次是结束战争、霍尔木兹海峡事宜、核谈判。消息人士称,伊朗立场比第一轮谈判时更加强硬,强调任何结束战争的方案都必须按照伊朗的条件执行,而不是按照美国总统特朗普提出的条件执行。

国内方面,一季报逐步收尾,“坏成绩”密度提升,指数接近前期高点,节前避险情绪或有一定升温。展望后市,短期市场尚无系统性风险,节前或维持震荡态势,呈现出一定的轮动特征,更多可能为结构性机会。

今日煤炭持续领涨,煤炭ETF(515220)上涨3.51%。

来源:WIND

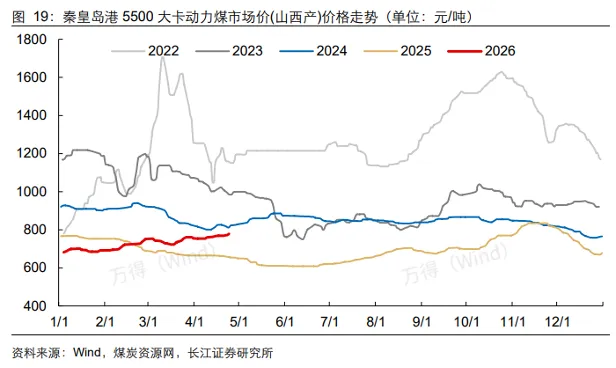

从价格端来看,煤价淡季不淡。根据长江证券,动力煤基本面方面,截至4月24日秦港动力煤市场价779元/吨,周环比上涨10元/吨。展望后市,当前终端偏低库存+国内外战略性补库需求释放+厄尔尼诺现象带来的高温预期,煤价上涨弹性有望超季节性表现。焦煤基本面方面,截至4月24日京唐港主焦煤库提价1690元/吨,周环比持平。展望后市,焦企二轮提涨落地+节前备库需求释放,短期焦煤价格偏稳运行,后续关注国内及蒙煤供应扰动、钢厂及焦企利润情况等,若动力煤涨幅扩大焦煤补涨值得期待。

从供给端来看,煤炭供给整体具备较强刚性。国内方面,在 “双碳” 目标指引下,行业产能管控持续偏紧,安全生产与环保监管力度不断加码。叠加开采深度提升、安全标准趋严带来的开采难度上升,煤炭资源的稀缺性将逐步显现。海外方面,地缘冲突带动能源安全意识提升,后续国内外战略性补库需求空间巨大,且欧日韩等海外地区低库存下采买的急迫性,有望助力国内库存在旺季前夕进一步降低。

此前,地缘冲突风险有所缓和,煤炭板块经历了较为充分的回调。当前油价仍在高位运行,煤炭库存有所下降,电厂日耗同比增长,国内供给同比小涨,煤价淡季依旧实现上涨,旺季或有望超预期。综合而言,煤炭作为主要能源的地位短期难以撼动,供给刚性及成本上升有望支撑煤价。一方面美伊地缘冲突尚未完全平息,全球能源价格易涨难跌;另一方面煤炭板块高分红特征突出,具备优质红利配置价值,感兴趣的投资者可关注全市场唯一的煤炭ETF(515220)。

今日医药板块表现也不错,生物医药ETF(512290)上涨2.92%,疫苗ETF(159643)上涨1.78%,医疗ETF(159828)上涨1.69%。

CXO方面,龙头26Q1业绩表现超预期,在手订单及新签订单保持较快增速,并且考虑后续上调全年业绩指引,提振了行业增长的信心。全球医药投融资环境呈现季度性震荡特征,不同研发阶段、疾病赛道的外包需求逐步走向结构分化。反观国内医药投融资景气度稳步抬升,板块业绩弹性优势凸显,CXO长期成长逻辑坚实可期。当前AI技术对制药及医药外包产业的短期赋能相对有限,但新技术重塑行业长期格局已是市场共识。其中,AI对前端CRO研发环节的影响存在结构性分化,而中下游生产制造端(D/M)整体受益明确。

创新药方面,2026年第一季度以来,国产创新药出海态势持续延续,依托核心技术平台达成的多项目合作协议,充分印证中国创新药研发实力正不断获得跨国药企认可,效率与成本优势进一步凸显。2026年ASCO年会将于5月29日至6月2日在芝加哥举行,摘要标题已于近日公布。据统计,共有12家中国创新药企的13项研究入选全体大会(Plenary Session)和最新突破摘要(LBA),刷新历史纪录,显示中国创新药在全球顶级肿瘤会议中的参与度和话语权持续提升。

资料来源:中信建投

此外,在AI大科技浪潮下,医药有望释放新的成长逻辑,脑机接口、AI医疗等也在快速发展。医药板块筹码干净,潜在卖压相对减轻,为可能的触底反弹提供了较高的安全边际和配置窗口。医药板块后续有ASCO大会等重要行业催化临近,感兴趣的投资者可逢低分批布局科创创新药ETF(589720)、生物医药ETF(512290)等。

今日午后养殖ETF(159865)逆势飘红,上涨0.84%。

来源:WIND

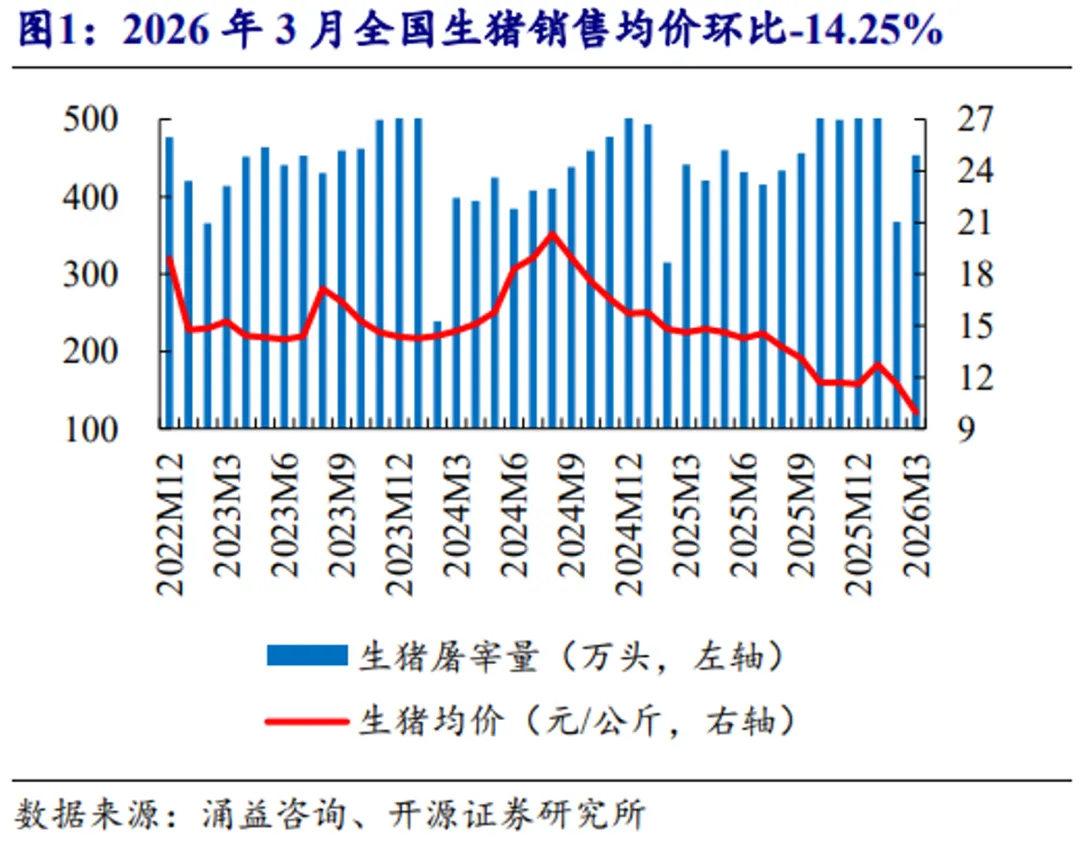

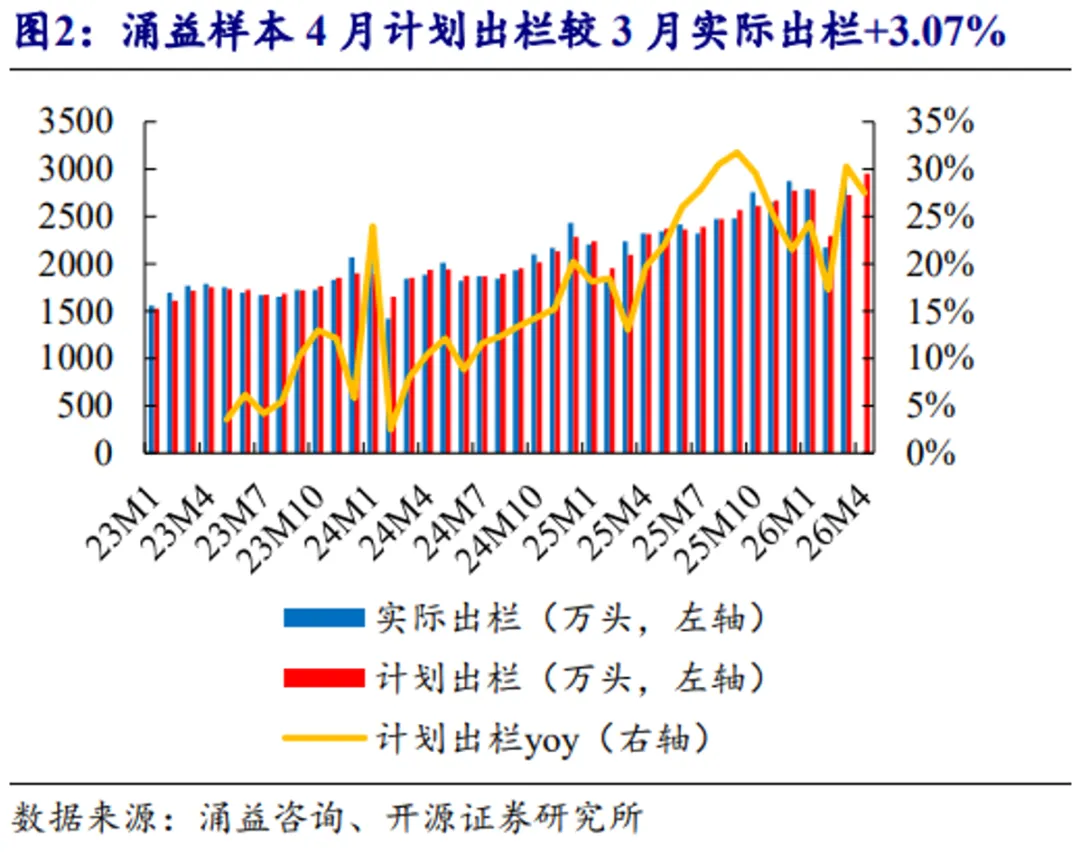

根据涌益咨询,2026年3月全国生猪销售均价9.96元/公斤,环比-14.25%,同比-31.85%。涌益监控样本2026年3月屠宰量453.84万头,环比+23.53%,同比+2.83%。涌益样本3月生猪出栏较计划完成率105.14%,4月计划出栏较3月实际出栏+3.07%。3月出栏超计划完成,主要系猪价快速下跌、行业亏损加深背景下养殖端出栏意愿提升,叠加前期递延猪源集中释放,部分养殖端倾向回笼现金并提前兑现供给压力。

基于证监会行业分类下,26Q1农业板块持仓市值401亿,占股票投资市值比例0.50%,环比下降0.2个百分点;与股票市场标准行业配置比例0.62%相比,低于行业标准行业配置比例0.12个百分点,连续6个季度低于标准行业配置比例。根据国泰海通证券的分析,基金一季报对农业持仓变化反映出对种植产业链、养殖板块关注度提升。通过分析全基和主动基金的持仓差异可以发现,种植产业链相关标的预计以ETF的形式被增持,养殖产业链在全基和主动基金中都呈现出普遍增持的趋势。

当前养殖行业已进入周期底部,猪价持续下探并屡创新低,行业经营困境进一步加剧。旺季仔猪养殖亏损扩大,有望推动产能去化明显提速,周期反转预期持续强化。猪价低位运行、仔猪深度亏损、淘汰母猪价格走弱,共同驱动能繁母猪存栏加速去化,板块左侧机会持续显现。对于希望把握周期底部机会的投资者而言,跟踪中证畜牧养殖指数的养殖ETF(159865)提供了一个便捷高效的布局工具。该指数生猪养殖相关公司权重长期维持在50%左右,前十大持股高度集中于牧原、温氏等龙头,合计占比近7成。