锂价回升引爆行情!盐湖提锂成本碾压!(附A股核心标的)

- 2026-06-20 14:59:18

▲点击蓝字,设为星标

最近由于微信推送规则改变,为避免您错过我们的文章,点击蓝字【策金说】进入主页,点击右上角【···】,在弹出菜单中选择“设为星标”。

受益于动力电池、储能电池双赛道需求共振,碳酸锂价格企稳回升。4月29日,碳酸锂主力合约涨幅达3.73%,市场交投活跃,价格呈现强劲上涨态势。

盐湖作为锂行业成本最低的资源,是锂供给的重要压舱石。国内盐湖逐步崛起,与南美盐湖并行成为世界盐湖的主要供应来源。

一、盐湖提锂是成本最低的提锂路线

目前碳酸锂的生产主要分为3种技术路线:盐湖提锂、锂辉石提锂和锂云母提锂。盐湖提锂主要工艺为从浓缩的盐湖卤水中剔除杂质得到锂资源,锂辉石和锂云母均属于硬质岩锂矿,主要工艺为焙烧、浸出等方式得到锂资源。

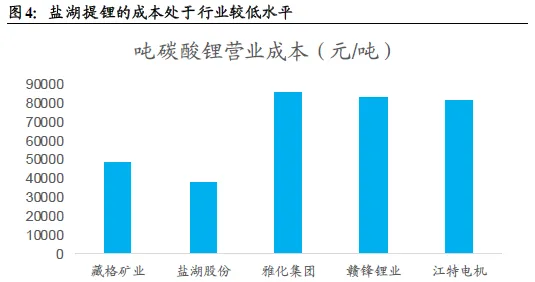

盐湖提锂省去了矿石的开采、破碎和选矿环节,且在分离端一般采用吸附、萃取等方式,成本相对焙烧等低,因此盐湖提锂的成本处在行业成本曲线的最低位置。国内来看,根据盐湖股份、藏格矿业年报数据测算,2024年其碳酸锂吨营业成本分别为3.8、4.8万元/吨,而以锂辉石为原料的雅化集团、赣锋锂业碳酸锂产品吨营业成本分别为8.5、8.3 万元/吨,以锂云母为原材料的江特电机吨营业成本为8.1万元/吨。

盐湖提锂技术主要需要实现卤水中锂浓度的上升,再通过一定的方式分离锂离子和其他离子特别是镁离子,最终实现锂元素的富集。由于盐湖提锂的主要成本受到比如膜分离效率、吸附剂效率或者萃取剂回收率的重要影响,而膜材料、吸附材料或者萃取剂材料在当前阶段尚有较大的进步空间,且工艺的组合或者新工艺的开发还在进行中,盐湖提锂技术进步的上限较高,预期未来能够持续降本。

对比来看,硬质岩锂矿的采矿、选矿、焙烧到浸出环节都难有技术进步的空间,而从浸出锂溶液到最终沉锂的工序、溶剂选择相对较少,因此硬质岩锂矿的技术进步空间相对有限。

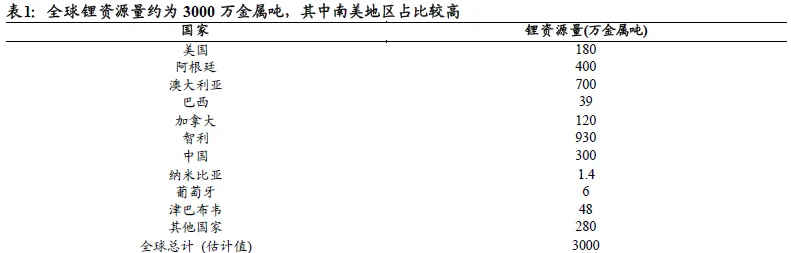

二、盐湖是全球锂资源的重要来源

全球锂资源中,卤水锂矿资源占比65%,硬质岩锂矿占比35%。阿根廷、智利和玻利维亚交界处的南美“锂三角”的盐湖锂是全球锂资源重镇。国内来看,中国盐湖锂资源占总资源量的85%以上,主要位于青海、西藏地区,是我国锂资源的重要来源。

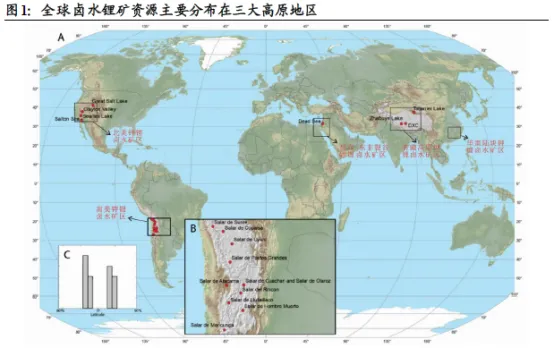

全球卤水锂矿资源的分布较为集中,主要分布于三大高原:南美安第斯山脉中部高原、中国青藏高原和美国西部高原。盐湖的形成主要是由于淡水湖泊的蒸发量长期少于注入量,使得湖泊矿物浓度稳步上升。根据《盐湖成矿系统演化及其对资源分布的控制机制分析》介绍,由于地质构造运动的持续,“盐湖深部热液活动频繁,带来丰富的稀有金属元素,它们与湖水中的常量元素相互作用,形成硼酸盐、锂盐等特色矿物”。因此盐湖锂资源主要分布在干旱的高原地区,高蒸发地区是盐湖形成的前提条件之一,而高原地区一般地质运动较多,锂资源的富集相对容易。

三、海外盐湖开发较早,中国盐湖快速崛起

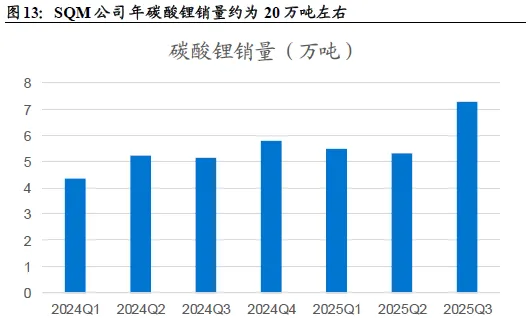

智利卤水锂矿资源的开发较早,目前主要锂产量来自于阿塔卡玛盐湖。阿塔卡玛盐湖年碳酸锂销量约为40万吨左右,据测算占全球2026年碳酸锂供应总量的20%左右。目前阿塔卡玛盐湖已经形成了SQM和ALB两家公司协同开发的格局。

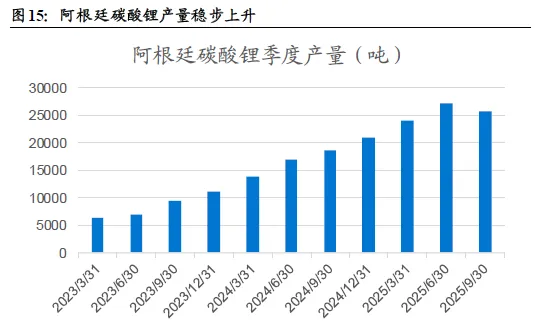

阿根廷目前已经投产的锂矿有7个,主要为赣锋锂业的C-O、Mariana盐湖、紫金矿业的3Q 和浦项的Sal de Orode等。阿根廷目前正在建设的碳酸锂产能包含力拓的Sal de Vida、Rincón项目等。目前阿根廷在产项目的爬坡仍在进行中,随着在建项目的逐步落地,阿根廷碳酸锂产量将稳步提升。

玻利维亚的卤水锂矿资源尚未开始开发。玻利维亚的乌尤尼盐湖拥有630万吨锂资源量,全球排名领先,但其开发的进度却较为缓慢,长期受到技术路线措误与投资环境不透明的制约,碳酸锂产量较少。

国内青海盐湖进入整合期,西藏盐湖增量明显。国内青海和西藏地区盐湖资源的开发进度不同。青海地区盐湖资源开发时间早,早期是以钾肥资源为主,后期逐步开始探索卤水提锂工艺并成功量产,目前青海地区盐湖已经形成了以察尔汗盐湖、东西台吉乃尔、一里坪盐湖为主的产业格局。但由于前期矿权划分零散、重复投资严重,导致资源浪费和市场竞争无序。2025年2月,中国五矿与青海省国资委共同成立中国盐湖工业集团有限公司,盐湖资源的开发从原来的分散化开始迈向规模化、集约化。2025年随着盐湖股份4万吨新建产能的落地,青海地区整体盐湖碳酸锂产量接近20万吨。

西藏盐湖的锂资源品位较高,且镁锂比较低,是优质的盐湖资源,但由于西藏地处高海拔地区,资源的开发难度较大。西藏地区目前投产的盐湖主要有扎布耶、麻米措和拉果措盐湖。扎布耶盐湖的实际控制人主要为西藏矿业,扎布耶盐湖是世界三大、亚洲第一大锂矿盐湖,卤水含锂浓度仅次于智利阿塔卡玛盐湖。扎布耶盐湖一期资源开采示范工程项目于2005年建成投产,一期项目重要产品为锂精矿;二期项目于2025年9月正式投产,该项目预期生产电池级碳酸锂1.2万吨,这一项目预期在26年贡献主要增量。

四、核心标的

盐湖股份:4万吨锂盐一体化项目2025年9月底投产,叠加1月完成收购五矿盐湖51%股权,碳酸锂权益产能升至约6.8万吨/年。

藏格矿业:麻米措盐湖5万吨产能预期于2026-2027年投产,投产后碳酸锂产能将达到6万吨左右。

西藏矿业:拥有亚洲最大锂矿盐湖扎布耶独家开采权,扎布耶盐湖二期1.2万吨电池级碳酸锂项目2025年9月投产,目前产能爬坡向好。

赣锋锂业:持有阿根廷Cauchari-Olaroz项目含锂卤水资源量为约合2458万吨LCE,是目前全球最大的盐湖提锂项目之一,支持年产量超过4万吨电池级碳酸锂并持续40年。

西藏珠峰:控股阿根廷项目公司,安赫莱斯盐湖拥有205万吨碳酸锂当量资源,正在实施新增2.5万吨/年碳酸锂产能扩建。

西藏城投:联营企业国能矿业龙木错和结则茶卡盐湖合计碳酸锂储量390万吨,结则茶卡3300吨产能已投运、龙木错7万吨项目环评获批、结则茶卡3万吨项目环评二次公示,2026年将推进开发。

金圆股份:捌千错盐湖提锂项目采用国际领先水平电化学脱嵌法技术并实现全球首次实地应用。

三达膜:陶瓷膜、纳滤膜等核心产品已规模化应用于盐湖提锂、生物医药、核电等高门槛领域。

—End—

最后,别忘了点击右下角“ ”“

”“ ”“

”“ ”

”

赠人玫瑰,手留余香,投资路上一起成长!

给大家推荐个很牛x的短线炒家,深度了解主力动向,精准把控市场节奏,手把手教你如何股期通杀!

👇👇👇

撰文/策金研究 编辑/颜晓峰 排版/陈玲丽