📊 2026年4月30日 主要化肥品种价格速览

🔍 市场核心特征分析

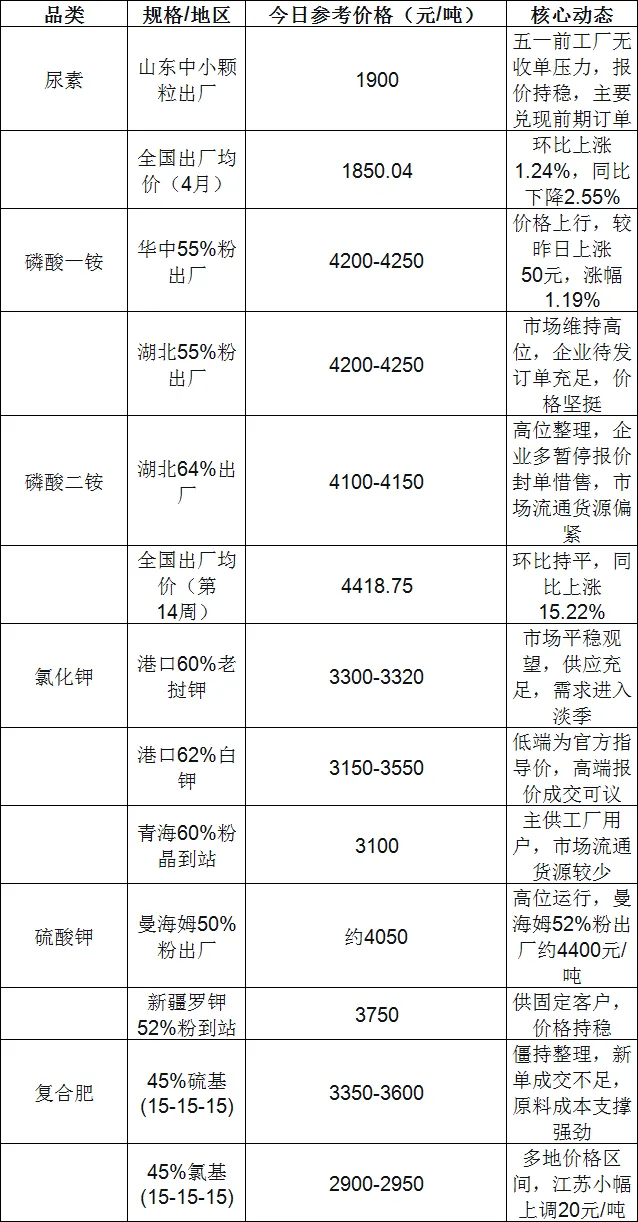

1. 尿素:报价平稳,兑现订单为主

截至4月28日,中国尿素市场均价为1895.80元/吨,同比涨3.23%,环比涨0.01%-。临近五一假期,尿素工厂暂无收单压力,报价持稳,主要精力集中在兑现前期订单上。供应端开工率维持高位,日产量约21.95万吨,供应充足;需求端农业处于阶段性平缓期,复合肥企业及板厂开工率保持稳定,采购以刚需补货为主 。

2. 磷肥:高位运行,成本支撑仍强

磷酸一铵出厂价约4150元/吨,较年初上涨7.79%,磷酸二铵较年初上涨2.47% 。在原料价格持续高位影响下,部分企业生产亏损严重,行业开工负荷有所下滑,部分企业暂停报价接单,仅执行前期订单 。当前春耕用肥进入尾声,夏季备肥尚未全面启动,下游复合肥企业采购积极性偏弱,对高价一铵抵触情绪明显,多按需少量跟进 。

3. 钾肥:平稳运行,政策有效过滤海外波动

进入4月下旬,国内钾肥市场运行趋于平稳。氯化钾市场在充足供应下保持平稳观望,港口60%老挝钾价格维持在3300-3320元/吨,62%白钾在3150-3550元/吨区间 。硫酸钾市场均价约4050元/吨,其中曼海姆52%粉硫酸钾出厂均价4400元/吨,价格整体维持高位 。钾肥价格目前与年初持平,在持续保供货源的有序投放中,较价格高点反而呈现缓慢下行趋势 。

4. 复合肥:原料支撑下的高位僵持

复合肥市场延续僵持整理态势,新单成交不足。45%硫基复合肥主流出厂价在3350-3600元/吨,45%氯基复合肥在2900-2950元/吨区间 。企业报价依旧偏坚挺,主要原因是原料端(尿素、磷铵、钾肥)仍旧维持高位稳定状态,并未给复合肥价格带来松动空间 。然而市场真实成交反馈一般,终端对当前价格接受度有限,渠道仍有前期低价库存,新单跟进明显放缓。

📈 指数与价差

4月28日,中国化肥批发价格综合指数(CFCI)为2656.11点,较4月14日的2652.56点小幅上涨 。中国肥粮比价综合指数(CFGRI)为1.04点,环比持平,表明化肥价格与粮食价格的比价关系较为稳定。

国内化肥价格远低于国际价格。受中东地缘冲突、霍尔木兹海峡航运受阻等因素影响,国际尿素价格处于历史高位,国际磷肥、钾肥价格同样大幅走高。在国内保供稳价政策的有力调控下,成功“过滤”了海外市场的剧烈波动,国内市场价格始终保持在合理区间。农业农村部种植业管理司负责人吕修涛表示,春耕化肥供应充足,已及时配送到基层网点,价格同比略有上涨,但国内化肥价格远低于国际价格 。

💡 后市展望

尿素:近期一则“出口配额增加”的谣言叠加印度招标价飙升,带动期货价格一度突破2000元/吨,但当前正值春耕保供关键期,国家对尿素出口管控持续,短期内放开可能性极低。短期市场易涨难跌,以稳为主,五一后需重点关注政策信号。

磷肥:在原料(硫磺、磷矿石)持续高位震荡的背景下,预计一铵市场将维持高位震荡格局。随着出口消息不断传出,二铵价格有望获得托底支撑,继续高位运行 。

钾肥:国内市场供应保障有力,需求趋于平和,政策调控效果显著。预计短期价格将延续平稳态势,受国际局势影响有限,以横盘整理为主 。

复合肥:在当前原料维持高位的背景下,成本端支撑依然存在,企业短期主动降价的意愿不强,报价大概率维持高位整理。但随着渠道库存逐步消化,后续需关注新单成交是否可以放量 。

以上价格数据主要来自4月28日至30日的市场监测,各地零售价格可能存在差异,建议以当地经销商实际报价为准。