最近持有券商股的朋友都有这样一个疑问:

券商业绩这么亮眼,为啥就是不涨?

拿着天天磨,看着别的板块风生水起,想割肉又怕一卖就飞,到底该走该留?

今天,我们把券商的行情逻辑掰开揉碎,大家看完就能懂,就能明白其中的逻辑。

大行情的起点,从来都是先有 “序曲”,后有基本面兑现

很多人没搞懂 A 股的核心规律:一个行业短期出现无法解释的暴涨、板块批量涨停的极端走势,从来不是乱涨,而是大行情的 “序曲”。

这种序曲,往往提前 1-2 年就给行情定了调,后续很长时间,基本面才会慢慢兑现。

2020 年 7 月银行的无理由暴涨,走出了后续几年的银行行情;去年 924 科技的异动,也开启了 2025 年的科技主线。

而很多人忘了,924 那波行情,正是券商 + 科技联手带起来的,券商的大行情序曲,早就已经奏响。

很多人只盯着股价不涨,却忽略了券商实打实的业绩支撑,这才是股价最硬的安全垫。

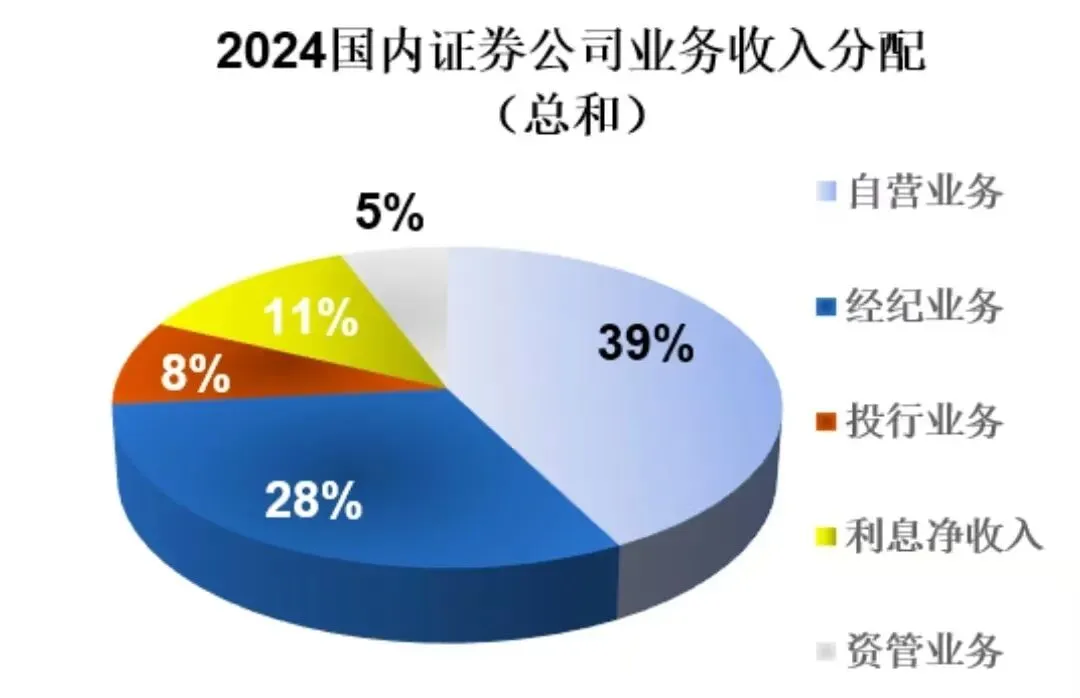

【2025年 国内证券公司业务收入分配饼图】

从业绩构成看,自营、经纪、资管业务占了券商收入的大头,而这几项核心业务,正在全维度共振向上:

A 股成交量较此前翻倍增长,公募发行份额涨幅超 50%,两融余额持续攀升,贡献稳定利息收入;指数站上 4000 点,自营和资管业务直接受益,利润确定性拉满。

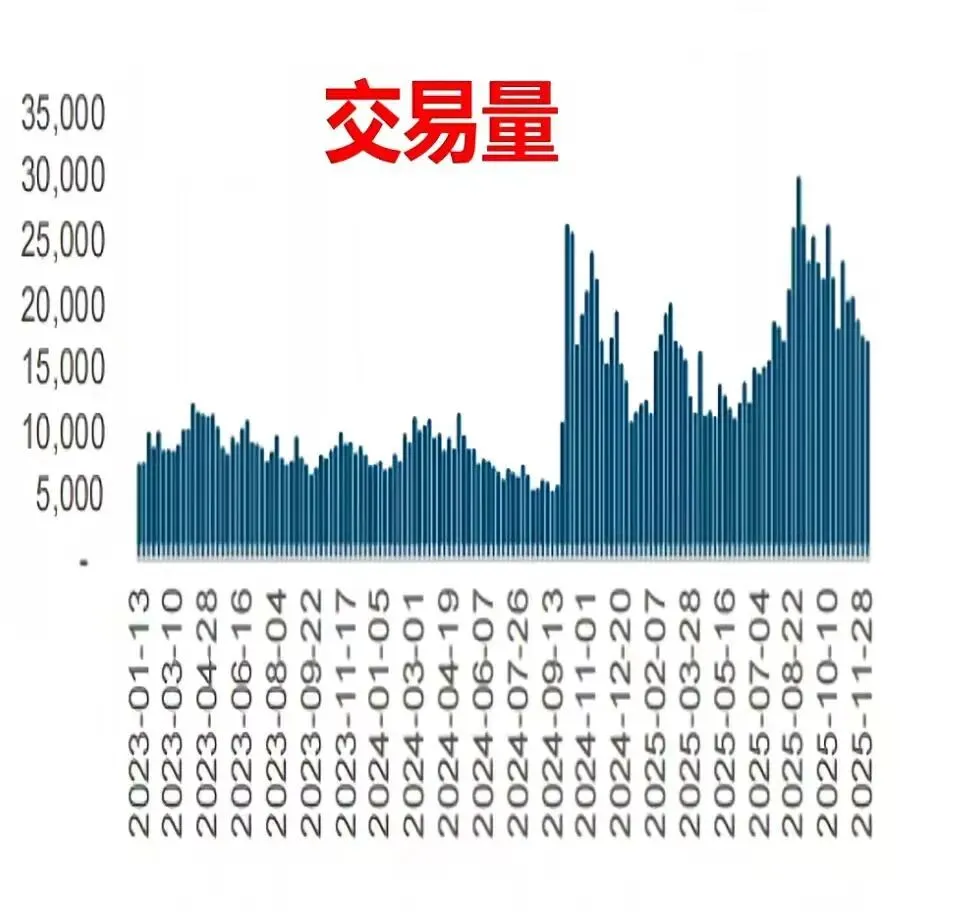

【A 股两融余额走势图】

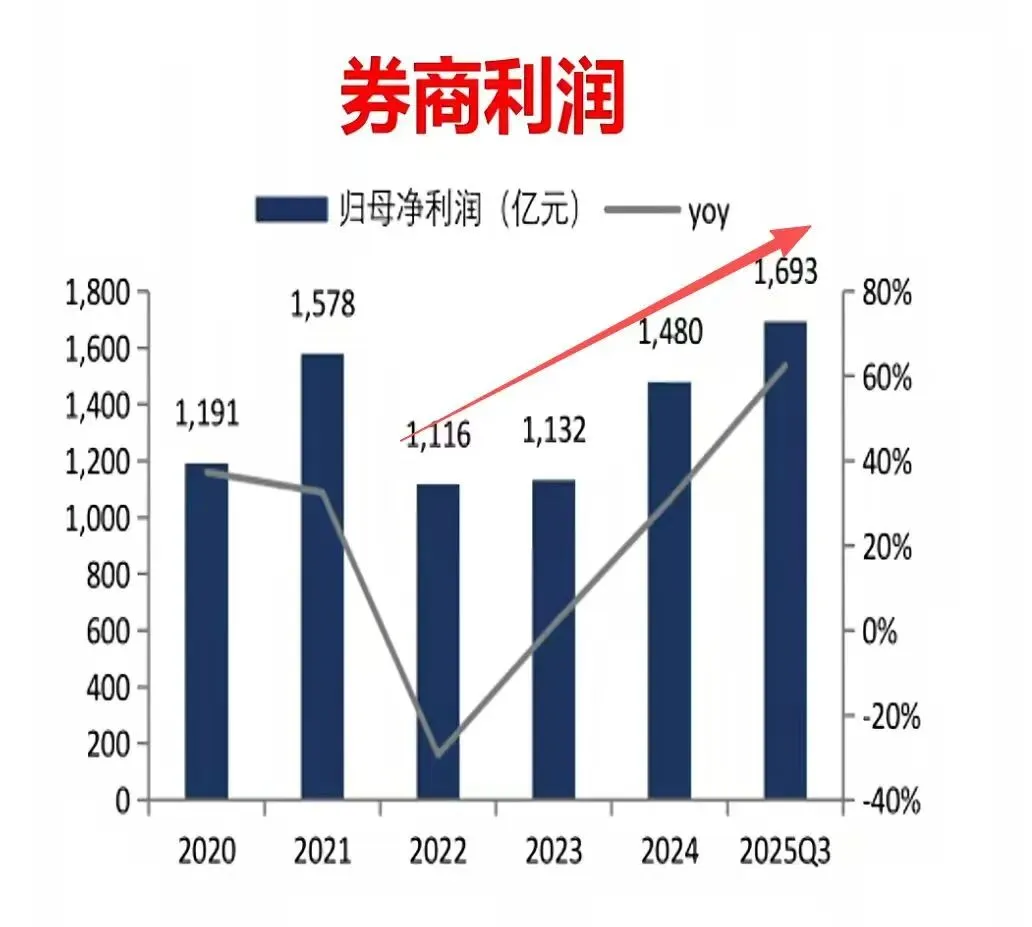

上市券商净利润从 2022 年开始稳步增长,各项指标协同向上,对行情敏感度高、业绩弹性大,这就是券商最真实的现状。

【券商净利润年度变化柱状图】

三大预期差加持,当前券商套利性价比拉满

三大预期差加持,当前券商套利性价比拉满

看懂了现状,更要读懂市场没充分定价的预期差,这才是潜在超额机会的核心。

第一,被忽视的 “老钱” 跷跷板效应。传统行业生意难做,大量靠传统行业积累多年的老钱,大概率会向权益市场迁移,这是券商行情的长钱支撑。

第二,货币宽松的明确预期。美国今年已有两次降息,未来仍有降息空间,全球货币宽松周期开启,直接利好权益市场与券商板块。

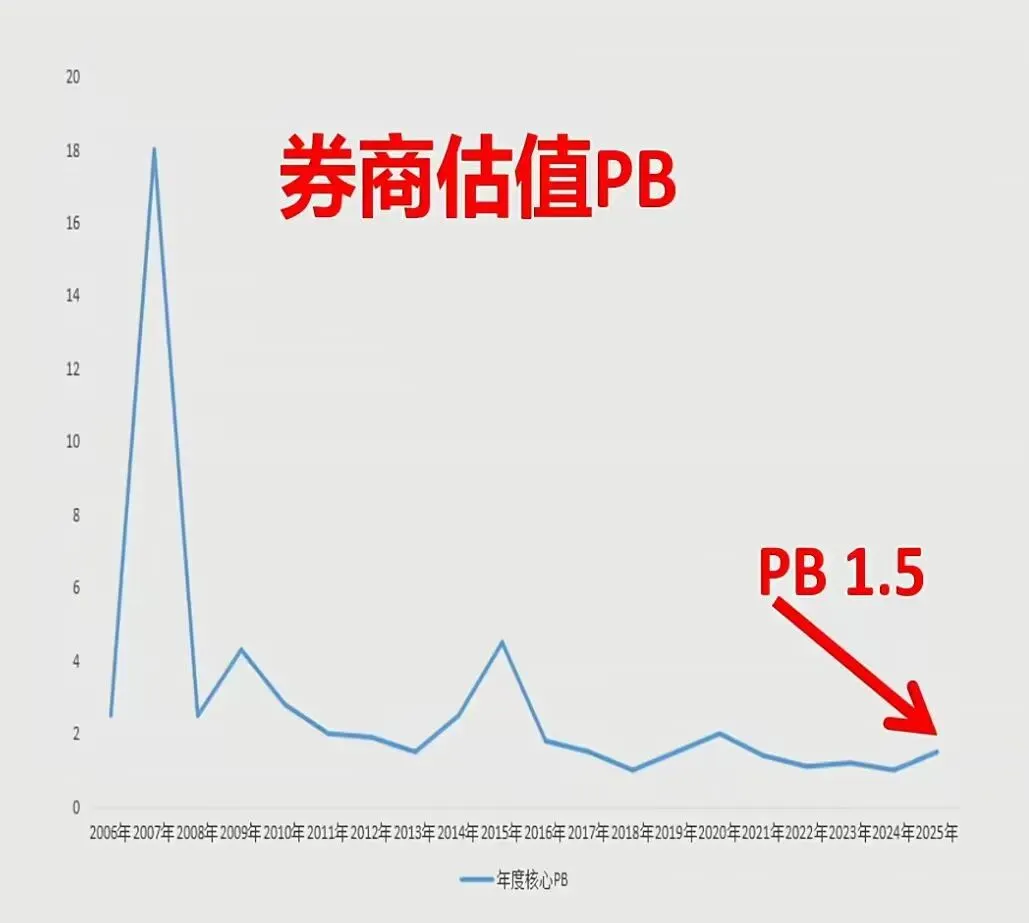

第三,估值处于历史绝对低位。当前券商 PB 仅 1.5 倍左右,处于过去 20 年低位区间,历史极限低值仅 1,向下空间极小,向上弹性充足。

【券商估值PB 20年走势图】

结尾・趋势总结:

总结一句:券商的核心逻辑就 4 点:行业现状向好、长钱流入有预期、货币环境宽松、估值处于低位。

这四点决定了,券商未来不存在趋势性下跌的基础,短期回调就是倒车接人,所以,券商是未来几年可以做套利的核心品种。

大家手里拿着券商的,拿了多久?是越跌越买还是熬不住想割?评论区聊聊你的看法。

五一节期间,提前埋伏不踏空,记得关注我哟,下次更新不迷路

免责声明:本公众号所有内容仅为个人投资思考与市场观察的分享,不构成任何投资建议或操作指引。文中提及的任何标的、观点均基于公开信息,可能存在不准确或滞后之处。市场有风险,投资需谨慎,请您独立判断并自行承担投资风险。本公众号运营者不具备证券投资咨询资格,不对任何人的投资决策和结果负责。