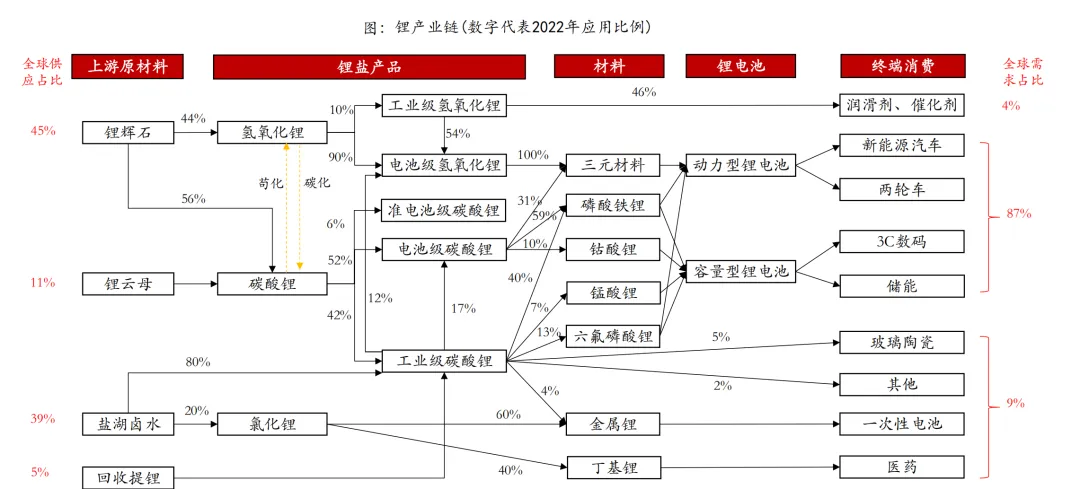

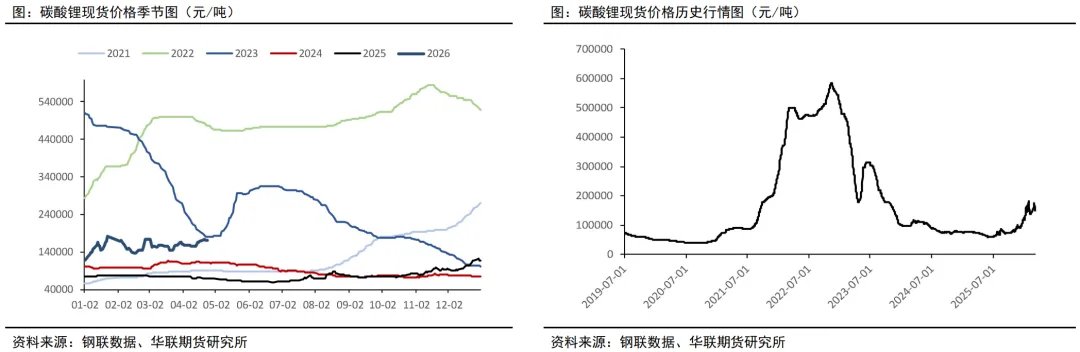

今天碳酸锂主力合约大涨5%,报189080元/吨,直接创出年内新高,锂矿板块也跟着集体爆发,多只个股涨停。不少人说这又是资金炒题材,但我翻完刚披露的一季报和产业链调研数据,觉得这波行情的基本面支撑比大家想象的要硬得多。

最直接的催化就是江西宜春的锂矿换证风波。本来市场普遍预期四家矿山5月就要临时停产,补缴采矿权出让收益。现在虽然有两家企业对评估结果提出了异议,但当地行业人士说得很明白,这次异议大概率改不了5月停产的最终结果,只会拉长后续的复产周期。如果企业继续走复议甚至诉讼程序,整个停产时间可能会比之前预想的还要久。再叠加津巴布韦的锂矿出口限制5月左右就会开始影响国内现货供给,供给端的收缩是实打实的,不是单纯炒预期。

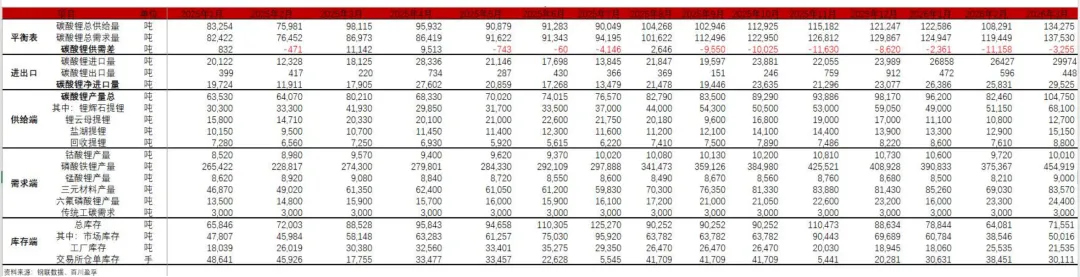

从刚披露的一季报看,整个产业链的盈利反转已经非常明确。磷酸铁锂头部企业去年全年还在亏损,四季度单季亏损已经收窄到1000万,12月刚实现单月盈利,今年一季度直接做到了单吨净利润2000-4000元,这个反转速度超出了大部分机构的预期。上游资源端的盈利更是扎实,核心锂矿业务的毛利率能做到50%以上,经营性现金流非常充裕,很多企业的资产负债表都在持续改善。

需求端也没有大家之前担心的那么差。比如今年整个磷酸铁锂行业的总出货量预计在550-600万吨,尤其是四代产品的需求起来得很快,现在对应的供给根本跟不上,整个行业处于阶段性紧平衡的状态。加工费的数据也能印证这一点,一季度加工费已经涨了2000-3000元,4月的招标结果大概率还会继续上涨。之前市场一直喊产能过剩,但实际情况是,很多高成本的老产线已经永久退出了,剩下的企业扩产都非常谨慎,今年四季度和明年上半年才会有少量新产能释放,供给释放的节奏远低于之前的预期。

现在多空分歧确实还在。空方盯着当前的库存数据,说供需过剩的格局还没根本改变;多方则聚焦供给端的长期收缩和全行业成本抬升。但从期货盘面看,6到9月的合约都是逐月升水,近月多头根本不怕接仓单,说明现货的基本面是站得住脚的。再加上最近国际油价一直高位运行,新能源的性价比又重新凸显出来,资金自然愿意往这个板块流入。

我完整经历过两轮的锂电周期,15-17年的锂价上行,18-19的锂价下行,19-22年的锂价上行,23-24年的锂价下行,现在,新的周期又来了。如果锂价真的快速冲破20万,市场肯定会开始担心替代技术和新产能的集中投放,大概还是那句话,周期来了,就享受周期,及时上车,坚定信仰。

本文仅为投资思路分享,不构成投资建议,市场有风险,入市需谨慎。