五月份PA6、PA66市场价格行情展望

- 2026-06-26 18:37:02

五月份PA6、PA66市场价格行情展望

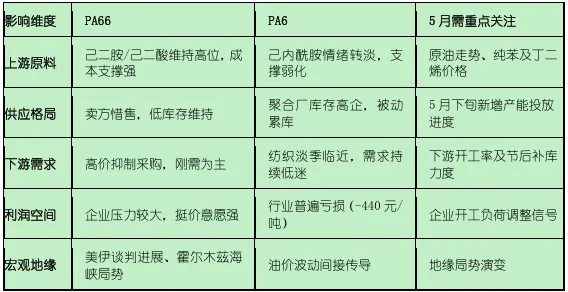

PA66:4月经历了"冲高-回落"的完整过程。月初在成本推动下加速上行,4月14日攀升至25100元/吨的年内高点,此后转入高位震荡并小幅回调,截至4月28日基准价报23500元/吨,较月初仍涨12.62%。较年初累计上涨超过47%。 PA6:情况更为严峻。高速纺优等切片报价在13600-14000元/吨区间,行业普遍处于亏损状态,以最新己内酰胺价格计算,PA6高速纺切片周均利润约为 -440元/吨。行业产能利用率预计降至70%,创下近年新低。 1.上游原料仍处高位:己二胺4月执行价维持在26000元/吨高位,国产报价也处于22000-23000元/吨水平;己二酸虽出现微幅回落,但整体仍处历史高位,前期油价及地缘溢价已深度嵌入产业链,构成强成本支撑。 2.供应面持续偏紧:英威达等龙头企业装置降负,进口货源减少,厂家与贸易商整体库存低位,贸易商惜售情绪浓厚。 3.巨头提价效应落地:塞拉尼斯自5月1日起对亚洲PA66产品提价0.30-0.60美元/千克(约合人民币2060-4120元/吨),直接反映供应紧张或需求增强,继续为现货价格提供上行推力。 下游对当前23500元/吨的历史高位接受度较低,普遍采取"小单刚需、随用随采"策略,大单采购稀少。纺织等行业表现出明显的畏高心态,疲软的需求持续抑制价格进一步上行空间,形成"供方控盘、需求压制"的僵持格局,难现大幅单边行情 卓创资讯预计5月至6月,原料端约9万吨己内酰胺法己二胺新增产能及PA66自身约4万吨新增产能将陆续投放,市场供给能力大幅提升,届时供应宽松将施压价格。总体来看,二季度PA66价格预计呈"前高后低"走势。6月前后价格承压回调的风险不可忽视。 PA6在五月份面临比PA66更大的压力: 1.成本端支撑摇摆:己内酰胺经历一季度强势上行后,二季度前半段仍存上涨动能,但4月末己内酰胺华东液体现货币价已回落至12350元/吨,中石化月结价在13750元/吨附近,上游供应由紧转松,对PA6成本支撑力度有所减弱。 2.下游需求持续低迷,向上反向施压:终端纺织等下游跟进乏力,聚合工厂成品库存高企。需求利空正持续向上传导,带动聚合成本端走低。卓创资讯指出,原料己内酰胺检修装置将重启,叠加下游PA6需求不佳,预计短期己内酰胺价格存在小幅下行可能性,对PA6成本面支撑相应减弱,PA6企业利润承压较重,预计部分工厂或承压减产,短期难见需求好转。 3.节后需关注原油走势扰动:但据隆众资讯分析,近期国际原油价格上涨明显(布伦特重回104美元/桶上方),中石化纯苯挂牌价小幅上涨,市场心态有所转变,节后PA6切片市场或存小幅上扬趋势,但整体弱势格局未根本扭转。

在当前油价高位震荡、美伊谈判存在反复风险的情况下,两大品种短期内仍将维持背离走势:PA66高位运行但有回调压力,PA6弱势寻底但继续深跌空间有限。 免责声明:以上分析基于公开市场信息和行业研究机构数据,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

★SEBS改性尼龙的配方及效果 ★改性PA6用于空气炸锅的配方设计 ★【改性配方】五组耐磨PA66的改性配方及其差异化应用分析

★19种尼龙材料性能与应用选型指南 ★红磷阻燃尼龙的性能特点及在电动工具的应用 ★杜邦尼龙有哪些牌号,有哪些特殊的,唯一的尼龙产品 ★尼龙6切片的不同粘度等级对应不同的用途 ★如何降低尼龙的吸水性,保证注塑成品的尺寸稳定性

★硅酮母粒对尼龙改性作用分析 ★尼龙改性中添加玻纤(玻纤粉)起到哪些作用?

★再生尼龙造粒,如何减少性能衰减,工艺上如何控制 ★废弃尼龙化学回收技术及市场分析 ★一级再生尼龙抗黄变技术方案 END 免责声明:内容来源微信公众号等网络公开渠道,文章仅供参考交流,不构成投资建议,本微信部分图片及文字,来源于其他公众平台与互联网网页,其目的是为了将更好的内容分享给更多人,版权依旧归原作者所有。若有涉及侵权请予以告知,我们会尽快在24小时内删除相关内容,谢谢。

点阅读原文进【万人尼龙通讯录】

一、当前行情:PA66高位回落 vs PA6持续承压

进入4月末5月初,PA66与PA6两大品种走势已出现明显分化:

二、PA66:五月大概率"高位震荡,先强后弱"

5月份PA66市场将在成本支撑与需求乏力之间反复拉扯,预计表现如下:

阶段一(5月中上旬):成本支撑仍存,价格高位企稳

阶段二(5月中旬后):供需博弈加剧,"供方控盘、需求压制"的僵持格局延续

阶段三(5月下旬至6月):新增产能逐步释放,供应宽松拐点来临

三、PA6:五月处于"黎明前的黑暗",短期难见起色

四、五月走势核心变量一览

热门文章回顾

Q

改性配方

Q

材料课堂

Q

设备选型

Q

助剂应用

★尼龙改性增韧剂选择指南

Q

再生技术

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。