一、四月宏观环境概述

1.1 国内经济运行情况

2026年一季度,中国经济实现良好开局,GDP同比增长5.0%,环比提速0.5个百分点,内需对经济增长的贡献率高达84.7%。一季度全国规模以上工业企业实现利润总额16960.4亿元,同比增长15.5%,其中3月同比增长15.8%,良好的利润表现为企业扩大生产提供动力。价格信号方面,3月PPI同比由负转正(+0.5%),结束了长达11个月的负增长,标志着工业领域通缩压力缓解。

4月官方制造业PMI为50.3%,略低于上月0.1个百分点,继续位于扩张区间;非制造业商务活动指数49.4%,综合PMI产出指数50.1%,经济总体保持产出扩张态势。

1.2 房地产与基建投资情况

房地产开发投资延续弱势。

据国家统计局数据,1-3月全国房地产开发投资17720亿元,同比下降11.2%。施工面积、新开工面积、竣工面积分别下降11.7%、20.3%、25.0%。新建商品房销售面积19525万平方米,同比下降10.4%;销售额17262亿元,下降16.7%,降幅较1-2月有所收窄。房企到位资金同比下降17.3%,其中个人按揭贷款大幅下降34.6%。

不过,一线城市率先实现环比止跌转正。4月北京新房网签6059套,较3月翻倍;深圳二手房成交量达5571套,市场呈现弱复苏态势。

基建投资保持高增长。

前3月基础设施投资同比增长8.9%,其中航空运输业增长43.3%、水上运输业增长34.1%、电力热力生产供应业增长9.2%、生态保护和环境治理业增长9.0%,重大基建项目对经济形成有效托底。扣除房地产开发投资后,全国固定资产投资增速达到4.8%,民间投资(扣除地产)增长1.3%,实现转正。

1.3 四月底房地产政策密集落地

中央定调:"努力稳定房地产市场"。

4月28日,中央政治局会议明确提出"努力稳定房地产市场,扎实推进城市更新"。与去年"着力稳定"相比,措辞从"着力"调整为"努力",意味着政策从"防止硬着陆"的防守姿态,转向"谋求软着陆与长效稳市"的主动管理,同时承认了筑底过程的复杂性。

多城集中出台楼市优化新政:

城市 | 时间 | 核心举措 |

深圳 | 4月29日 | 核心区限购松绑:深户家庭限购3套(原2套),非深户社保满1年可买2套(原1套),持居住证无社保可买1套;公积金贷款额度大幅提升,家庭最高可贷351万元(叠加首套60%、多子女70%上浮) |

广州 | 4月30日 | "卖旧买新"专项补贴,按新房贷款总额1%补贴,单套最高3万元;公积金贷款最高额度提至360万元;房票安置"跨区使用、全市通用";收购存量商品房用作安置房 |

天津 | 4月30日 | 优先收购存量商品房用作保障房/安置房;换购住房个税退税政策延续至2027年;鼓励各区对人才、新市民、青年人发放购房/租房补贴 |

武汉 | 4月30日 | 七项优化举措:商业信贷首套认定大幅放宽(拟购区无房即算首套)、公积金优化、购房补助等 |

安徽 | 4月29日 | 全面取消或调减限购、取消限售、取消限价,全面推行"房票"货币化安置,放开异地贷款和"商转公" |

西安/苏州/杭州 | 4月 | 全面取消住房限购 |

公积金政策优化潮:2026年以来全国各地出台公积金相关政策超150条,其中4月单月超60条,覆盖贷款额度提升、提取范围扩大(物业费、契税、车位等)、"商转公"等方向。

对钢铁市场的潜在影响:

•短期情绪提振:核心城市限购松绑+公积金加码,市场预期率先改善,"卖旧买新"链条有望激活二手房流动性,带动新房成交回暖,对5月建材需求预期形成正面支撑

•中期传导有限:政策落地到新开工回升存在6-12个月时滞,且本轮政策聚焦"去库存"和"存量盘活"而非"增量刺激",对新开工拉动有限,螺纹钢等建材需求实质性改善仍需观察

•结构性利好板材:城市更新、老旧小区改造、加装电梯等更利好板材(中厚板、冷卷)消费,与制造业用钢需求形成共振

•市场反馈:深圳新政发布后售楼处咨询量激增、部分项目连夜成交,但全国层面百城中仍有65城新房价格环比下跌,复苏仍呈"点状"特征

1.4 国际形势与重要政策变化

•地缘政治风险持续发酵:美伊冲突经历"紧张-缓和-再升级"的波折,霍尔木兹海峡通航受限,布伦特原油维持在110美元/桶高位,全球供应链扰动加剧。

•美联储政策维持观望:美联储维持联邦基金利率在3.50%-3.75%不变,释放"以静制动"信号,年内降息预期大幅降温,美元指数高位运行对大宗商品形成压制。

•钢铁行业政策持续深化:4月22日中办、国办印发《关于更高质量做好节能降碳工作的意见》,要求严控能源消费总量,强化高耗能项目全流程审查,钢铁行业将迎来供给刚性约束、成本长期抬升的新格局。一季度粗钢产量2.48亿吨,同比下降4.6%,行业自律控产成效明显。

•出口许可证管理落地:钢铁行业严格落实部分产品出口许可证管理措施,按照"促高端、稳周边、严监管"导向优化出口结构。一季度钢材出口2472万吨,同比下降9.9%,出口均价698美元/吨。

──────────────────────────────────────────────────

二、黑色钢材四月行情回顾与五月展望

2.1 价格走势与价差变化

螺纹钢与热卷价格小幅上涨。

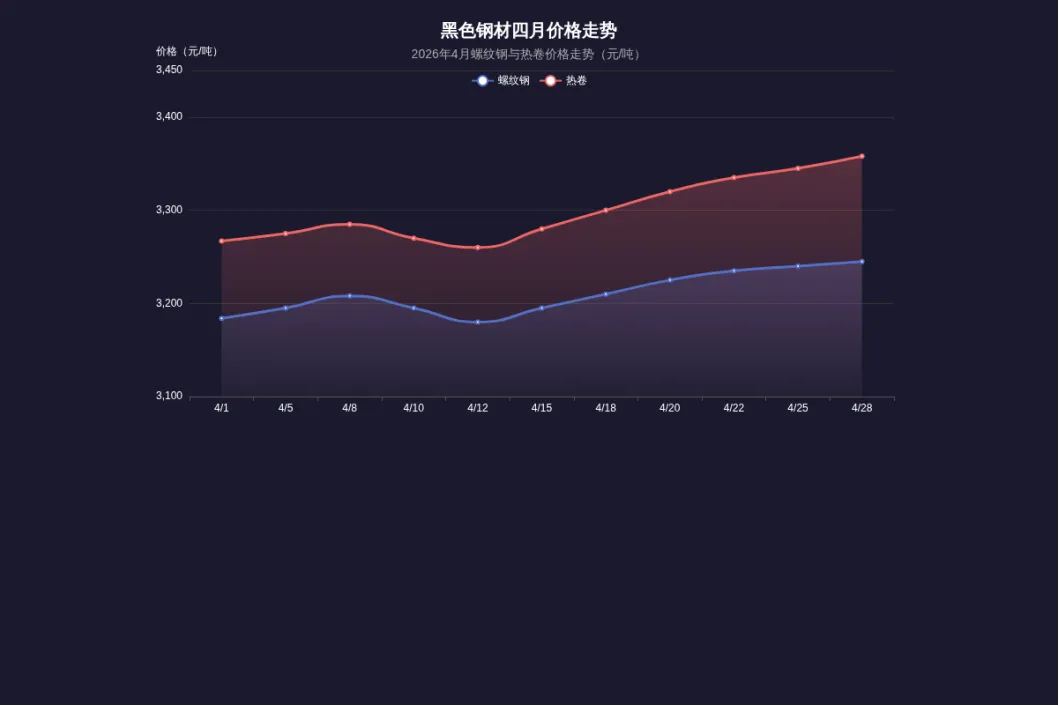

据卓创资讯数据,1-4月螺纹钢价格从3184元/吨上涨至3245元/吨,涨幅1.92%;热卷从3267元/吨涨至3358元/吨,涨幅2.79%。上海地区螺纹钢现货约3230元/吨,热卷约3290元/吨,整体呈现震荡偏强走势。

品种分化明显。

Mysteel数据显示,4月单月螺纹钢消费1171.59万吨,同比下降8.57%;热卷消费1253.84万吨,同比回升4.39%;冷卷消费359.58万吨,同比微降0.66%;中厚板需求同比增长2.79%,板材表现明显优于长材。

2.2 原料端情况

铁矿石高位回落。

据银河投研数据,4月铁矿价格先跌后涨,港口PB粉约777元/湿吨。1-3月进口铁矿同比增加2900万吨,港口库存持续高位(1.7亿吨),供需宽松格局延续。矿石价格1-4月下降5.59%。

焦煤焦炭强势上涨。

4月焦炭价格表现强势,累计提涨约100元/吨,安泽低硫主焦煤报价1560元/吨。1-4月焦炭价格累计上涨7.07%,成为黑色系涨幅最大的品种。主因中东地缘冲突推升能源价格,国内煤炭"反内卷、查超产、安全检查"下山西焦煤产量下降,叠加铁水回升带动需求增加。

2.3 供给、需求、库存分析

铁水产量高位运行。

Mysteel数据显示,截至4月24日,247家样本钢厂日均铁水产量239.32万吨,月环比增加11.17万吨;高炉开工率83.05%,月环比提升3.27%;钢厂盈利率49.78%,接近50%。

库存去化但仍偏高。

截至4月24日,五大钢材品种合计库存1702.56万吨,周环比下降3.52%,同比仍高出10.97%。螺纹钢、线材库存周环比分别下降4.43%、10.93%,但同比仍高出9.13%、25.35%。热卷库存周环比仅回落1.05%,板材库存压力仍存。

出口环比修复但同比偏弱。

3月热轧板卷出口114.9万吨,环比增长20.37%,但同比大幅下降43.54%;中厚板出口162.14万吨,同比下降14.19%。

2.4 五月趋势预测

支撑因素:

•原料端成本支撑较强,焦煤焦炭价格坚挺

•钢厂盈利率接近50%,短期主动减产意愿不强

•十五五开局年增量项目较多,政策支持方向明朗

•制造业PMI维持扩张,工业利润改善

•4月底房地产政策密集落地:深圳、广州、天津、武汉等核心城市集中出台限购松绑、公积金提额、购房补贴等新政,短期市场预期明显改善,"卖旧买新"链条有望激活二手房流动性;城市更新推进利好板材消费

压制因素:

•南方梅雨季临近,工地施工受限

•专项债发行节奏放缓,资金投放或边际走弱

•房地产新开工持续低迷,建材需求实质性改善仍需等待(政策传导存在6-12个月时滞,且本轮聚焦"去库存"而非"增量刺激")

•出口面临国际贸易壁垒扰动

•全国楼市复苏仍呈"点状"特征,百城中65城新房价格环比下跌

预测:5月钢价仍有反弹空间,但幅度取决于房地产政策落地后的需求验证。螺纹钢主力合约运行区间3200-3400元/吨,热卷3350-3550元/吨。若5月核心城市成交放量持续,螺纹钢有望测试区间上沿;板材受城市更新+制造业共振,表现或继续优于长材。关注成本支撑力度、政策落地节奏及需求验证情况。

附表2.1:黑色钢材四月数据对比

品种 | 4月末价格(元/吨) | 月环比 | 月同比 | 1-4月均价(元/吨) | 年同比 |

螺纹钢 | 3245 | +1.92% | -8.57% | 3280 | -9.2% |

热卷 | 3358 | +2.79% | -4.39% | 3310 | -7.5% |

冷卷 | 4300(均价) | +0.5% | -5.2% | 4280 | -6.8% |

中厚板 | 3800(均价) | +1.0% | +2.79% | 3750 | -3.2% |

铁矿石(PB粉) | 777(湿吨) | -2.51% | -8.5% | 820 | -12.5% |

焦炭 | 1550 | +6.9% | -5.5% | 1480 | -18.5% |

焦煤(安泽) | 1560 | +5.4% | -25.5% | 1480 | -22.5% |

数据来源:Mysteel、卓创资讯(注:部分数据为估算值,仅供参考)

黑色钢材四月价格走势图表:

──────────────────────────────────────────────────

三、废钢四月行情回顾与五月展望

3.1 价格走势

整体窄幅震荡。

Mysteel数据显示,截至4月29日,MySSpic废钢绝对价格为2481.58元/吨,较4月1日的2477.41元/吨上涨4.17元/吨,涨幅仅0.17%。全月最高与最低价差仅为5.39元/吨,波动幅度极为有限。

各地区重废价格:华东2420-2500元/吨、华北2390-2450元/吨、华南2450-2520元/吨、华中2350-2430元/吨。

3.2 供需与库存分析

需求高位运行但分化明显。

Mysteel调研数据显示,4月代表钢厂废钢日消耗量均值为52.58万吨,较3月增加10.79%。独立电弧炉钢厂平均开工率74.90%,产能利用率61.94%。长流程方面,铁废差约35元/吨,废钢性价比仍不具优势。

库存先增后降。

截至4月23日,300家钢厂废钢库存520.56万吨,月环比增加2.15%,但较去年同期高出7.32%。社会库存98.56万吨,小幅增加1.06%。节前备货带动下,库存出现小幅下降。

票务合规检查影响持续。

3月税务部门规范废钢税收秩序,严查虚开发票,部分中小回收基地被迫暂停供货,加剧局部市场资源紧张。

3.3 五月趋势预测

预计震荡偏弱,幅度有限。Mysteel预测5月废钢市场供需博弈加剧,价格呈现宽幅震荡走势,震荡幅度在50-80元/吨。

主要逻辑:

•旺季尾声叠加梅雨高温,钢材需求边际转弱

•螺废差、板废差偏低,钢厂利润承压

•废钢相比铁水性价比仍处高位,需求面临压力

•票务合规政策持续约束,形成底部支撑

──────────────────────────────────────────────────

四、不锈钢四月行情回顾与五月展望

4.1 主要品种价格走势

强势上涨,年内涨幅超20%。

4月不锈钢市场呈现"成本驱动、供需改善"的强势格局。304冷轧四尺毛基报价15000元/吨,较月初上涨450元/吨;304热轧14750元/吨,上涨500元/吨。期货SS2606主力合约4月18日最高触及15175元/吨,创近两年新高。

316L型材报价28000-28500元/吨附近,青山等主流钢厂连续上调出厂价。

4.2 镍价与成本分析

镍价大幅走高。

印尼镍矿HPM新政落地(品位修正系数从17%上调至30%),镍矿成本系统性抬升。同时硫磺价格暴涨(从年初200美元/吨升至1275美元/吨),印尼湿法冶炼成本大增,华友钴业等企业宣布临时停产检修。

成本支撑坚实。

青山集团5月高碳铬铁长协采购价8495元/50基吨,环比上涨100元。304冷轧生产成本约14306-14317元/吨,成本端形成强力支撑。

4.3 供需与库存分析

排产维持高位但库存去化。

Mysteel数据显示,4月中国不锈钢粗钢排产377.13万吨,同比+7.67%。社会库存114.82万吨,周环比下降3.18%,降至近三年同期低位,贸易商惜售情绪浓厚。

需求结构性分化。

白色家电排产同比增长18%,新能源车用不锈钢需求增速超25%,刚需稳定释放。1-2月不锈钢板材出口同比增长22.7%。但传统领域(地产、家电)仍处弱势。

4.4 五月趋势预测

高位震荡,偏强运行。印尼韦达湾镍矿配额预计5月中旬耗尽,镍铁成本曲线将进一步抬升。短期不锈钢价在15000元/吨关口承压,但回调空间有限。

关注要点:

•印尼镍矿配额审批动态

•硫酸供应及湿法冶炼减产情况

•节后下游补库力度

•库存持续去化节奏

──────────────────────────────────────────────────

五、有色金属四月行情回顾与五月展望

5.1 主要品种价格走势

铜:高位震荡,月线上涨5.61%。

沪铜主力合约4月末收于102000元/吨附近,月均价100523.81元/吨。LME期铜月均12990.05美元/吨。库存分化明显:上期所库存降至19.2万吨(近四年新低),LME库存增至39.97万吨(八年新高)。

铝:内外盘严重割裂。

伦铝4月大涨8%,最高突破3600美元/吨,创四年新高;沪铝维持在19500-20000元/吨区间震荡,月末收于24385元/吨。内盘受高库存压制(146.5万吨),外盘受中东铝厂减产(超300万吨)提振。

镍:涨幅最大,超10%。

伦镍站稳17985美元/吨,沪镍突破15万元/吨,创年内新高。硫磺暴涨+印尼政策收紧双重驱动。

锌:弱势运行。

沪锌报23600-24150元/吨,受供应宽松、镀锌需求疲软拖累。

锡:高位横盘。

沪锡报386100-390250元/吨,缅甸复产缓慢、印尼出口收紧提供支撑。

5.2 供需与库存分析

•铜矿加工费创历史新低:现货铜矿加工费跌破-80美元/吨,2026年长单基准价0美元/吨,显示矿端极度紧缺。

•硫酸危机冲击冶炼:中东硫磺出口受阻,价格暴涨74%,智利、秘鲁湿法炼铜成本飙升,冶炼厂检修预期增强。

•库存分化:铜库存内降外升;铝库存国内偏高、海外去化;镍库存低位;锌库存高位持稳。

5.3 五月趋势预测

品种 | 五月展望 | 核心逻辑 |

铜 | 104000-107000元/吨,震荡偏强 | 矿端紧缺、低库存、新能源需求 |

铝 | 沪铝20000-20500元/吨,承压 | 国内高库存、需求平淡 |

镍 | 继续冲击新高,目标155000元 | 印尼配额收紧、硫磺高位 |

锌 | 弱势震荡 | 供应宽松、需求疲软 |

锡 | 高位震荡 | 供应偏紧、刚需支撑 |

关键变量:

•中东局势演变与航运恢复节奏

•美联储政策取向与美元走势

•国内库存拐点与需求回暖力度

──────────────────────────────────────────────────

六、工程机械行业分析及工程机械用钢行情

6.1 工程机械行业四月运行概况

销量与产量数据:

2026年一季度,工程机械行业整体呈现"内外需共振"的复苏态势。据中国工程机械工业协会统计:

产品 | 2026年Q1销量(台) | 同比增长 | 其中:内销增长 | 其中:出口增长 |

挖掘机 | 73,336 | +19.5% | +8.25% | +36.1% |

装载机 | 38,325 | +25.4% | +14.0% | +38.5% |

汽车起重机 | 6,047 | +14.7% | +17.3% | +11.3% |

履带起重机 | 984 | +32.8% | +6.48% | +46.0% |

平地机 | 2,440 | +12.2% | -17.4% | +19.4% |

行业趋势:

•一季度及4月整体运行态势:受国内外需求回暖影响,工程机械行业景气指数持续提升。3月挖掘机销量37,402台,同比增长26.4%,环比增长117%,"金三"旺季如期而至

•开工率显著回升:据中国工程机械工业协会数据,2026年3月工程机械主要产品月开工率为50.5%,环比增长14.6个百分点

•出口成为核心引擎:一季度挖掘机、装载机出口增速均显著领先内销,挖掘机出口增速超内销近28个百分点。1-2月工程机械出口总额106.86亿美元,同比增长33.4%

•新兴市场表现亮眼:非洲出口增幅77%,大洋洲50.6%,欧洲28.1%,"一带一路"沿线贡献显著

•龙头企业业绩:徐工机械Q1营收297.91亿元,同比+9.26%;中联重科Q1营收129.52亿元,同比+6.89%,海外收入占比分别达48.2%和57.1%

6.2 工程机械用钢需求分析

主要用钢品种及用途:

钢种 | 代表牌号 | 主要应用部位 | 技术要求 |

高强结构钢 | HG70、HG785、Q690D、Q960D | 挖掘机动臂、斗杆、车架 | 高强度、良好焊接性、低温韧性 |

耐磨钢 | NM400、NM450、NM500、NM600 | 挖掘机铲斗、装载机斗板 | 高硬度(400-600HB)、耐磨性、可焊性 |

高强板 | Q460C/D、Q550D、WELDOX700 | 起重机吊臂、支腿 | 高强韧、焊接性、疲劳性能 |

薄规格高强钢 | QSTE340/380/420TM | 结构件、覆盖件 | 成型性、焊接性 |

特种钢 | 30CrMo、35CrMo、42CrMo | 齿轮、轴类、液压件 | 淬透性、强韧性 |

需求量估算:

•工程机械行业年用钢总量约1,100万吨(2025年数据),占钢材总需求的15%左右

•高强钢/耐磨钢占比持续提升:Q690-Q960级别高强板消费达410万吨,占该领域钢材总用量的31.6%

•随着出口机型向大吨位、高可靠性方向升级,高强钢、耐磨钢采购占比从30%提升至45%

•新能源工程机械(电动挖掘机、电动装载机)销量占比突破15%,轻量化设计推动高强度钢需求占比达70%

6.3 工程机械用钢四月行情

高强钢价格走势:

品种 | 4月末价格(元/吨) | 月环比 | 主要钢厂 |

Q460C(14-20mm) | 3,850-4,000 | +1.0% | 鞍钢、山钢 |

Q550D(14-20mm) | 4,200-4,400 | +1.5% | 宝钢、敬业营口 |

Q690D(14-20mm) | 4,500-4,700 | +2.0% | 敬业营口、南钢 |

HG70(工程机械用) | 4,400-4,600 | +1.8% | 武钢、鄂钢 |

耐磨钢价格走势:

品种 | 4月末价格(元/吨) | 月环比 | 主要钢厂 |

NM400(10-20mm) | 4,400-4,600 | +1.2% | 桂万钢、涟钢、宝钢 |

NM450(10-20mm) | 4,550-4,750 | +1.5% | 宝钢、涟钢 |

NM500(10-20mm) | 4,800-5,100 | +1.8% | 沙钢、兴澄、南钢 |

供应格局:

•主要供应钢厂:宝武钢铁、鞍钢、南钢、舞钢、华菱涟钢、河钢唐钢等

•头部企业依托数字孪生、智能热处理与氢基短流程工艺,实现高端产品稳定量产

•工程机械企业采用JIT供应模式,要求72小时内交付能力,本地化配套率持续提升

•4月58家样本企业计划采购钢材16.76万吨,行业生产饱和度提升至68%

价差分析:

•高强钢与普通热卷价差约800-1,200元/吨

•耐磨钢NM500与普通中板价差约1,000-1,500元/吨

•超高强钢Q960D与普通Q355B价差约1,500-2,000元/吨

附表6.1:工程机械用钢四月数据对比

品种 | 4月末价格(元/吨) | 月环比 | 月同比 | 主要钢厂 |

Q460C | 3,900 | +1.0% | +2.6% | 鞍钢、山钢 |

Q550D | 4,300 | +1.5% | +3.6% | 宝钢、敬业营口 |

Q690D | 4,600 | +2.0% | +4.5% | 敬业营口、南钢 |

NM400 | 4,500 | +1.2% | +3.2% | 宝钢、涟钢 |

NM450 | 4,650 | +1.5% | +3.8% | 涟钢、桂万钢 |

NM500 | 4,950 | +1.8% | +4.3% | 沙钢、兴澄 |

普通热卷 | 3,358 | +2.8% | -4.4% | 主流钢厂 |

普通中板 | 3,800 | +1.0% | +2.8% | 主流钢厂 |

注:部分数据为根据市场调研信息整理的估算值,仅供参考

6.4 五月趋势预测

行业层面:

•基建项目落地对工程机械的拉动:2026年超长期特别国债1.3万亿元、新增地方政府专项债4.4万亿元,重点支持交通、水利、农村公路等重大工程建设,持续拉动土方机械、起重机械需求

•房地产政策优化间接利好:4月底深圳、广州、天津、武汉等核心城市密集出台楼市优化政策,城市更新、老旧小区改造项目有望加速推进,间接带动工程机械需求

•出口市场前景乐观:2026年全年挖掘机出口有望突破12万台,同比增长约15%。非洲、中东、拉美等新兴市场成为核心增长区域,"一带一路"沿线贡献持续提升

•设备更新周期启动:2016-2021年购机高峰设备进入集中更新期,政策补贴与国四标准推动换机需求释放

用钢层面:

•高强钢供需展望:随着挖掘机向大吨位升级、起重机轻量化设计推进,Q690D及以上级别高强钢需求将持续增长,预计5月价格稳中有升

•耐磨钢供需展望:NM450-NM500在海外出口机型中占比提升(从30%升至45%),需求支撑较强,但受普钢成本支撑,价格维持高位震荡

•价差变化趋势:高强钢、耐磨钢与普钢价差有望进一步扩大,头部钢企高附加值产品盈利能力改善

──────────────────────────────────────────────────

七、综合研判与风险提示

四月各品种涨跌幅对比图表:

7.1 五月整体展望

5月大宗商品市场预计呈现分化格局,原料端(镍、煤)偏强,成材端震荡,基本金属内铜镍偏强、铝锌偏弱。

宏观面:

海外"滞胀"预期与国内政策托底并存,地缘风险扰动持续,美联储鹰派立场压制降息预期。

产业面:

供给约束(粗钢控产、印尼镍矿政策)与需求分化(新能源好于地产)并存,库存去化节奏成为关键变量。

7.2 关键风险因素

•地缘政治风险:霍尔木兹海峡通航恢复将缓解供应链扰动,压制能源及相关金属价格

库存变化对比图表:

•需求不及预期:地产持续拖累、梅雨高温压制建材需求

•美联储政策风险:推迟降息、美元走强压制商品估值

•供给政策变动:印尼镍矿配额审批、粗钢产量调控执行力度

•高库存压力:铝、锌等品种高库存压制价格

•房地产政策落地效果不确定:4月底多城密集出台楼市新政,但政策传导至新开工需6-12个月,且全国复苏仍呈"点状"特征,若5月成交未能持续放量,政策预期落空将压制钢材价格

7.3 重点关注数据与事件

•5月初公布的4月进出口数据

•专项债发行进度与资金落地情况

•中东局势进展与硫磺价格变动

•国内铜、铝库存拐点信号

•美联储官员讲话与利率预期变化

•5月核心城市房地产成交数据(深圳、广州新政落地后的成交放量是否持续)

•后续城市跟进出台楼市优化政策的节奏与力度

──────────────────────────────────────────────────

八、年度行情变化同期对比分析(2020-2026年)

8.1 各品种年度均价数据表

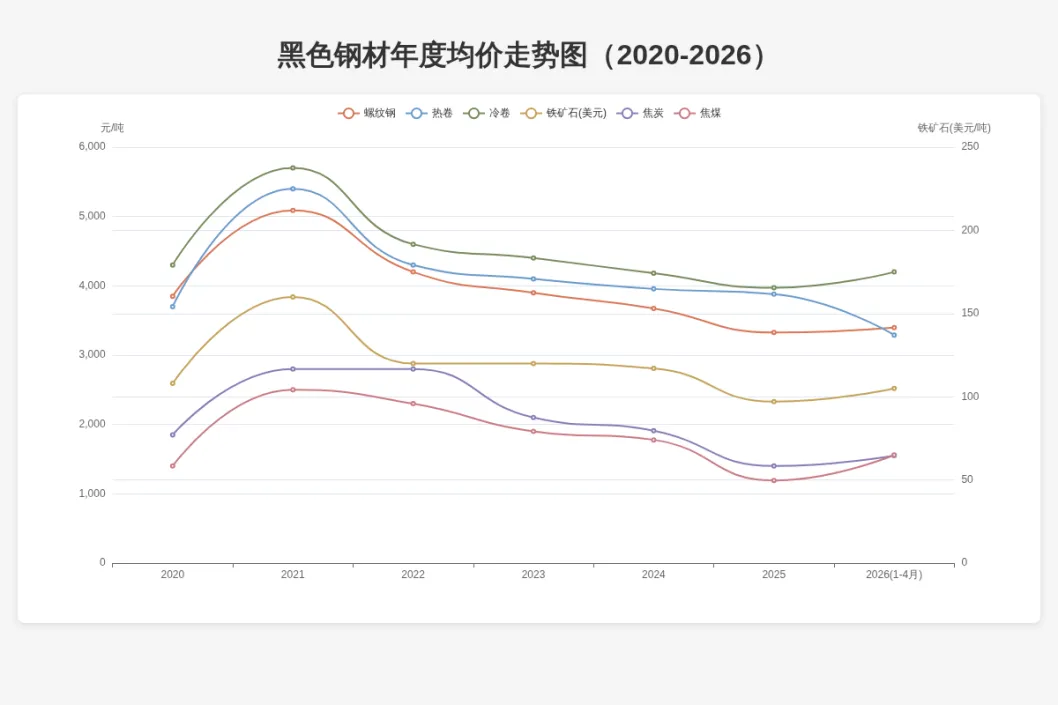

表8.1.1:黑色钢材年度均价对比(单位:元/吨)

品种 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026(1-4月) |

螺纹钢 | 3,850 | 5,087 | 4,200 | 3,900 | 3,675 | 3,327 | 3,397 |

热卷 | 3,700 | 5,400 | 4,300 | 4,100 | 3,955 | 3,879 | 3,290 |

冷卷 | 4,300 | 5,700 | 4,600 | 4,400 | 4,182 | 3,972 | 4,200 |

铁矿石(美元/吨) | 108 | 160 | 120 | 120 | 117 | 97 | 105 |

焦炭 | 1,850 | 2,800 | 2,800 | 2,100 | 1,909 | 1,400 | 1,550 |

焦煤 | 1,400 | 2,500 | 2,300 | 1,900 | 1,778 | 1,193 | 1,560 |

注:铁矿石价格为普氏62%指数(美元/吨);焦炭为港口准一级湿熄焦;焦煤为山西中硫主焦煤

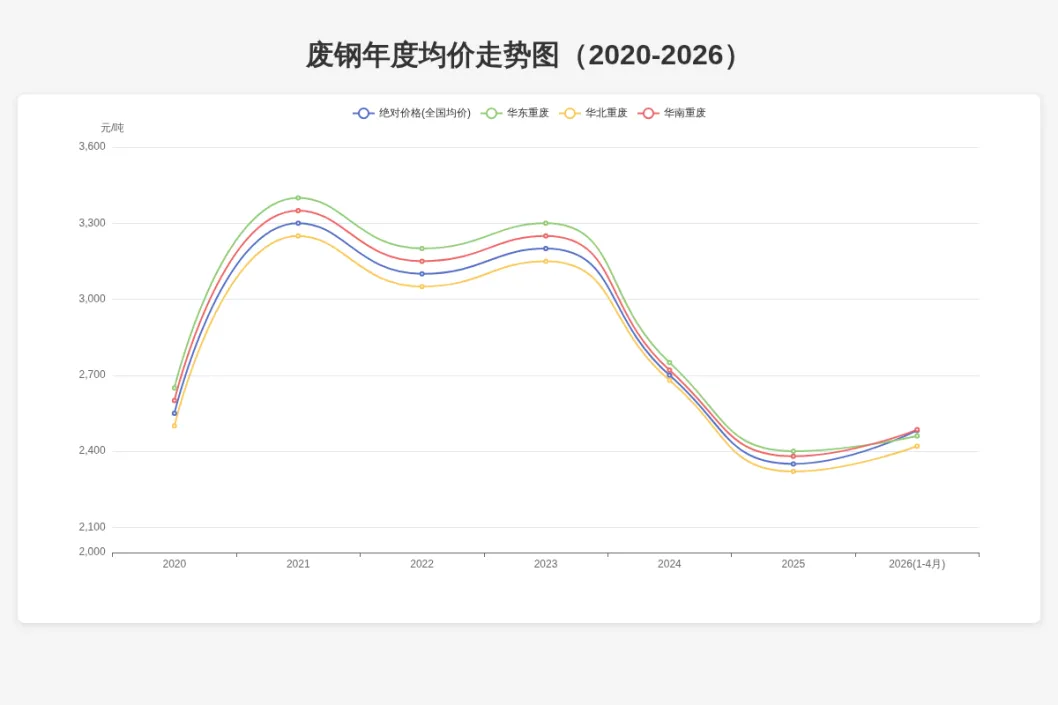

表8.1.2:废钢年度均价对比(单位:元/吨)

品种 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 (1-4月) |

绝对价格(全国均价) | 2,550 | 3,300 | 3,100 | 3,200 | 2,700 | 2,350 | 2,482 |

华东重废 | 2,650 | 3,400 | 3,200 | 3,300 | 2,750 | 2,400 | 2,460 |

华北重废 | 2,500 | 3,250 | 3,050 | 3,150 | 2,680 | 2,320 | 2,420 |

华南重废 | 2,600 | 3,350 | 3,150 | 3,250 | 2,720 | 2,380 | 2,485 |

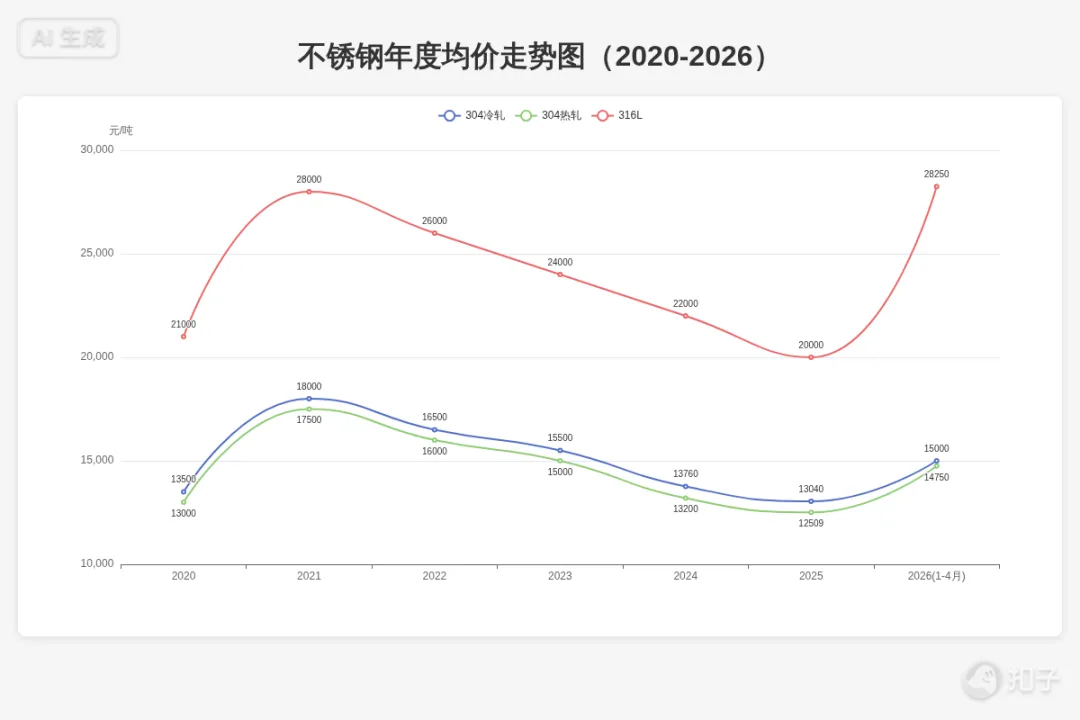

表8.1.3:不锈钢年度均价对比(单位:元/吨)

品种 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026(1-4月) |

304冷轧 | 13,500 | 18,000 | 16,500 | 15,500 | 13,760 | 13,040 | 15,000 |

304热轧 | 13,000 | 17,500 | 16,000 | 15,000 | 13,200 | 12,509 | 14,750 |

316L | 21,000 | 28,000 | 26,000 | 24,000 | 22,000 | 20,000 | 28,250 |

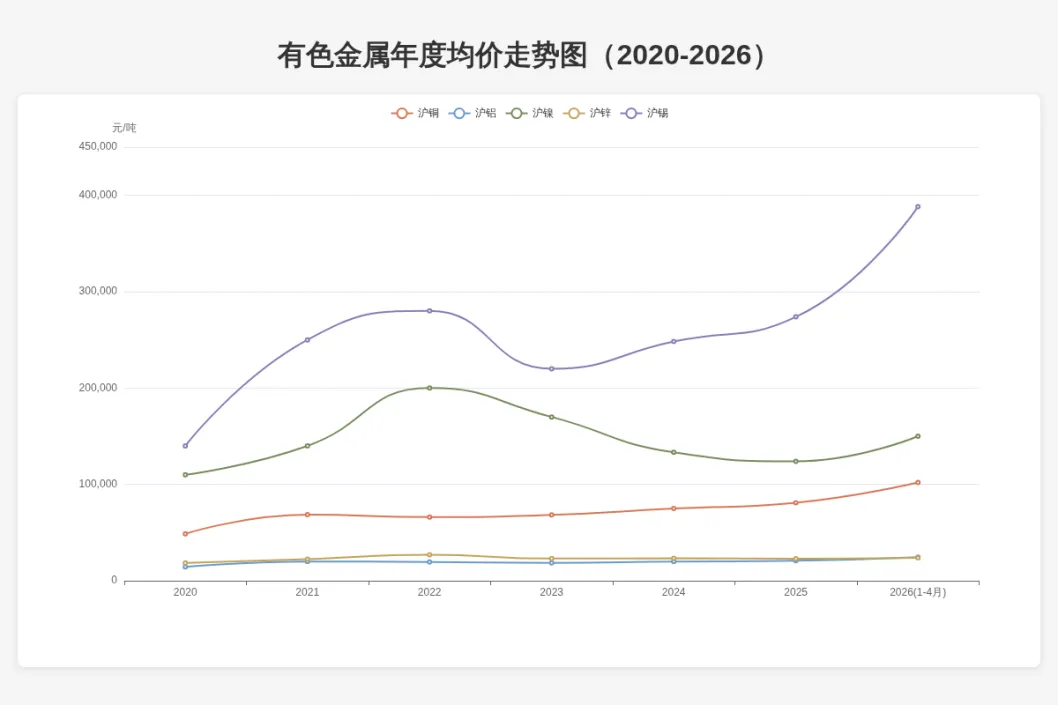

表8.1.4:有色金属年度均价对比(单位:元/吨)

品种 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026(1-4月) |

沪铜 | 48,750 | 68,570 | 65,980 | 68,305 | 74,923 | 81,008 | 102,000 |

沪铝 | 14,500 | 20,000 | 19,500 | 18,500 | 19,923 | 20,726 | 24,385 |

沪镍 | 110,000 | 140,000 | 200,000 | 170,000 | 133,246 | 123,857 | 150,000 |

沪锌 | 18,500 | 22,500 | 27,000 | 23,000 | 23,398 | 22,866 | 23,875 |

沪锡 | 140,000 | 250,000 | 280,000 | 220,000 | 248,271 | 273,819 | 388,175 |

注:2026年数据为1-4月均价;部分历史数据为根据公开信息整理的估算值

8.2 年度价格走势图

图8.2.1:黑色钢材年度均价走势(2020-2026)

图8.2.2:废钢年度均价走势(2020-2026)

图8.2.3:不锈钢年度均价走势(2020-2026)

图8.2.4:有色金属年度均价走势(2020-2026)

8.3 分年度趋势分析

黑色钢材:2021年峰值后持续回落,2026年有望企稳

核心特征:

•2021年创历史新高:受全球宽松货币+供需错配驱动,螺纹钢年均5087元/吨,热卷5400元/吨,为近十年最高点

•2022-2025年单边下行:房地产持续萎靡、需求下滑主导价格重心下移,螺纹钢累计跌幅34.6%

•2026年企稳信号:1-4月均价已较2025年小幅回升,南北价差重新走扩,市场或正走出底部

成本端分化:

•铁矿石:2021年高点后回落,目前处于100-110美元区间震荡

•焦煤焦炭:2021年创历史高位后持续下挫,2025年跌至近十年低点,2026年受供给侧约束反弹

废钢:跟随钢铁产业链波动,区域价差收窄

价格走势:

•2021年均价3300元/吨为近十年高点

•2022-2025年持续回落,2025年均价2350元/吨创近年新低

•2026年1-4月均价2482元/吨,较2025年回升5.6%

结构特征:区域价差持续收窄,华东、华北、华南三地重废价差从2020年的150元/吨收窄至目前不足50元/吨,反映废钢市场区域联动性增强。

不锈钢:成本驱动型波动,高端产品表现强劲

价格走势:

•304冷轧2021年峰值18000元/吨,2025年回落至13040元/吨,跌幅27.6%

•316L因镍价上涨+供需偏紧,2026年1-4月均价28250元/吨,较2025年大幅上涨41.3%

核心逻辑:印尼镍矿政策收紧推升原料成本,不锈钢定价逻辑从"需求驱动"转向"成本驱动"。

有色金属:铜锡强势领涨,镍锌弱势承压

铜——结构性牛市确立:

•2026年1-4月均价10.2万元/吨,较2020年上涨109.5%

•新能源+AI算力+电网升级三重需求共振,铜矿供应刚性约束长期存在

铝——产能天花板支撑:

•2026年1-4月均价24385元/吨,较2020年上涨68.2%

•国内4500万吨产能天花板形成长期支撑

镍——高位回落整固:

•2022年创20万元/吨历史新高后持续回落

•印尼镍铁产能释放压制价格,2025年均价仅12.4万元/吨

锌——供需由紧转松:

•2022年高点27000元/吨后震荡下行

•2025年均价22866元/吨,全球锌矿扩产压制价格

锡——稀缺资源价值重估:

•2026年1-4月均价38.8万元/吨,较2020年上涨177.3%

•缅甸佤邦停产+印尼出口收紧,锡矿供应紧张推动价格持续走强

──────────────────────────────────────────────────

免责声明:本报告仅为信息整理与客观分析,不构成投资建议。报告中的数据与观点仅供参考,市场有风险,投资需谨慎。

──────────────────────────────────────────────────

信息来源

•Mysteel我的钢铁网

•上海钢联电子商务股份有限公司

• 长江有色金属网

• 国家统计局月度数据

• 中国钢铁工业协会信息发布会

• 兰格钢铁网

• 卓创资讯

• 各期货公司研究所报告

• 新京报、证券日报、澎湃新闻等房地产政策报道

• 中指研究院百城价格指数

• 深圳市住房和建设局官方公告

• 中国工程机械工业协会