【导语】

4月,外围不稳定因素的扰动逐渐消退,市场在震荡中逐步修复失地,走出了一波主升行情。然而,临近月底,指数再次陷入高位震荡。

随着最后两天业绩披露落下帷幕,市场终于排掉了最后一批“雷”。靴子落地,人心思涨。5月,无疑是可以安心做多、博弈新一轮高度的黄金窗口。

但摆在眼前的问题是:这一次,市场的核心主线会是谁?

目前来看,至少有五个方向正在激烈争夺“C位”。能源金属的锂电、光通信的材料端及二线核心、半导体自主可控、国产算力租赁,以及商业航天。

在揭晓答案之前,我们不妨先回顾一下历史,寻找当下的影子。

01 | 历史的韵脚:20cm与30cm的天下

回顾去年5月,市场最显著的特征是以20cm(创业板)和30cm(北交所)为主导的个股,走出了波澜壮阔的趋势性行情。

而这一幕,在近期再度上演。从5日和10日涨幅榜上可以明显看出,北交所的新股出现了30cm的连板,20cm的涨停潮也层出不穷。

那5月就只看20和30的弹性了?主板就不行了吗?答案当然是否定的,这种强劲的赚钱效应,最终必将反哺主板,形成“5板断板后再走趋势”的经典模式。

02 | 拆解五大赛道:谁在领跑,谁在蓄势?

这五个题材虽然都在“夺权”,但所处的阶段截然不同。其中,半导体的“国产替代”叙事是最新的增量逻辑,而其他四个方向,大多已经历了多轮演绎。

1. 半导体的国产替代:新王当立

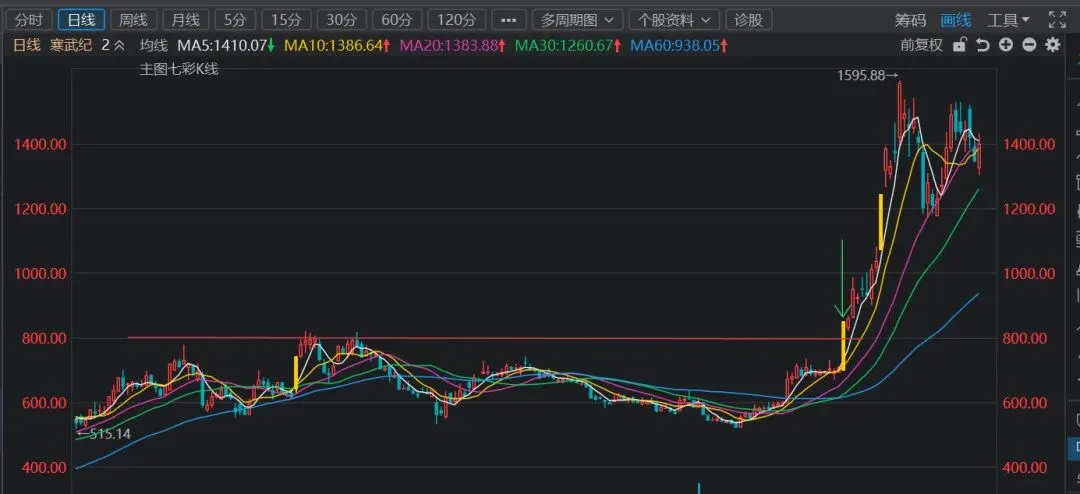

以寒武纪为例,去年8月业绩超预期后,曾带领一波国产替代行情。

而此次季报披露,它再次涨停并创出新高,释放出强烈的信号:“自主可控”的旗帜依然高高飘扬。

- 寒武纪的涨停叙事

从“故事兑现”到“生态兑现”:上一轮是国产替代故事首次在财务报表上得到完美兑现。本轮则是业绩持续性的验证,叠加了软件生态(Ds适配能力)和商业客户拓展的双重加持,表明其增长并非昙花一现,而是有坚实的生态和客户基础支撑。

而国产替代在5月能否夺权的关键在于板块效应的持续性。要有核心出现持续的领涨,否则容易成为轮动的选择。

2. 锂电与算力租赁:老将的十字路口

两个题材的尴尬之处在于,比别人努力的更早,持续性也更强,但节点未必好,很可能在关键的时候掉链子了。因为用力早了~

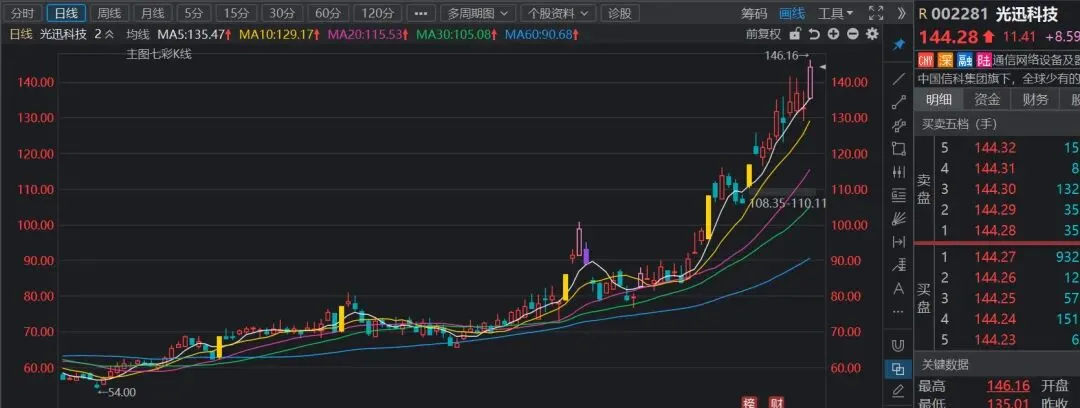

3.光通信:尽管板块整体大面积调整(如长飞光纤向下,东山精密横盘),但内部已经出现了极强的“分离效应”。天通股份、光迅科技摸过涨停,剑桥科技创出新高,甚至出现了20cm的二连板。这清晰地表明:光通信并未离场,只是在等待时机。

而且去年8月寒武纪一统江湖的时候,新易盛和剑桥等光涨得一点也不少……

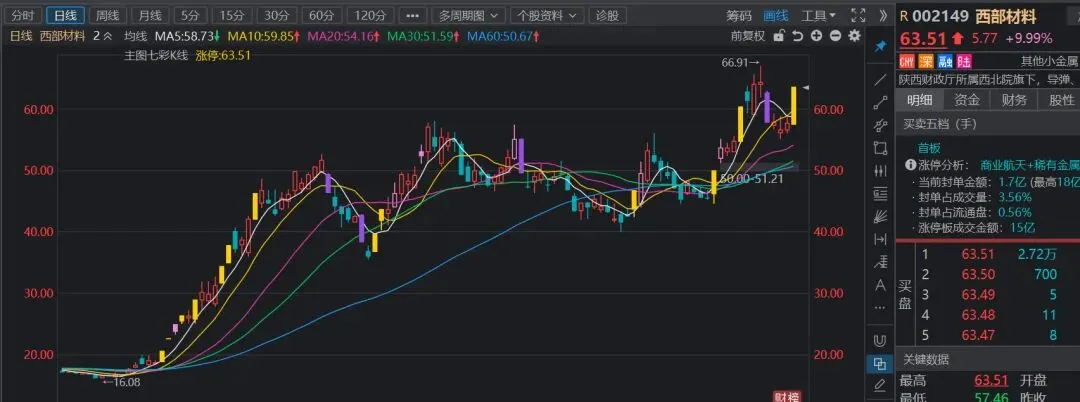

4. 商业航天:催化将至,资金回补

航天板块完美避开了业绩披露的雷区。进入5月,板块将面临密集的催化剂,资金开始明显回补。4月最后一天,西部材料率先涨停,极有可能成为板块新的“领涨容量核心”;而金螳螂的反包三连板,则为板块提供了极佳的情绪助攻。

商业航天近期有个特征,轮番有个票新高引领板块一点点往上。先是再升,然后神剑,接着西部。都回调以后,西部看起来很像新的领涨。这3个票实质上有核心共同点,都是商业航天目前以及未来必不可少的关键零部件或者材料供应商,虽然目前业绩一般,但是未来可期。

板块内业绩和逻辑出色的品种都在默默新高或者接近新高。

03 | 结语:拥抱不确定性,跟随最强者

无论最终是哪个题材成功“夺权”,有一点是确定的:5月的市场不会寂寞,结构性机会充沛。

在主线尚未完全明朗之前,我们不必过分纠结于“猜顶底”。对于投资者而言,最重要的是保持敏锐,紧跟市场的赚钱效应,在强者的队伍中寻找机会。

毕竟,在A股市场,“弱水三千,只取一瓢饮”。预祝我仅有的几十粉丝在5月,都能跟上最强的那股风,满载而归!