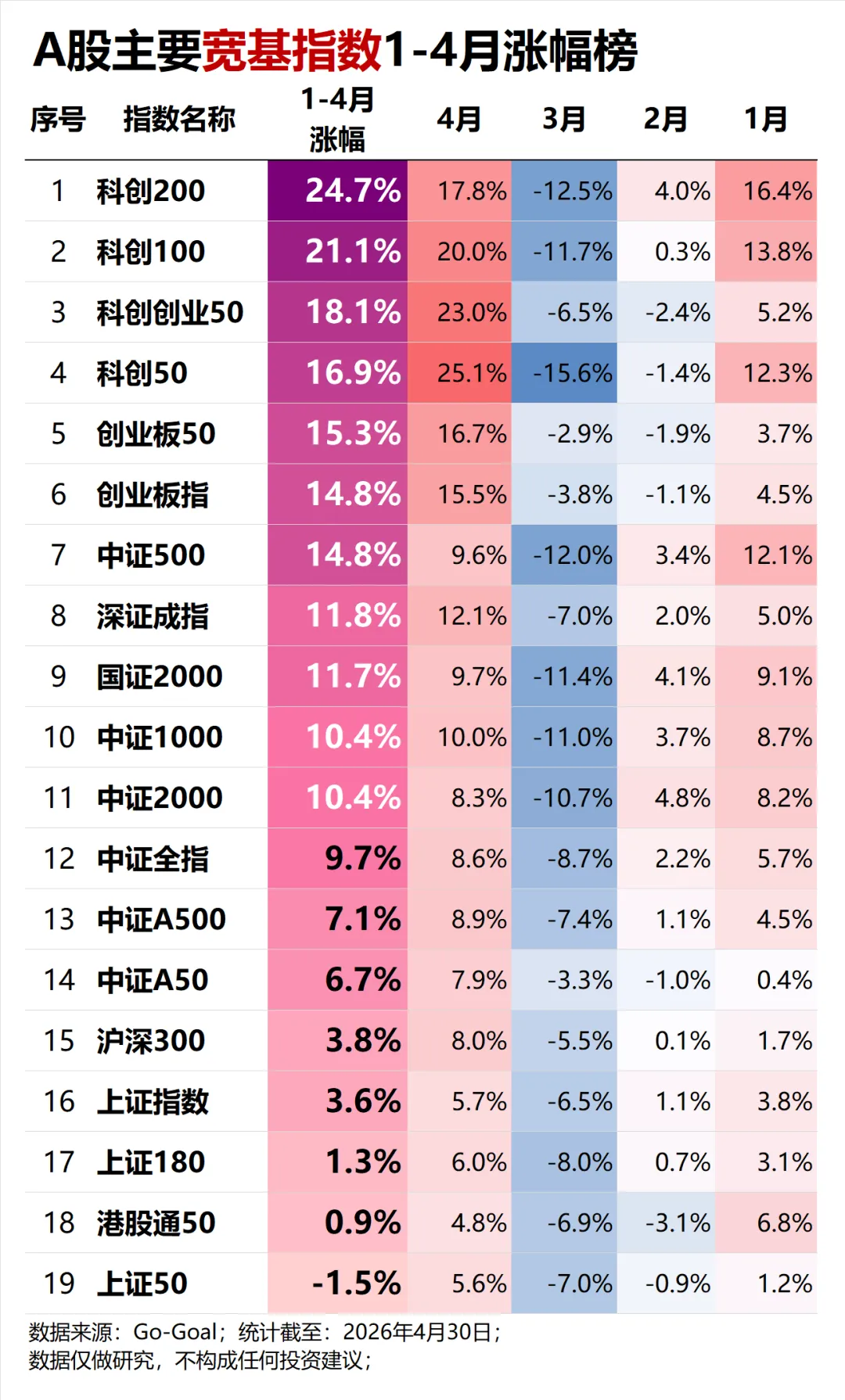

截至2026年4月30日,A股主要宽基指数年内表现呈现显著分化,科技成长方向全面领跑,而大盘价值类指数相对落后。科创50指数4月单月涨幅超过25%,为全市场宽基指数中月度表现最强品种 。创业板指则于4月突破2015年6月的历史高点,刷新近十年新高。

这种结构性分化背后的核心驱动力

1. 业绩驱动:科技板块盈利爆发式修复

本轮科技成长宽基指数的强势表现,具有坚实的业绩支撑。科创板归母净利润同比增长 207.04%,营收同比增长21.66%创业板归母净利润同比增长 21.75%,营收同比增长21.29%全部A股非金融归母净利润同比增长10.98%,较2025年Q4的-37.76%实现大幅反转。半导体、有色金属、硬件设备行业营收增速位居前三,分别为30.89%、30.73%、23.55%;半导体行业归母净利润同比增长高达148.00%。这种盈利端的集中兑现,构成了创业板指、科创50领涨的核心基本面锚点。创业板50指数突破3500点创近11年新高,背后并非简单估值修复,而是指数编制机制优胜劣汰与AI、新能源产业周期共振的结果。科创板则持续受益于"科创板八条"政策红利、研发投入高企以及ETF产品扩容带来的增量资金。从风格维度看,年内科技与资源品领涨,通信、煤炭、电子等行业涨幅居前,而商贸零售、农林牧渔等泛消费类行业及非银金融、银行等大金融方向表现靠后。创业板指、科创50的领涨并非无源之水。科创板2026年每股盈利增速一致预期高达138%,一季度实际数据已初步验证这一高增长叙事。对于以盈利周期反转为核心逻辑的投资者,跟踪创业板、科创板的宽基ETF在当前阶段仍具有基本面支撑。但需注意,当前万得全A、上证指数等指数PE(TTM)分位数均高于90%,估值已处于历史偏高区间,安全边际正在收窄。ETF资金的大规模净流出是一个不可忽视的风险预警信号,当前"越涨越卖"的格局若持续,可能制约指数进一步上行空间,或至少意味着市场将进入震荡消化期。2026年以来,A股行业轮动速度极快,1月有色金属领涨,2月顺周期接棒,3月银行公用事业防御,4月电子通信卷土重来。在这种"电风扇"式轮动中,单一行业ETF的择时难度极高,而覆盖多行业的宽基指数天然具备分散优势,可有效降低踏空焦虑与追高风险。主动基金一季度对科创板配置比例已升至15.17%,创历史新高,也印证了机构投资者正通过宽基工具参与科技主线。中证2000成为4月唯一实现净流入的宽基指数,叠加中证1000年内涨幅10.36%、中证500涨幅11.84%的表现,小盘风格在业绩弹性和资金关注度上均占据优势。若后续流动性环境维持宽松,小盘成长方向的宽基ETF可能继续获得增量资金青睐。后续需重点跟踪以下信号以动态评估宽基ETF的配置价值:1)盈利兑现的持续性:科创板Q1净利润暴增207%中,是否存在低基数效应的一次性贡献?Q2环比动能能否维持,是验证"真反转"还是"假复苏"的核心。2)资金面拐点:若主要宽基ETF净流出速度放缓或转为净流入,可能标志着市场情绪从"逢高减仓"切换为"趋势追涨"。3)估值消化路径:当前高估值分位下,指数是通过业绩增长消化估值(良性),还是通过价格下跌消化估值(风险),将决定中期方向。我们将持续用数据观察行业最新变化,欢迎关注我们的公众号: