猪价5月4日全国行情反弹,广东价冲5.35元/斤,后市还能涨吗?全国肉猪、仔猪,牛羊、鸡鸭鹅、蛋、禽苗和豆粕玉米等参考报价与资讯

- 2026-06-26 17:28:11

点击蓝字 关注我们

点击蓝字 关注我们

助农畜牧科技着力打造畜牧业更全、您更想要行业报价系统

全国各地区今日猪价

2026 年 5 月 4日全国各省市生猪报价表(单位:元 / 斤)

↑= 较昨日上涨,↓= 较昨日下跌,➖= 持平

玉林地区今日猪价

地区名称 | 产品名称 | 外三元 | 单位 |

玉州区 | 生猪 | 17.60 | 元/公斤 |

容县 | 生猪 | 17.30 | 元/公斤 |

陆川区 | 生猪 | 17.40 | 元/公斤 |

博白县 | 生猪 | 17.20 | 元/公斤 |

兴业县 | 生猪 | 17.60 | 元/公斤 |

北流县 | 生猪 | 17.50 | 元/公斤 |

生猪观点

行情综述

2026 年 5月4日全国外三元标猪出栏均价9.82–9.86元/公斤(≈4.91–4.93元/斤),较前一日上涨约0.03–0.04元/公斤,延续五一假期以来的震荡偏强格局,实现"3连涨"。整体呈现筑底回升、趋势性上涨特征,但同比去年仍下降34%,猪价处周期性低值。

核心驱动

上涨驱动:①养殖户惜售挺价,节前大猪基本出清;②五一消费提振,餐饮团膳需求改善;③政策收储托底,市场预期修复。下跌风险:①能繁母猪存栏3904万头仍高于合理线,产能去化缓慢;②节后需求回落,屠宰压价;③价格一涨即触发集中出栏。

区域表现

华东地区山东5.15–5.32元/斤、江苏5.10–5.28元/斤,高价领跑;华南广东5.25–5.35元/斤为全国最高,广西、海南同步走强;华北京津冀豫5.00–5.20元/斤,稳中有涨;东北黑吉辽4.68–5.08元/斤,低位补涨;西南川渝云贵4.65–4.95元/斤,整体偏弱。新疆4.45–4.55元/斤为全国最低。区域分化明显,西南与东北仍存价差倒挂。

后市展望

未来1–3日,猪价或逐步止涨,呈现窄幅偏弱震荡。但受官方收储托底及二育抄底支撑,深跌空间有限,4月中旬8.63元/公斤或为年内低点。短期主流区间9.5–10.2元/公斤,高频涨跌拉锯为主。

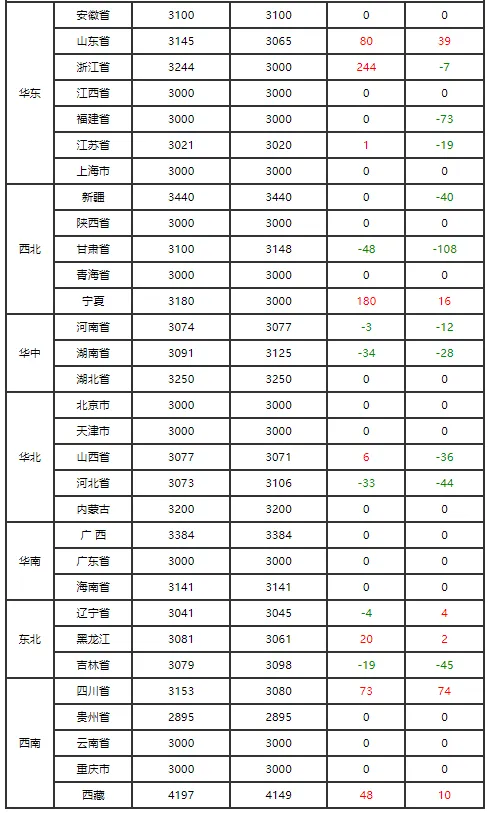

2026 年 5 月4日 全国仔猪价格行情表(单位:元 / 公斤)

🔴↑= 较昨日上涨,🟢↓= 较昨日下跌,➖= 持平

(15kg,元/头)

2026年5月4日,全国仔猪价格呈现北稳南升、局部反弹格局,整体仍处低位,区域分化明显。全国外三元仔猪均价约22.6元/公斤,内三元20.8元/ 公斤,土杂猪 19.6元/公斤,较前日小幅波动。

分区域看,华北、华东稳中微涨,河北、山东、江苏外三元仔猪报价23.6-24.6 元/公斤,局部涨 0.05-0.1元/公斤;东北低位企稳,辽宁、吉林报价 21.5-22.5元/公斤,小幅回落 0.05-0.12元/公斤;华南、西南反弹明显,广西、广东外三元仔猪涨至 20.8-23.1元/公斤,涨幅 0.18-0.2元/公斤;西北分化,甘肃微涨、陕西小幅回落。

当前生猪市场仍处产能调整期,养殖户补栏意愿谨慎,仔猪需求偏弱。短期来看,节后生猪供应增加,仔猪价格大涨空间有限,预计维持低位震荡、局部微调态势。

哪种发酵剂发酵饲料效果更好?酶菌结合型才是养殖优选!多重优势,引领养殖新潮流

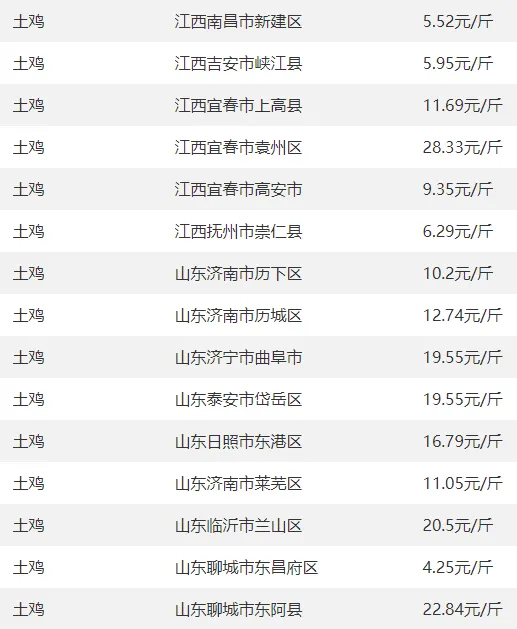

肉鸡、土鸡、鸡苗、鸡蛋等今日报价

1

肉鸡价格

2

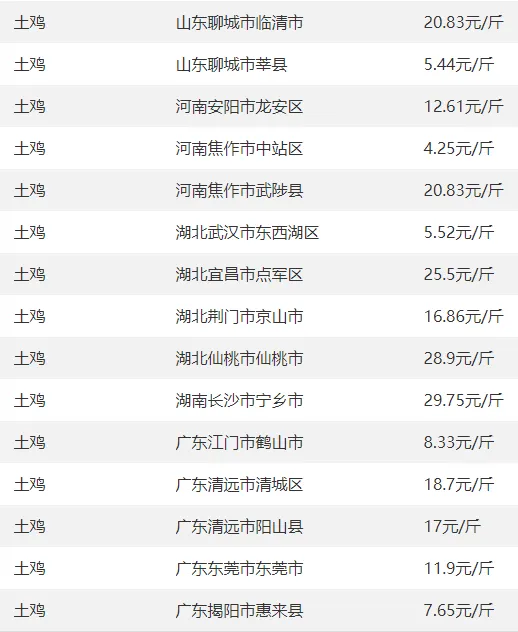

土鸡价格

3

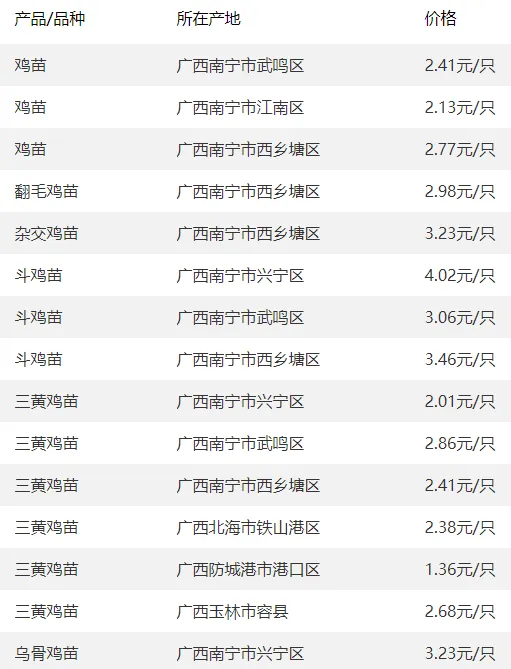

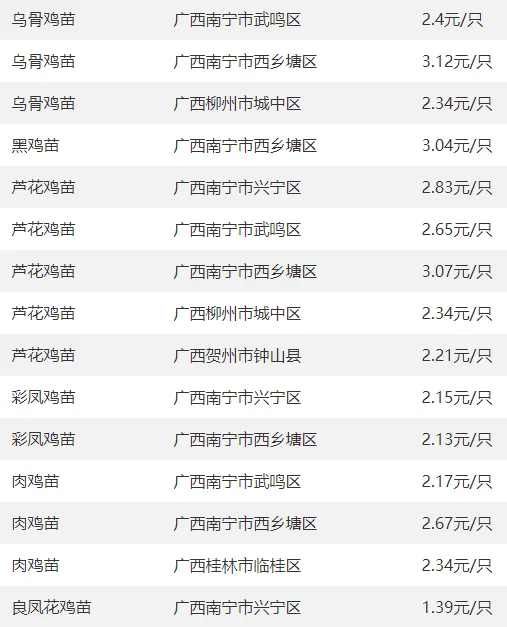

广西部分地区鸡苗价格

4

全国部分地区鸡蛋价格

5

广西部分地区鸡蛋价格

鸡蛋观点

2026年5月4日,全国鸡蛋价格呈现北稳南弱、跌势放缓格局,整体以震荡整理为主,南北价差明显。全国主产区鸡蛋均价约3.8元/斤,较前日微降 0.01-0.02元/斤,跌幅显著收窄。

分区域看,北方主产区价格企稳,山东、河北、河南主流到户报价3.7-3.9 元/斤,走货顺畅,库存低位;东北小幅反弹,辽宁、吉林报价3.9-4.0元/斤。南方销区偏弱调整,湖南、湖北报价3.5-3.7元/斤,受暴雨天气影响,运输受阻,到货量减少。

当前养殖成本支撑强劲,玉米、豆粕价格回升,养殖户扛价情绪浓,限制蛋价下行空间。需求端节后补货收尾,走货放缓,但库存压力不大。短期来看,5月上旬蛋价或维持高位震荡,中下旬新开产蛋鸡集中上市后,价格或小幅回落。

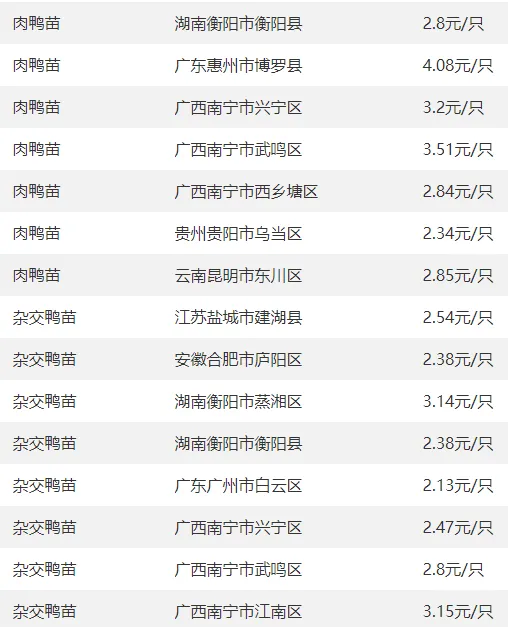

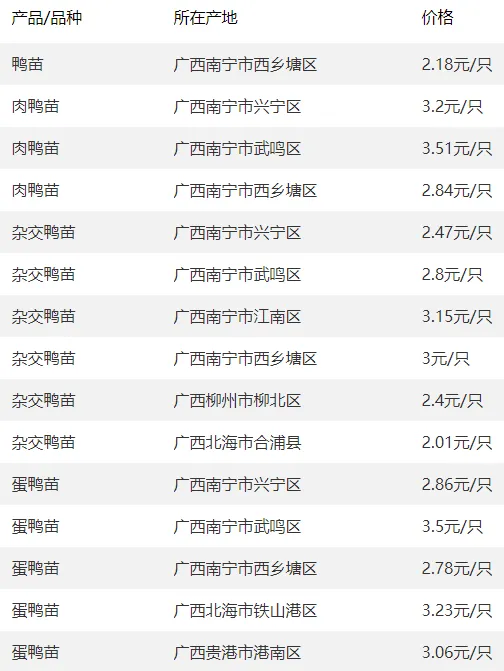

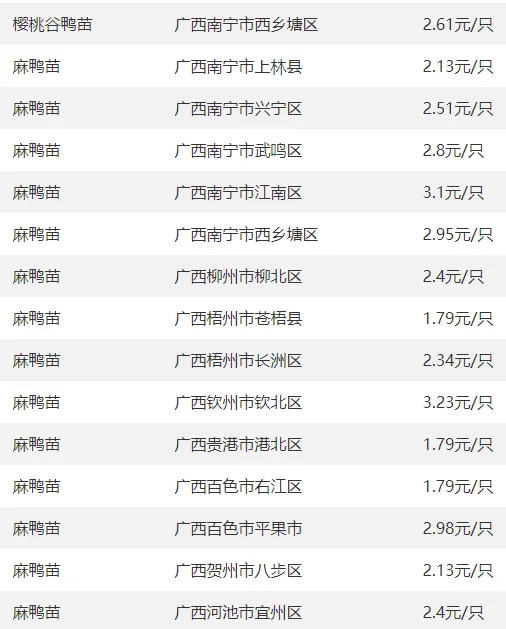

活鸭、鸭苗、鸭蛋、鹅苗等今日报价参考

1

全国部分地区鸭的价格参考

2

全国部分地区鸭苗价格参考

3

广西部分地区鸭苗价格参考

4

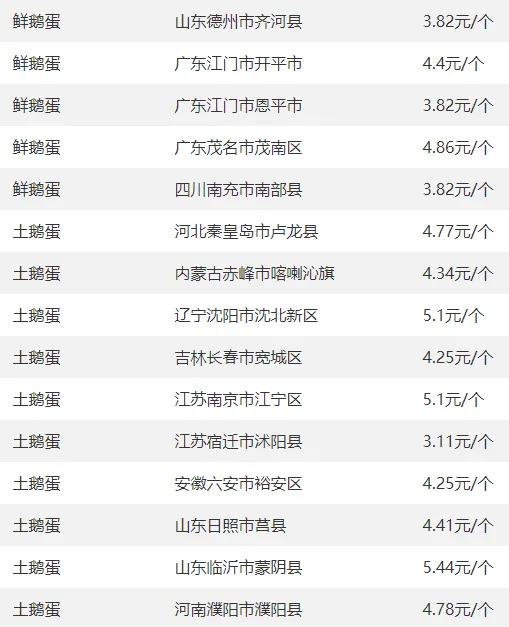

全国部分地区鸭蛋价格参考

5

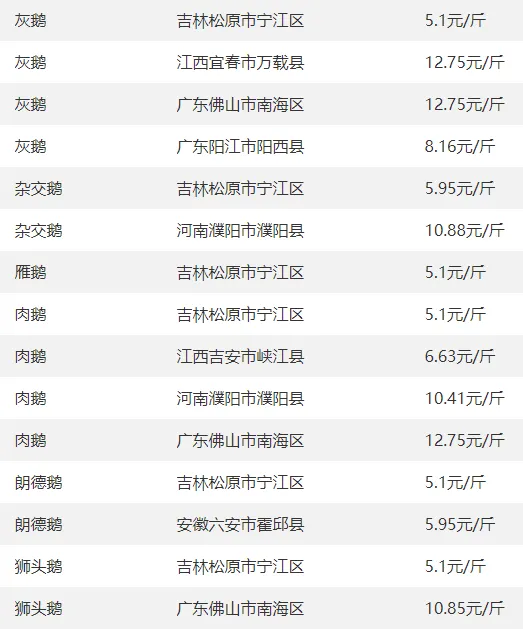

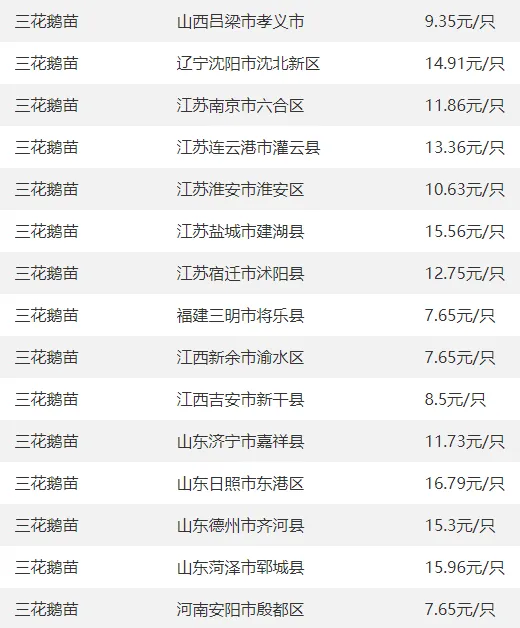

全国部分地区鹅价格参考

6

广西部分地区鹅苗价格参考

7

全国部分地区鹅蛋价格参考

家禽观点

2026年5月4日,国内豆粕市场整体平稳,现货区域报价分化,期货盘面窄幅波动,供需博弈下维持偏弱震荡格局。

现货方面,全国主流均价约3025元/吨,生意社基准价2958元/吨,月初以来基本持平。东北油厂挺价明显,出厂价3195-3265元/吨;华北山东 2995-3035元/吨,刚需成交稳定;华东江浙3000-3040元/吨,货源充足;华南3025-3065元/吨,贸易商随采随销。

期货端,主力合约收于2863元/吨,小幅微调,走势偏弱。供应上,巴西大豆丰产,5月进口大豆到港约1150万吨,油厂开机平稳,库存压力增加。需求端,养殖端刚需平稳,生猪补栏低迷,饲料企业按需补库,无集中备货。

短期豆粕或以稳为主,区域价差延续,大涨大跌受限,后续重点关注大豆到港量与养殖需求变化。

全国部分地区牛、羊等价格参考报价

2026 年5 月4日国内牛羊市场价格行情分析

(一)育肥牛报价(主流区间,较前一日)

地区 价格区间 涨跌 辽宁 13.7-14.1 🟢-0.1 吉林 13.8-14.8 🟢-0.1 黑龙江 13.7-14.0 🟢-0.1 内蒙古 14.2-14.7 🔴+0.1 河北 14.7-15.2 🔴+0.1 山西 14.4-14.9 🟢-0.1 山东 14.8-15.5 🔴+0.2 河南 14.8-15.1 🔴+0.1 江苏 14.5-15.0 🔴+0.1 安徽 14.5-15.0 🔴+0.1 浙江 14.5-15.0 🔴+0.1 广东 15.3-15.8 🔴+0.2 广西 15.3-15.8 🔴+0.2 福建 13.6-14.6 ⚫0.0 四川 14.2-14.8 🔴+0.1 重庆 14.2-14.8 🔴+0.1 云南 15.0-16.0 🔴+0.3 贵州 13.6-14.6 ⚫0.0 陕西 13.6-14.5 🟢-0.1 甘肃 13.6-14.5 🟢-0.1 宁夏 13.6-14.5 🟢-0.1 青海 13.5-14.2 🟢-0.1 新疆 13.5-14.2 🟢-0.1 (二)育肥绵羊报价(主流区间,较前一日) 地区 价格区间 涨跌 辽宁 13.5-13.8 🟢-0.1 吉林 13.6-13.9 🟢-0.1 黑龙江 13.4-13.7 🟢-0.1 内蒙古 13.8-14.2 🔴+0.1 河北 13.7-14.1 🔴+0.1 山西 13.6-13.9 🟢-0.1 山东 13.9-14.3 🔴+0.2 河南 13.8-14.1 🔴+0.1 江苏 13.7-14.0 🔴+0.1 安徽 13.7-14.0 🔴+0.1 浙江 13.7-14.0 🔴+0.1 广东 14.2-14.6 🔴+0.2 广西 14.2-14.6 🔴+0.2 福建 13.5-13.8 ⚫0.0 四川 13.6-14.0 🔴+0.1 重庆 13.6-14.0 🔴+0.1 云南 14.0-14.5 🔴+0.3 贵州 13.5-13.8 ⚫0.0 陕西 13.4-13.7 🟢-0.1 甘肃 13.4-13.7 🟢-0.1 宁夏 13.4-13.7 🟢-0.1 青海 13.3-13.6 🟢-0.1 新疆 13.3-13.6 🟢-0.1 (三)育肥山羊报价(主流区间,较前一日)

全国山羊均价14.8-15.5元/斤,优质黑山羊16-17元/斤,整体坚挺,南北价差较小,较前一日 ⚫0.0。

二、市场行情分析

2026年5月4日国内牛羊市场呈现牛强羊稳、南强北弱、优质高价” 格局。全国育肥牛均价14.3元/斤,优质西门塔尔牛(1400斤 +)达15.4-16.0元/斤,普通杂交牛14.0-14.7元/斤。育肥绵羊均价13.6-13.9元/斤,山羊均价14.8-15.5元/斤,优质黑山羊高价坚挺。

价格分化明显:南方领涨,两广、云南因货源偏紧、消费旺盛,牛价突破15元/斤,羊价14.2元/斤以上;北方稳中有跌,东北、西北受出栏增加、调运宽松影响,小幅回落0.1元/斤;华北稳中偏强,河北、内蒙古优质牛源紧缺,价格微涨。

三、市场预测

短期(5月中下旬):牛羊价格高位震荡、优质坚挺。供应端,5月进口大豆到港量充足,饲料成本稳定;北方牛羊集中出栏,供应压力增加。需求端,气温回升带动烧烤、火锅消费,终端刚需平稳;五一后餐饮补货结束,需求提振有限。预计育肥牛均价14.2-15.0元/ 斤,育肥绵羊13.5-14.2元/斤,山羊14.8-15.5元/斤,优质品种仍有上涨空间。

中长期(6-10月):前稳后升、慢牛上行。6-7月为传统消费淡季,价格或小幅回落;8月后随出栏减少、秋季消费旺季到来,价格逐步上涨,年底迎小高峰。肉牛均价预计14.5-16元/斤,肉羊均价13.8-14.8元/斤,羔羊因育肥需求旺盛,价格坚挺,均价较 2025 年上涨5%-8%。

四、行业资讯

- 进口政策利好国产

:2026 年牛肉进口配额268.8万吨,较2025年减少 5%,进口肉退出空间由国产替代,支撑国内牛价上行。 - 养殖结构优化

:优质良种牛犊(400-600斤)成交价1.2-1.5万元/头,货源紧张,养殖户优先囤优质苗子,普通杂交牛利润被压缩。 - 消费升级驱动

:高端牛肉、羊肉预制菜、烧烤业态持续火爆,带动优质牛羊肉需求增长,品牌化、标准化养殖成为趋势。 - 疫病防控关键

:口蹄疫、小反刍兽疫防控压力仍存,部分地区调运受限,影响出栏节奏与区域价格,需加强防疫与生物安全管理。

全国饲料原料行情

全国豆粕行情观点

2026年5月4日,国内家禽市场呈现鸡苗稳坚、白羽毛鸡持稳、淘汰鸡高位震荡格局,假期尾声交易平缓,区域分化明显。

白羽鸡苗:全国主流报价2.8-3.9元/羽,山东大厂3.4-3.9 元/羽,中小厂 3.2-3.3元/羽;河北、河南 3.2-4.0元/羽,东北 2.55-3.8元/羽,整体稳定,高价苗成交谨慎。白羽毛鸡(白羽毛鸡):全国均价3.7-3.9元/斤,山东 3.7元/斤,辽宁3.95-4.0元/斤,北高南稳,屠宰场刚需支撑,节后走货一般。淘汰蛋鸡:全国均价5.0-5.3元/斤,北方5.1-5.4元/斤,南方 4.8-5.0元/斤,高位持稳,养殖户惜淘,老鸡出栏量有限。

当前养殖成本高位,豆粕、玉米价格坚挺,支撑鸡苗与淘鸡价格;白羽鸡出栏量逐步增加,冻品库存偏高,限制毛鸡涨幅。短期来看,5月上旬鸡苗价格坚挺、中下旬或回落;白羽鸡窄幅波动;淘汰鸡维持高位震荡,随蛋价调整。

沿海主要油厂报价集中在 2960-3040元/吨,较节前下跌10-30元不等:

山东日照 3000、青岛 3030

江苏张家港 3010、泰州 2990

广东东莞 2970(全国最低)

天津 3080(华北偏高)

3. 期货与基差

大商所2501合约 10月2日收盘 2966元/吨,与现货基本持平,主力基差仅+20元左右,处于历史偏低水平,显示现货端跟涨动力不足。

4. 供需格局

供应

9-10月大豆到港预估仍高:9月约1000万吨、10月950万吨,油厂开机率维持65%以上,豆粕库存连续三周回升至95万吨(环比+8%)。

国储传闻将轮出300万吨进口大豆,短期进一步增加市场可压榨量,压制现货基差。

需求

节后饲料企业执行“随用随采”,物理库存天数28天,低于去年同期32天;生猪存栏虽高但养殖亏损,配方中豆粕添加比例小幅下调至17.5%(-0.3pct)。

禽料、反刍料需求平稳,难抵猪料疲软,整体成交一般。

5. 成本端

南美10月船期大豆CNF报价对巴西贴水160-170美分/蒲,环比降10美分;美湾贴水140美分,仍受25%关税限制无人问津。

按当前贴水及CBOT 11月合约1000美分估算,10月压榨完税成本约3150元/吨,高于现货,油厂压榨利润(山东)-120元/吨,亏损扩大对价格形成底部支撑。

6. 后市展望

10月上旬:到港+高开机+弱需求,现货预计维持2960-3020元/吨区间震荡,基差继续偏弱。

10月中下旬:若油厂因亏损主动降负荷,或国储轮出兑现后进口买船放缓,库存拐点出现,现货有望小幅反弹至3050-3100元/吨;否则将再度考验年内低点2930-2950区间。

关注:中美第四次会谈(10月底)是否带来美豆采购重启及南美天气炒作,成本端变动将决定四季度方向。

结论:10月2日国内豆粕现货延续低位横盘,基差偏弱、库存回升,短期仍缺上涨驱动;中期关注油厂开机节奏与南美贴水变化,若压榨利润继续恶化,价格下行空间有限,建议饲料企业维持15-20天滚动库存,等待2950下方分批补库。

豆粕:今日沿海主流油厂报价普降10–20元/吨,区间2800–2890元/吨,华南略低、华东略高。高开机率叠加终端提货平稳,港口及油厂豆粕库存继续累积,现货端承压。

菜粕:东莞一口价上调10元至2530元/吨,主要因华南水产料刚需补库及可交割货源偏紧,短线表现强于豆粕。

二、期货市场周一连粕延续反弹:

豆粕9月合约录得“四连阳”,期价重心抬升至2900上方,走势明显强于美盘;

菜粕近月合约延续升水,远月跟涨乏力,呈现“近强远弱”结构。资金逻辑:市场提前博弈四季度进口大豆潜在缺口,远月贴水给予多头安全边际。

三、基本面跟踪

国内:‑ 7月进口大豆到港量预计维持900万吨以上,油厂压榨量高位运行,现货供给压力短期难消;‑ 四季度采购缺口约500–600万吨,进口商观望中美贸易谈判进展,若美西新作升贴水或运费出现变化,采购节奏可能后移。

国际:‑ 美豆主产区墒情良好,优良率维持高位,丰产预期强化,CBOT11月合约回落至1200美分下方;‑ 巴西农户销售近尾声,8月出口装船预计下降,全球大豆供应边际收紧的时点或推迟至9月以后。

四、后市研判短线:高库存压制现货,但盘面已提前反映利空,基差继续走弱空间有限;豆粕期价2800–2950区间震荡对待。中线:若四季度采购缺口确认且美豆生长期天气无新风险,国内远月合约抗跌属性增强,关注9–1正套及11月美豆天气市对连粕的传导。

全国部分地区玉米行情今日昨日比较

全国部分地区豆粕行情今日昨日比较

全国行业动态

1、生猪价格小幅反弹,过半省份上涨,全国标猪主流价 4.1-5.4 元 / 斤,仔猪价较上周涨 17.62 元 / 头。

今日精彩养殖视频分享——

【视频】菌糠丢弃实在可惜,利用发酵技术可以变废为宝

【视频】鸡粪不能直接施肥危害大,微生物技术可有效解决 进行快速发酵处理提共安全的有机肥

【视频】养猪就是养肠道,益生菌可以调节猪只的肠道菌群平衡,能起到防控疾病的目的

【视频】使用活力99增香增甜饲料发酵剂发酵甜象草喂猪,是养殖场降本增效的好办法

【视频】利用发酵牧草喂猪,不但可以降低饲养成本还可以提高猪肉的品质

更多精品文章推荐链接——

1.低迷的养殖业新破解——养出高品质动物产品进城开生鲜店+餐饮,从此不受市场价格影响,一个在南宁的成功案例分享

2.广西推广发酵饲料受欢迎,一批又一批畜牧人前来助农生态基地现场学习

3.代养猪场几个效果显著的解决促长增肥、保健除臭、粪污资源化、环保处理产品推荐,全程解决问题花费约10元,提高效益粪污处理与环保无忧

4.买正品优质实惠兽药,就找广西助农兽药大药房,为养殖全程护航!

5.中小型养猪场种植牧草-发酵牧草养猪,形成一场生态循环低成本、健康与品质的发展新途径

6.遇到臭味粪污问题被投诉或畜禽养殖污染治理督察、下达环保整改处罚通知书怎么办?组合微生物技术能够在不投入设施的情况下短时间解决问题

7.猪场进猪时巧妙运用益生菌+红糖水代替多维进行保健,解决应激性等问题效果好,提高成活率降低经济损失

8.养殖环保风暴来袭,养殖场废水流入周边沟渠鱼塘水库或污染地下水的快速处理技术