上周,轮胎上下游行情有哪些变化?本周又有哪些趋势?一起来看看吧!

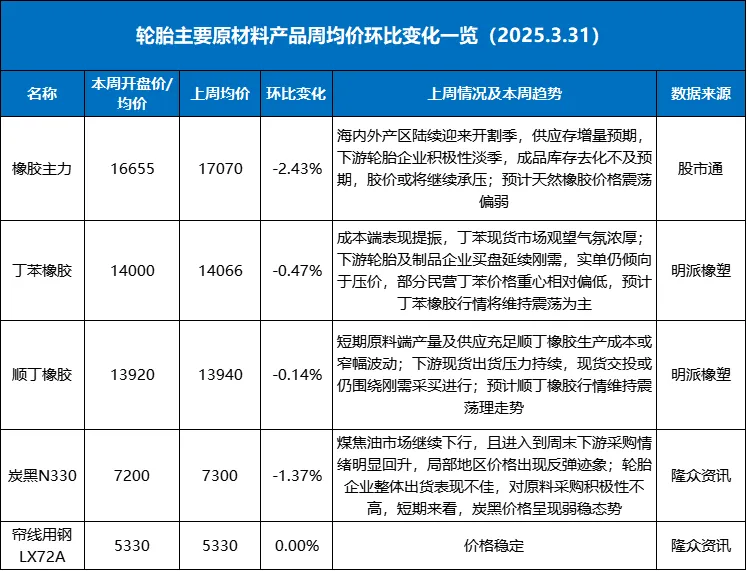

天然橡胶方面,近期云南产区进入新一年开割季,海外部分产区亦开启部分试割,开割预期走强对市场交易情绪仍有干扰,新胶供应上市对胶价施压明显。终端来看,胎企订单不及预期,后期有降开工可能,对原材料采购保持谨慎,胶价或有继续走弱可能,但目前来看天胶现货累库不及预期,胶价下行空间有限。

合成橡胶方面,近期丁二烯市场的炒涨心态及供应面突发消息导致行情震荡加剧,另外原材料苯乙烯近期价格下行为主,合成橡胶加工利润良好,短期来看,合成橡胶产量充裕且库存延续高位,供应面难有明显利好。

炭黑方面,原料市场基本处于低位,后续也有一定挺涨预期,但目前下游支撑偏弱,上涨幅度有限,而且下游也有订货需求支撑,预计下周炭黑市场让利空间缩窄,窄幅挺价出货为主。

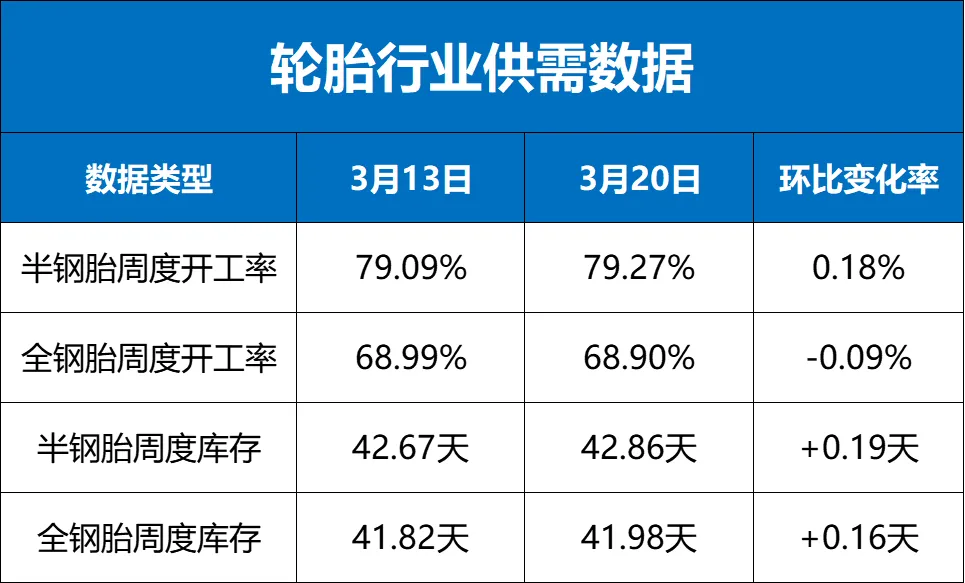

据车辕车辙合作数据平台信息,开工率方面,周内多数半钢胎企业产能利用率稳定,少数产能较大企业成品库存提升速度较快,适度降负,拖拽整体产能利用率稍有走低;多数全钢胎企业排产稳定,个别企业为控制成品库存增幅,灵活调整排产,拖拽整体产能利用率小幅走低。

库存方面,企业出货延续放缓态势,整体表现低于预期,部分企业为缓解库存压力,适度下调排产,但样本企业整体库存储备天数仍呈现走高态势。

1、开工率:本周半钢胎样本企业产能利用率为78.19%,环比-1.08个百分点,同比-2.60个百分点;全钢胎样本企业产能利用率为68.36%,环比-0.54个百分点,同比-4.20个百分点。

2、库存:半钢轮胎样本企业平均库存周转天数在43.68天,环比+0.82天,同比+15.44天;全钢轮胎样本企业平均库存周转天数在42.27天,环比+0.29天,同比+4.52天。

3、市场价格:全钢胎方面,周内市场成交价格较上周基本稳定。终端需求平淡,未见明显起色,渠道间走货放缓,各层级商家库存充足,继续进货能力不足。

半钢胎方面,周期内市场成交价格变动不大,终端需求疲软,市场成交一般,为增加销量,部分代理商根据工厂促销政策给予渠道一定幅度让利,对整体销量带动有限,国内市场运行偏弱。

预计下周期轮胎样本企业产能利用率仍存走低预期。轮胎企业整体出货表现不佳,4月份新订单减弱,排产存走低预期,加之整体库存压力攀升,部分企业或在月底或4月初存检修计划,将对整体产能利用率形成一定拖拽。

市场方面,半钢胎及全钢胎整体出货表现不及预期,社会库存高位,且多数业者对后市需求预期信心不足,市场整体进货更为谨慎,预计下周期市场以缺货补齐,消化库存为主。