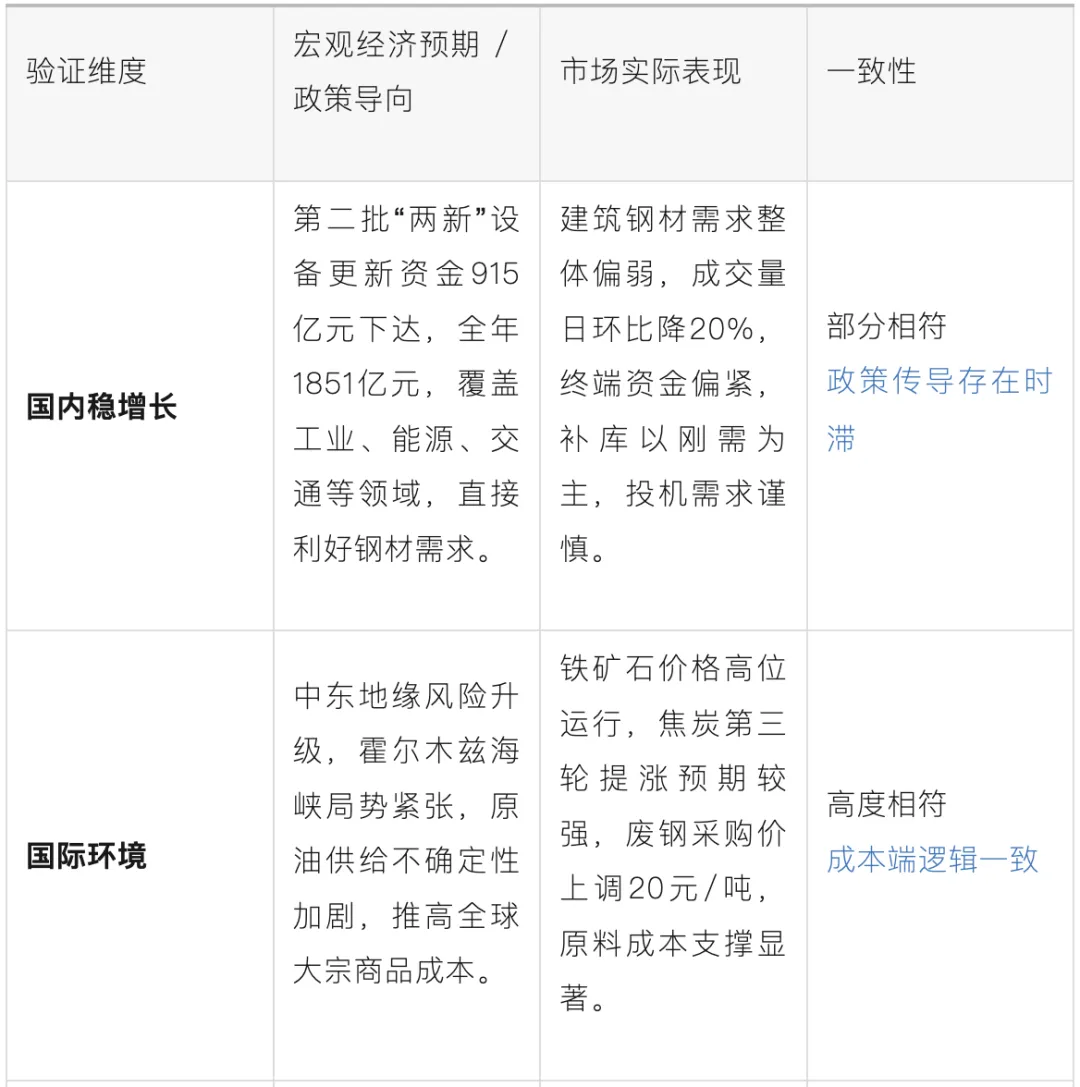

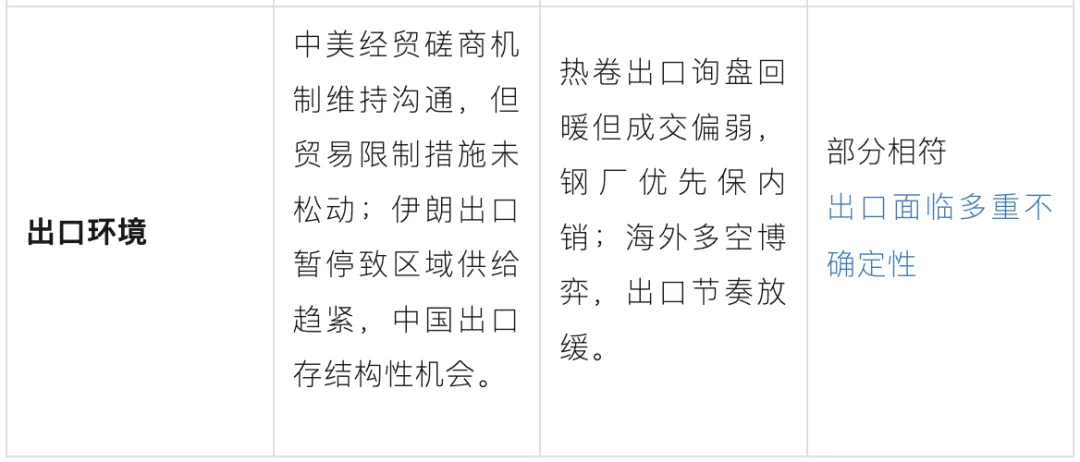

核心结论:当前钢铁建材市场整体运行与宏观经济政策导向基本相符,但存在传导时滞。国内稳增长政策(设备更新资金、宽松货币)已为需求端注入中期利好,但短期市场仍受制于终端资金偏紧和信心不足,呈现“强预期、弱现实”特征。国际方面,中东地缘风险推高原燃料成本,与市场成本支撑逻辑一致。预计5月钢价先扬后抑,中期在政策落地推动下中枢有望抬升。一、宏观经济政策与市场表现一致性验证

以下从国内政策、国际环境、产业政策、货币金融四个维度,对比宏观预期与市场实际表现,评估一致性程度。注:一致性评估基于宏观政策预期与市场数据表现的匹配程度,部分相符意味着方向一致但强度或节奏存在差异。

二、市场运行特征深度解析

需求端:政策托底与市场疲软的博弈

宏观经济报告指出,设备更新资金及区域发展战略将形成新的钢材消费增长极。但当前市场仍处于“政策预期向好、现实需求偏弱”的窗口期。五一假期建筑钢材成交量降至10.2万吨,日环比降20%,终端资金偏紧是核心制约。区域分化显著:湖北、浙江需求同比有增长,而福建成交同比降27.8%,印证了“结构性复苏”特征。预计随着二季度资金加快落地,需求有望自5月下旬起逐步改善。供给端:环保限产与产能释放的平衡

宏观经济报告中提及的河北环保限产预期,在市场日报中已有体现:京津冀产能利用率上升2.24%,但5月限产预期增强,后续供给将边际收缩。全国螺纹钢总库存环比减少38.23万吨,去库速度放缓,显示供给端虽有收缩但力度有限。10家钢厂发布检修计划,武钢昆钢2号高炉检修2天,供给端呈现“阶段性收紧”格局,与宏观预判方向一致。成本端:原料高企与利润空间的挤压

国际地缘风险通过能源—原料—钢材的成本传导链条清晰可见。铁矿石价格维持高位,焦炭第三轮提涨预期强烈,废钢价格小幅上行,长流程钢厂盈利空间收窄,短流程亏损压力略有缓解但仍在盈亏线附近。宏观经济报告中提示的“原油价格波动将推高钢铁生产与物流成本”已在市场数据中得到印证,成本支撑成为当前钢价的重要底部。库存端:去化放缓与区域分化

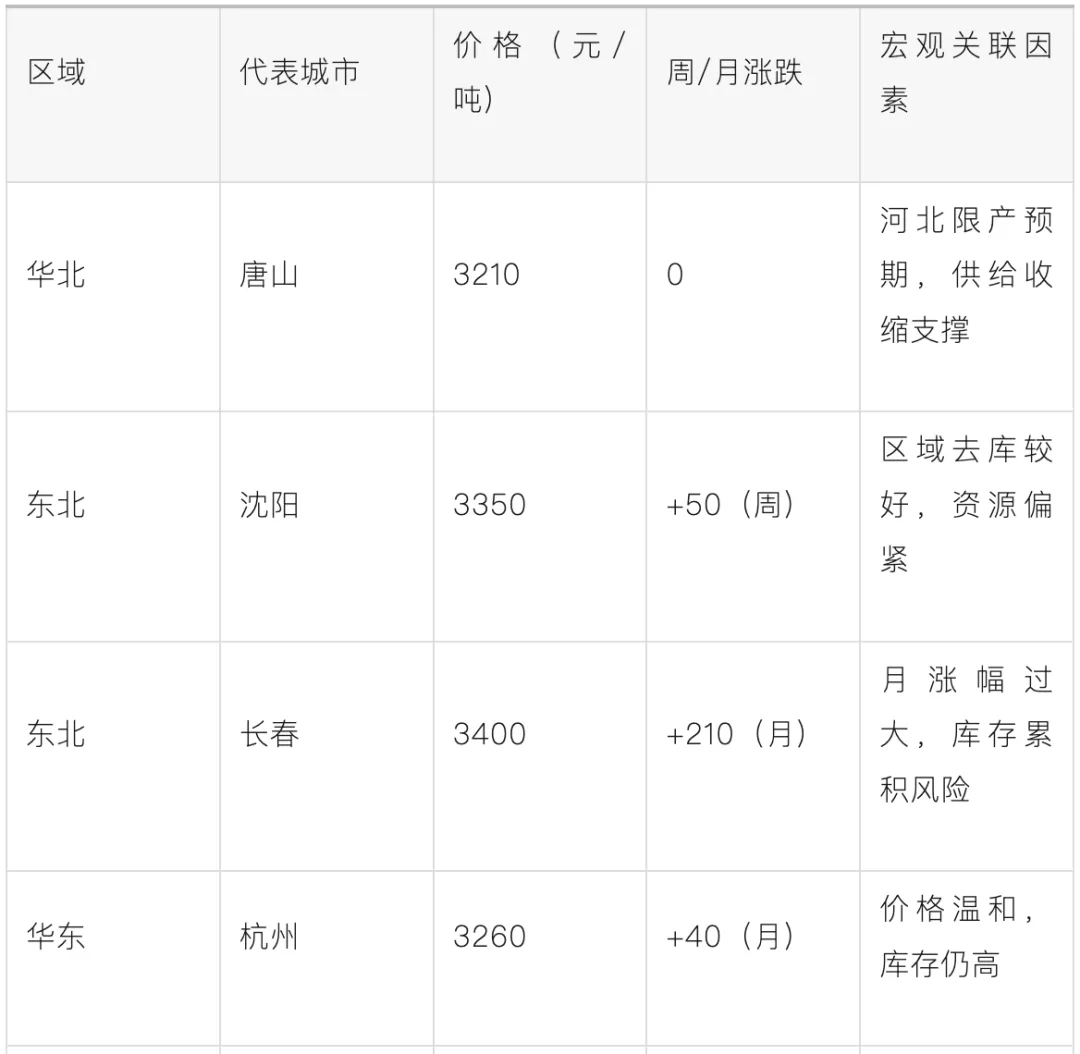

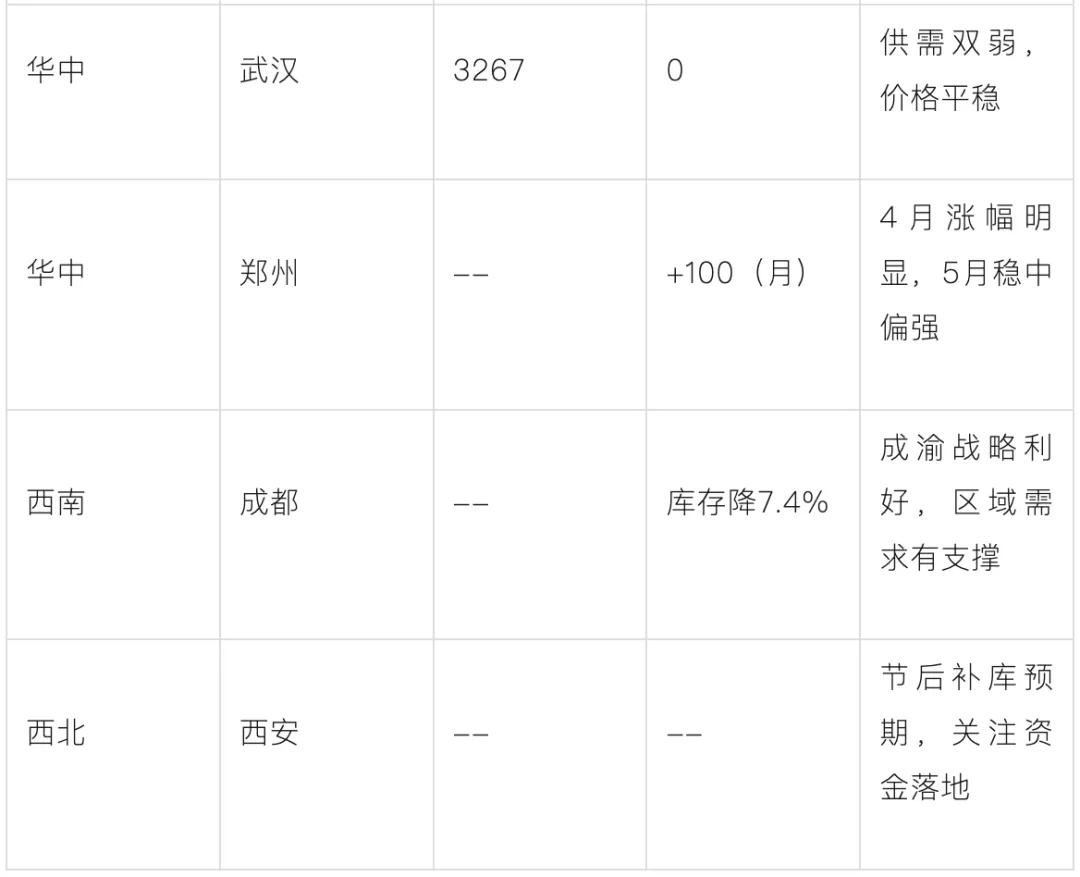

全国螺纹钢总库存连续下降但速度放缓,与宏观经济报告中“库存连降7周”的趋势吻合。区域分化显著:成都螺纹库存降7.4%,西南去库良好;安徽社会库存同比仍高,去库压力较大;东北库存降4.1%,沈阳小规格资源缺货。区域表现差异与各地需求复苏节奏、供给调节力度密切相关,也与成渝等区域战略带动的需求增量形成呼应。三、区域市场与价格分析

宏观经济报告重点提及的成渝双城经济圈战略,在区域市场中已有初步反映:西南成都螺纹库存下降1.74万吨(降幅7.4%),价格稳中有升,显示区域需求具备韧性。华北唐山价格3210元/吨持平,后续限产预期下供给将收缩,价格支撑较强。东北地区沈阳周比涨50元/吨,但长春月比涨210元/吨后库存累积,需警惕回调风险。注:部分城市因假期暂无最新报价,以节前或估算数据代替。宏观关联因素为分析师结合宏观经济报告的综合研判。

四、市场展望

短期展望(5月上中旬):稳中偏强,但高度有限

在宏观经济政策“稳中求进”的总基调下,节后补库需求叠加成本支撑,预计建筑钢材价格将稳中偏强运行。唐山螺纹价格有望在3210-3250元/吨区间小幅抬升,杭州、广州等华东华南市场跟涨。但受制于终端资金偏紧和库存去化放缓,涨幅空间有限,预计幅度在30-80元/吨。宏观经济报告中提到的“中东地缘风险”若持续发酵,原料端将继续为钢价提供底部支撑。中期展望(5月下旬至6月):先扬后抑,政策落地是关键

宏观经济报告明确指出,“两新”设备更新资金及成渝双城经济圈规划将实质性拉动用钢需求。但考虑到政策传导通常需要1-2个月,预计5月下旬起需求端将逐步回暖。然而,供给端在环保限产和检修影响下边际收缩,供需格局有望改善。钢价或呈现“先扬后抑”走势:上半月在补库和成本推动下偏强,下半月若需求持续性不足、库存累积,价格将承压回落。宏观预期能否兑现,核心取决于资金落地节奏和终端开工率。综合预判:2025年5月建筑钢材市场将运行在宏观政策利好与短期需求疲软的博弈之中。在成本高企、供给收缩、政策托底三重因素作用下,价格中枢有望较4月小幅上移,但过程将充满震荡。建议市场参与者密切关注河北限产执行力度、中东局势演变及国内资金落地节奏,灵活调整经营策略。五、风险提示

地缘风险

—— 若中东出现实质性军事冲突,原油价格急涨将推高全球钢铁生产成本,同时可能抑制海外需求,对出口形成冲击。政策风险

—— 设备更新资金及区域规划若推进缓慢,需求回暖将低于预期,市场可能重回“弱现实”主导。供给风险

—— 若河北环保限产力度弱于预期,供给端收缩有限,将削弱价格支撑,加剧库存压力。需求风险

—— 房地产销售复苏可持续性存疑,基建资金到位若延迟,将制约建材需求释放。成本风险

—— 若铁矿石或焦炭价格因海外市场变化而下跌,成本支撑弱化,钢价可能随之下行。贸易风险

—— 美方若加征关税或扩大限制清单,将影响钢铁出口订单及市场信心。END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。