什么最容易,怪别人。什么最难,认自己。这两年多,大多数时候风险和机会我都是揉碎了给大家,无论对错。

我记得我上学的时候,数学课上课都不听课,照样考的很好,有的女同学,上课认认真真做笔记,结果还是不及格,还要来问我,所以不及格和老师没有任何关系。跟悟性是有很大的关系的。

我能做的就是把方法教给大家,适当的给出建议和筛选,逻辑说清楚我的判断和预期,节奏和短线适当的给出建议和筛选。过度的干预别人因果,会让事情适得其反,我们圈子内也同样适用。

五一假期很快就过去了,新股民愿意开盘,会有假期综合征,像我,这么多年,反而觉得假期是难得的清闲。

假期前的最后一个交易日,随着寒武的涨停,整个科创板达到高潮。

基本上688+半导体属性的品种都是大涨,寒武和芯原在盘中和收盘后看都是最优解,也是我周五重点关注的。不过虽然是最优解一般散户其实也买不起寒武,科创50就是一个很好的选择。

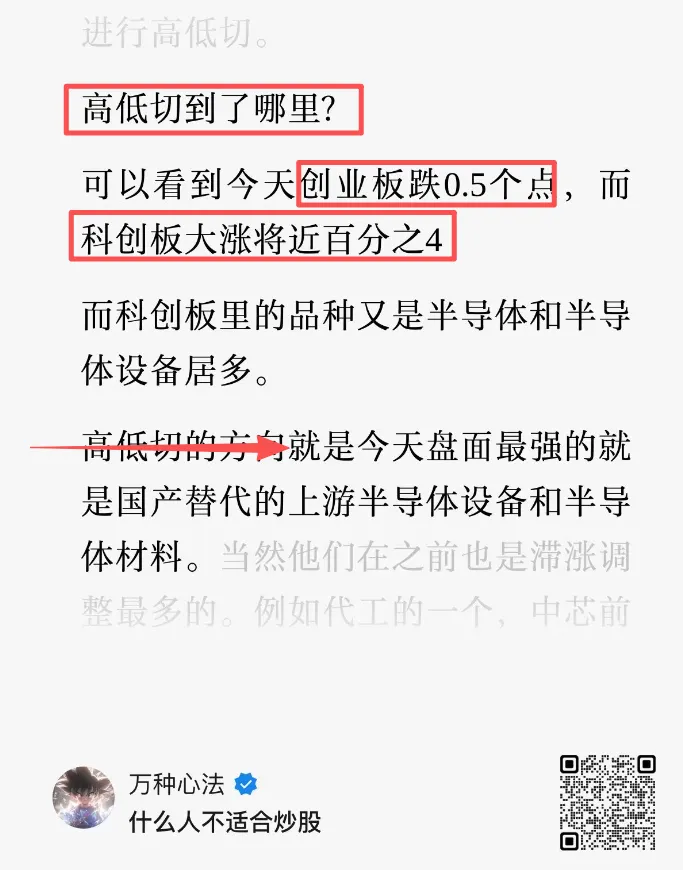

这件事,我在4月27日上周一的文章就跟大家讲过了,资金高低切的方向:

虽然大多数散户门槛达不到,但是该强调的也给大家强调了。

那么节后,这个方向还能关注吗?逻辑上是一定可以关注的,最多只有节奏上的风险。

寒武的发动其实可以用四个字来形容:大道,正合

根本原因有两点:

第一,国产替代本质上刻不容缓,逻辑依旧没变。

第二,高位的海外叙事的审美疲劳,部分资金顺着逻辑高低切换。

寒武,思元590/690代表着我们国产AI芯片的新生中军力量,这个涨停说明了资金的态度。去年8月12号的时候寒武涨停,国产半导体替代炒作了将近一个月。

在2026年国产AI芯片市场中,一线厂商的份额包括:昇腾,寒武,海光合计约160万至170万张。这些主要是参数量级较大,性能较好的芯片。此外,二线厂商如沐曦,壁仞等约五六家,合计接近100万张。昆仑芯预计也有30多万张的量级。这些主要用于AI推理相关业务的芯片合计约300万张。其余部分则包括像580系列以及一些用于推荐算法的芯片。

目前我们AI芯片国产替代的情况,大家都知道,肯定还是推理为主,国产芯片昇腾950,思元690,深算三号等等,能力还是处在早期阶段,现在只能较好的覆盖推理场景,训练场景还是需要依靠海外的高端卡。

所以才诞生了上个月我给大家强调的利通和宏景的走牛行情。我们的大厂,还是需要一些企业(算力租赁)去拿英伟达的卡来进行训练,总结就是,训练需求依旧需要依赖海外,国内这一块还是补不上,想国产进行训练,例如昇腾960,也要到明年下半年,开始逐步尝试进入。

不管怎么说,我们的代差还是需要努力追赶,尤其是外围封锁的情况下,是非常难受的,国产替代这件事是要完成,也一定要完成的。我们必须要在这场AI竞赛中有自己的高端AI芯片,所以很多技术突破的国产公司或者有突破苗头的公司还是要重点关注。

这里除了寒武,海光,芯原这种龙头,以及我们的澜起以外,这里给大家分享一家我比较看好的公司:

芯源*,前道涂胶显影设备唯一选择,国内唯一,该细分长期被日企东京电子垄断,目前芯源已经进入国内存储大厂客户验证阶段,只要验证通过,国内份额基本全部吃下,是巨大的业绩爆发点。

对于国产替代节奏自己把握,毕竟节前大涨了两天假期发酵了,没有先手就还是注意节奏。我常说的一句话,散户喜欢追在催化和发酵,割在回调和底部。

关于国产CPU

最近容量品种长城,也就是飞腾CPU比较受关注。

这个逻辑其实从一月份下旬的时候很多机构,例如国联等卖方都在吹,

原文如下:

【国联民生计算机】CPU:下一个存储的机会

事件:2026年1月6日,英特尔在国际消费电子展(CES2026)上发布第三代英特尔® 酷睿™ Ultra处理器。CPU持续创新,为AI时代打造坚实底座。第三代英特尔酷睿Ultra处理器的移动端产品线推出全新英特尔酷睿Ultra X9和X7处理器,均集成了英特尔锐炫™ 显卡,将带来更强大的图形处理能力。它们专为满足复杂的多任务处理而设计,能够随时随地从容应对游戏、内容创作和生产力等复杂工作负载。旗舰型号最高配备16个CPU核心、12个Xe 核心和50 TOPS NPU算力,带来高达60%的多线程性能提升。第三代英特尔® 酷睿™ Ultra处理器是首款基于Intel 18A制程节点打造的计算平台,代表了迄今为止英特尔最先进的半导体制造工艺,同时,首次获得了针对嵌入式和工业边缘场景的测试与认证,将为具身智能、智慧城市、自动化、医疗等领域提供支持。

AI时代计算产业发展的重点在于计算架构的创新,同时CPU等通用计算的重要性有望进一步提升。新型计算场景不断涌现,对运算速度、精度等要求越来越高,计算架构的创新成为计算产业发展重点。同时,在AI时代,大量计算基础设施的需求也有望提升,目前AI对存储的需求大幅增长,推动存储行业景气度持续提升。同样作为计算领域的基础设施,CPU的重要性也有望进一步凸显。

第一,高端AI服务器普遍遵循“每8个GPU搭配2个高端CPU”的配置,CPU是协调硬件、保障系统稳定的核心,无CPU则无法完成服务器启动、监控、故障诊断等系统级任务。第二,作为通用处理器,擅长处理序列化任务、复杂逻辑运算,能覆盖 AI 全流程(数据预处理、模型训练辅助、推理、后处理),尤其适配GPU不擅长的非并行化任务。第三,多年积累的软件生态(操作系统、数据库、开发工具)均基于CPU 设计,无需额外适配;处理非GPU适配任务时,CPU成本效益更高,能平衡性能与成本。因此,随着AI的发展,CPU的相关需求也有望持续提升,成为计算产业发展的重要趋势之一。

投资建议:新型计算场景不断涌现,对运算速度、精度等要求越来越高,计算架构的创新成为计算产业发展重点。同时,CPU等通用计算的重要性有望进一步凸显,在协调硬件、保障稳定、适配软件生态等方面具有重要意义,其需求有望随AI发展而持续增加。建议重点关注海光**、**长城、龙芯**、禾盛**等。

随后,1月21号,长城涨停,龙芯涨停,海光大涨13%。 但是后续CPU这件事没有形成共识,可以看到这几个公司的股价基本都是调整了好几个月,也就是如果你上次买在了发酵,目前只是刚刚回本而已。

直到最近英尔特4月24号开始跳空暴涨以后,开始映射到A股。

那么上面国联卖方在一月份发的东西,能否真的对标存储,我这里还是不太认可的。

为什么CPU的涨价形成不了像存储的周期一样的共识?

第一,客户结构决定了涨价天花板。存储下游客户极度分散,所有PC厂商、手机厂商、服务器厂商、车企、家电厂商都要买存储。三星面对的是几千个客户,没有一家大到能让他低头。CPU不一样,英特尔和AMD面对的是五个客户。CPU的下游高度集中在五大云厂商手里,这五个客户每丢一个意味着丢掉年度营收的两位数百分点。寡头对寡头的博弈里,定价权不是单方面的,云厂商手里有长协单,有切换到对方的威胁,有自研CPU的备胎。

第二,自研CPU是一条天花板。如果涨价太厉害,很多厂商会直接自研CPU,也并不是没有自研的备胎,这些自研CPU的存在给英特尔和AMD的涨价画了一条线。长得太凶会反向加速客户脱离X86生态。存储行业没这个天花板,云厂商不会自研存储颗粒。

所以CPU大概率不会像储存那样几个月翻倍,会更温和的涨价和发展。供需失衡是一个确定性事件,CPU和GPU1:8的配比发展到1:2甚至1:1的配比以及大厂的库存缺货也都是不能改变的事实。

关于节前的小作文,亚马逊给飞腾下了百亿的订单,三星代工万片晶圆这件事,就是A股在炒作的时候常见的戏码。

CPU到底短期能不能炒作,明天看长城能不能1字板就可以了。

国产CPU的品种很聚焦,就是上面的四个,想做就是在那四个里面选择,别的看别也没必要看。

大家在假期的关注度都在国产替代的半导体和CPU上,上面给大家说了一些逻辑,但是我这里还是要给大家在节奏上提个醒,没有先手,板块大高开一定谨慎。

相反的,在大家的关注度都在国产替代的时候,硬件以PCB和光为首的品种又有了悄然修复的预期,我们强调了几个月的磷化铟的云南**,PCB的上游品种,例如设备的芯碁**,电子布的中材**,以及光模块和光纤的龙头这些品种很可能又打出节奏差。

节后短线情绪看法:

1、散户抱团的美诺*依旧看好,他就是一个做t的池子,阴线加,阳线减,一直保留底仓。

2、接力,我们的宝光,螳螂,明天继续去弱留强,螳螂周五内部已经建议全部撤退。高度越剑,做短线的可以关注3板品种卡位他的预期,一共就三个品种,两个在我们上周关注的范围之内。

如果资金回流锂电,永衫先上板,越剑断板,那么永衫卡位越剑。

如果周三宝光直接加速卡掉其他的,那么宝光能上一波高度,但是需要国产替代的助推和华特以及水发向上的表态。同时满足的概率比较小。

螳螂关注半个月了,大家利润垫都很厚,也撤退了不做考虑,除非超预期。

如果连板情绪比较良性,越剑和3板中的一只同时都晋级,那么次日越剑和这一只都断板,代表连板承压,到时候又会发育周三断板的品种。如果继续不走断板那就需要后续再看,这个就没法预判了。

3、首板1进2关注,朗迪**。

所以多数时候先手真的非常重要。

其他的消息面的AI军工,稳定币这些在这里就不多说了。

总之,这轮牛市的本质就是:要办成大国博弈的一些事情。全力做多人工智能+国产替代不会吃亏。