一、市场概述

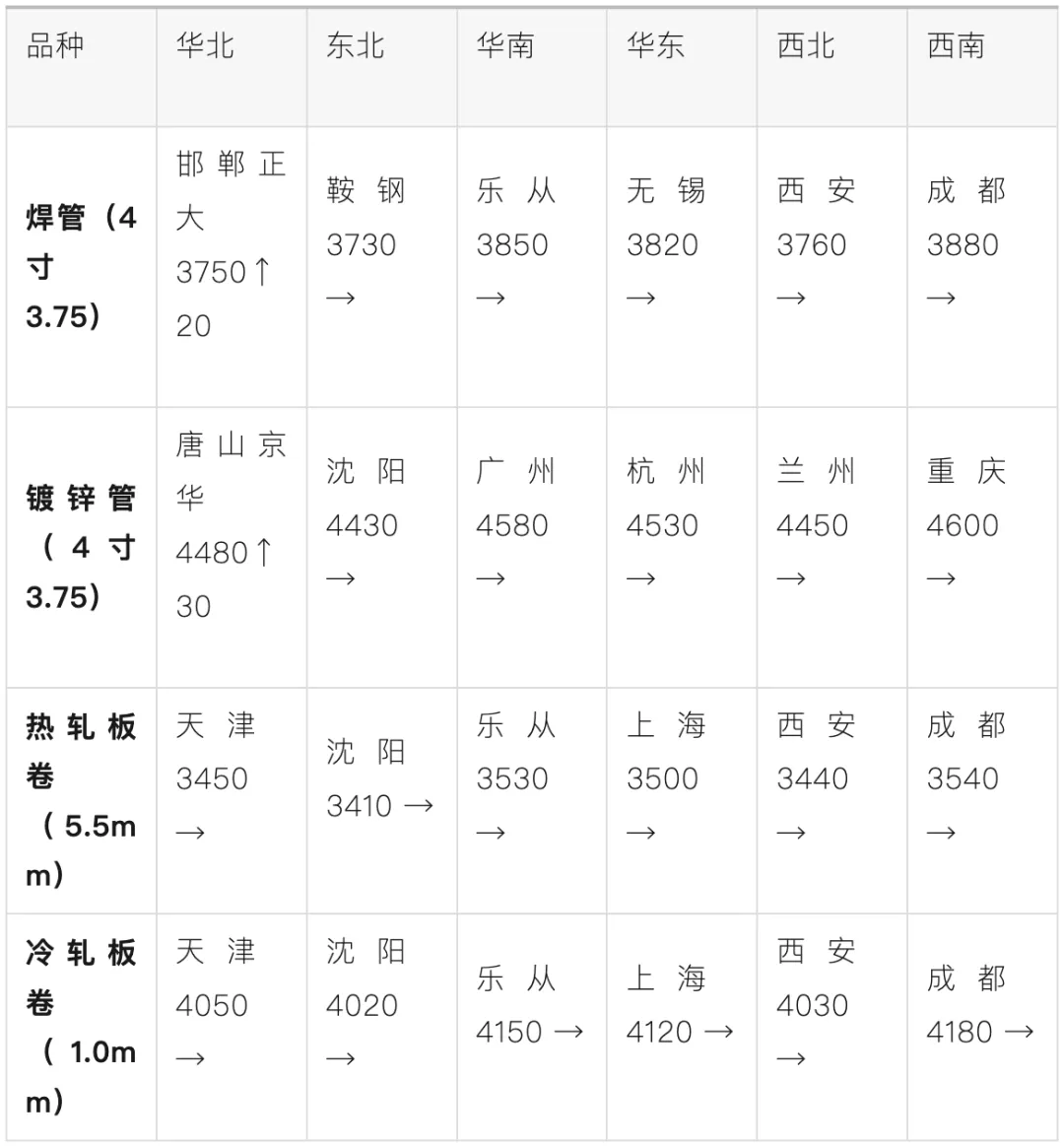

5月5日,国内工业用钢市场呈现“节后平稳启动,区域分化延续”的格局。假期期间(5月1日—4日),市场交易基本停滞,焊管、镀锌管等品种普遍休市。节后首日,华北地区主导钢厂率先小幅上调出厂价20—30元/吨,华东、华南市场则维持节前价格水平,整体成交以刚需补库为主,投机性需求偏弱。宏观层面,央行5月6日开展3000亿元逆回购操作,释放流动性充裕信号;中东地缘政治持续紧张(霍尔木兹海峡事件)对大宗商品情绪有所扰动,但尚未对国内钢铁供需基本面形成实质性冲击。综合来看,市场情绪谨慎偏稳,短期价格以窄幅震荡为主,符合我们此前的预期。二、各品种价格变化(单位:元/吨)

涨跌标注:↑ 上涨→ 持平— 暂无数据

数据说明:以上价格为主流钢厂资源含税过磅价,涨跌为节后首日较节前最后一日报价变动。

三、需求端变化信息

机械行业

据辽宁省钢铁PMI数据显示,新订单指数录得65.0%,制造业需求延续扩张态势,尤其工程机械、矿山设备等领域对中厚板、优特钢等品种的采购保持稳定。汽车行业

五一期间终端促销力度加大,但传导至钢材采购端尚需时间。冷轧、镀锌板卷等汽车用钢需求以刚需为主,市场备货意愿不强。房地产/基建

苏州等地提高公积金贷款额度,释放边际利好信号,但实际用钢需求恢复缓慢。螺纹钢、线材等建筑用钢需求仍处于低位,焊管需求受其影响,短期难以显著放量。出口需求

中东局势升级威胁霍尔木兹海峡航运安全,对钢管及板材出口的海运成本形成一定上行压力,部分外贸订单或出现延后。四、库存情况及主要钢厂调价信息

库存动态

1647.91万吨,周环比下降54.65万吨,连降7周,去库存趋势不变,但降速较节前略有放缓。唐山地区调研样本企业焊管库存维持低位,厂库压力不大,贸易商多按需补库。45港铁矿石到港量2494.7万吨(环比+216.2万吨),供应端有所恢复,但废钢资源仍偏紧,钢厂补库积极性较高。主要钢厂调价信息

唐山京华:热镀锌管出厂价统一上调30元/吨,执行4480元/吨(4寸3.75)。邯郸正大:焊管出厂价上调20元/吨,现4寸3.75报3750元/吨。华北其他管厂(友发、利达)及华东、华南主导钢厂出厂价暂稳。石横特钢、潍坊特钢:废钢采购价上调10—30元/吨,原料端成本支撑增强。五、重要政策/事件影响

地缘事件霍尔木兹海峡局势紧张:伊朗导弹“击中”美军舰报道引发全球关注,虽美方否认,但航运安全受到严重威胁。该海峡承担全球约1/3海运石油贸易,若局势恶化,将直接推高原油及钢材海运成本,并通过原油价格传导至钢铁生产成本端(焦炭、燃料油等)。对钢铁行业的影响为成本推升预期增强,出口物流风险上升。宏观政策央行开展3000亿元逆回购操作:5月6日央行以固定数量、利率招标方式开展3000亿元买断式逆回购(91天)。此举释放“稳货币”信号,有助于保持流动性充裕,降低实体融资成本,对中小钢贸商及下游制造业形成利好。中美高层对话 4月30日国务院副总理何立峰与美国财长贝森特、贸易代表格里尔举行视频通话。虽短期难有实质突破,但沟通渠道保持畅通,避免了经贸关系进一步恶化,对钢铁间接出口预期形成托底效应。六、市场展望

短期展望(5月下半月)

结合宏观经济预测,我们认为短期工业用钢市场将以“偏强震荡,成本支撑”为主。核心逻辑在于:一是原料端(废钢、焦炭)成本价格持续上调,挤压钢厂利润,封杀钢价下行空间;二是宏观流动性充裕,且地方债加速发行预期对基建用钢需求形成远期利好;三是库存处于低位,供给端因检修增多(武钢昆钢等10家计划检修)而有所收缩。预计焊管、镀锌管价格在华北地区仍有20—40元/吨的补涨空间,华东、华南市场以稳为主。中期展望(6月—7月)

需警惕“需求兑现不足”与“地缘风险外溢”的双重风险。一是随着雨季到来,建筑施工及部分制造业用钢进入传统淡季,需求或有边际放缓;二是中东局势若持续升级,可能导致原油成本大幅攀升,从而抑制终端消费,并引发海外订单萎缩;三是美联储主席更迭(5月15日)可能带来货币政策预期扰动,美元走强将对大宗商品价格形成压制。预计钢价中期将呈现“前高后低”的走势,核心波动区间可能下移。风险提示

霍尔木兹海峡事实性封锁将导致原油价格飙升至120美元/桶以上,海运成本激增,钢铁行业面临成本端与需求端的双向挤压。下游制造业新订单指数回落,叠加房地产用钢需求持续低迷,去库速度可能放缓。5月下旬钢厂检修完毕后,若产量恢复速度超过需求复苏速度,库存面临累积压力。END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。