炒股不懂核心逻辑,等于盲人摸象。

看懂行业所处位置,才能明白后续该用怎样的思路去看待节奏。

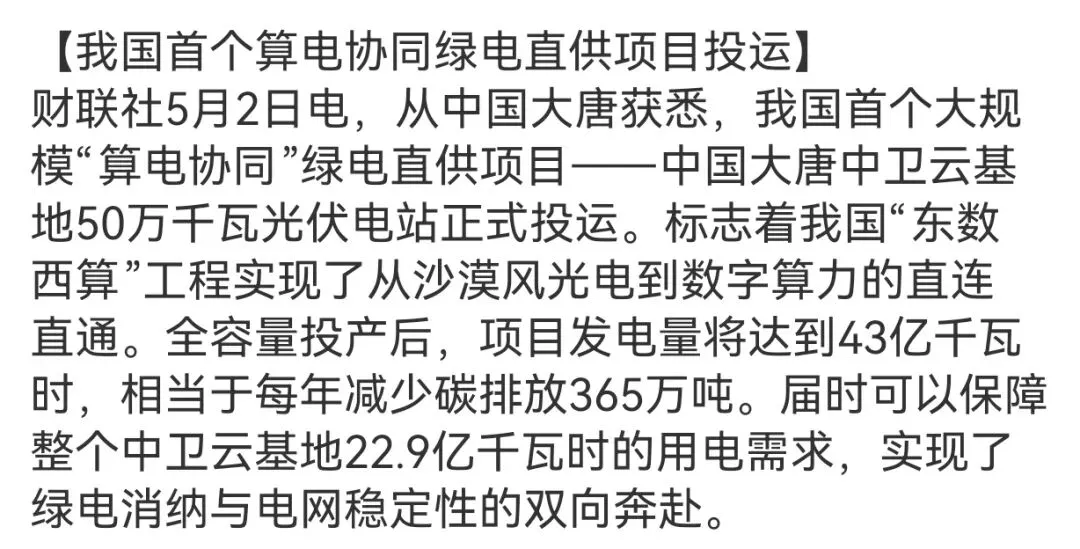

1,算电协同:

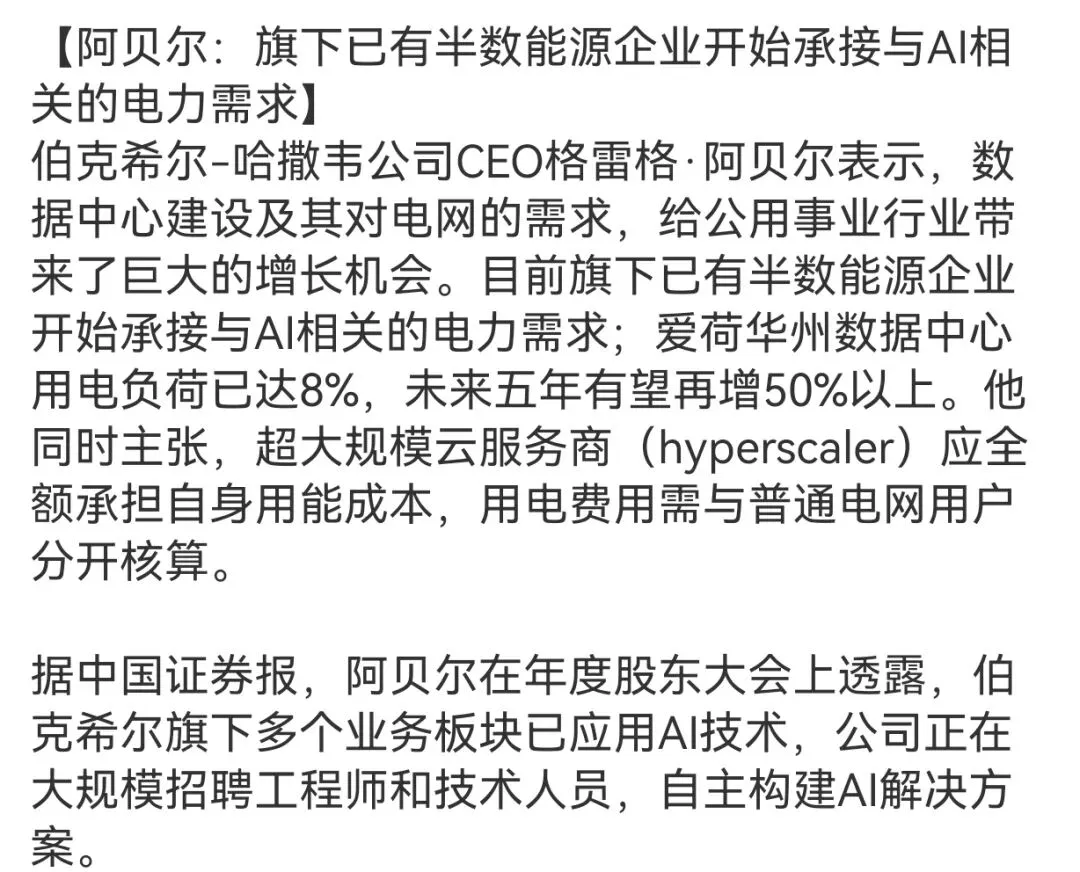

“五一假期伯克希尔股东大会上,阿贝尔说了句很关键的话:旗下已经有一半能源企业在接AI数据中心的用电了。

AI算力的用电需求,已经从讲故事,变成了看得见摸得着真金白银。

爱荷华州的数据中心,现在已经吃掉了当地电网8%的负荷,未来五年还要再涨50%。这意味着,电力行业的新增长,已经被AI算力给带起来了。

他还说,云厂商得全额承担自己的用电成本,不能让普通用户买单。

这背后,其实就是算力和电力深度绑定:以后算力中心在哪,电力就得往哪建,绿电、储能、电网配套都会跟着走。

在我们大力炒AI概念的时候,真正先吃到红利的,其实最大可能是电力这条线。”

当下整个AI算力行业已经走到了刚需扩容但被电力硬性约束的阶段,行业最现实的痛点,就是算力中心高耗电、运营成本居高不下,大规模扩建始终受电网容量、能耗指标限制,而另一边西部大量风光绿电常年存在消纳闲置,资源错配问题一直存在。

整个产业链从上到下,上游依赖高端芯片、光模块、PCB、液冷配套支撑硬件产能,中游是智算中心、数据中心的建设运营,下游覆盖大模型、AI应用、产业数字化全场景需求,整条链现在处在供不应求、产能跟不上需求释放的状态。

政策推动算电协同落地,本质是重新重构能源与算力的匹配格局,用西部绿电直供算力中心,既解决算力行业用电成本和扩容瓶颈,又帮新能源找到稳定消纳出口,同时完善电网调峰负荷结构。

往长远看,未来几年数字经济和新型电力系统绑定的常态化发展模式,后续算力布局会彻底向绿电富集区域倾斜,带动绿电、储能、智能调度、算力基建整条链持续扩容。

这是一个中长期产业趋势,后面产业能不能落地,也更取决于高端技术卡脖子、阶段性硬件产能过剩、用电政策落地节奏不及预期这些隐性压制因素。

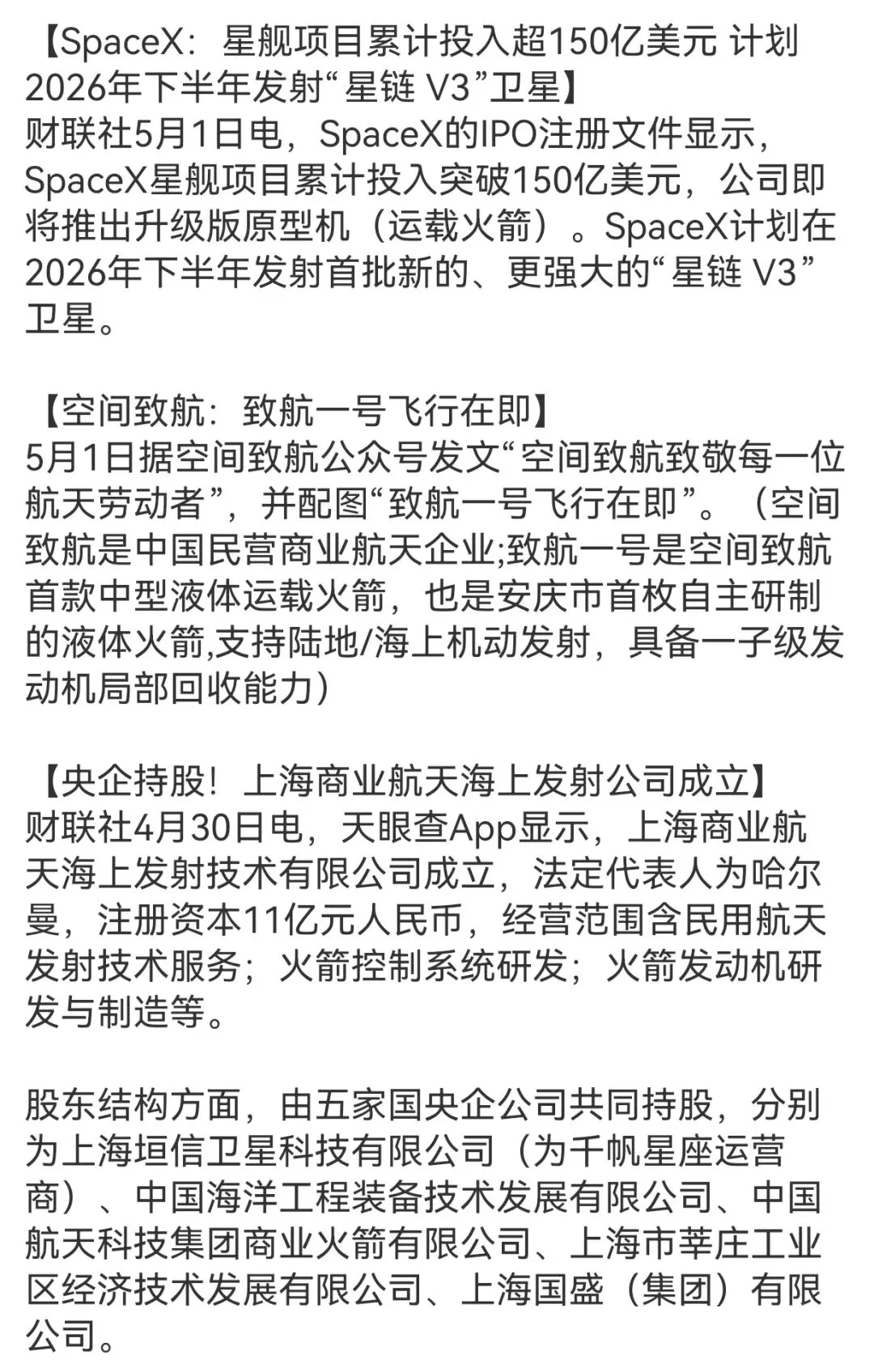

2,商业航天

SpaceX砸了150亿在星舰上,目标就是把发射成本打下来,靠低成本高频次发射,快速铺完星链。

国内这边,民营火箭搞回收、国家队建海上发射平台,目的都是解决怎么把发射成本降下来,让卫星组网变得更便宜、更高效。

海上发射,是商业航天的关键。不管是SpaceX还是国内的新公司,都在布局海上发射。海上发射不受陆基发射场的限制,轨道选择更灵活,还能避开人口密集区的安全顾虑,是未来大规模商业发射的标配。

以前商业航天更多是民营在摸索,现在国家队下场建发射平台、完善产业链,民营火箭搞技术突破,两边配合起来,整个行业的审批、发射、组网都会越来越顺畅,不再是零散的试验,而是体系化推进。

商业航天已经从早期的技术试验,进入到拼成本、拼规模的阶段了。

发射成本降不下来,组网规模就上不去,所有的太空应用都是空谈。

行业现在已经彻底告别早期单纯技术试验、概念炒作的阶段,进入国家队与民营资本协同、规范化规模化发展的新时期。

整个产业链涵盖上游特种材料、航天元器件、卫星芯片和结构配套,中游火箭制造、卫星组网、海上及陆地发射服务,下游卫星通信、遥感导航、太空物联网各类应用场景,整条链正在从零散布局转向体系化闭环建设。

眼下政策层面不断完善行业标准、简化审批流程、放开民营准入,叠加海外星链迭代升级、国内海上发射平台落地,背后是国家把商业航天定位成新质生产力核心分支的战略布局。

未来行业的发展格局,会朝着火箭可回收降本、卫星批量组网、手机直连卫星、低空及太空应用商业化持续渗透的方向走,产业增量会逐年释放,成长空间足够长远。

但真正的产业兑现需要时间沉淀,同时也要面对技术研发投入大、发射风险、轨道频率资源稀缺、国际竞争博弈这些潜在利空因素。

3,字节AI商业化

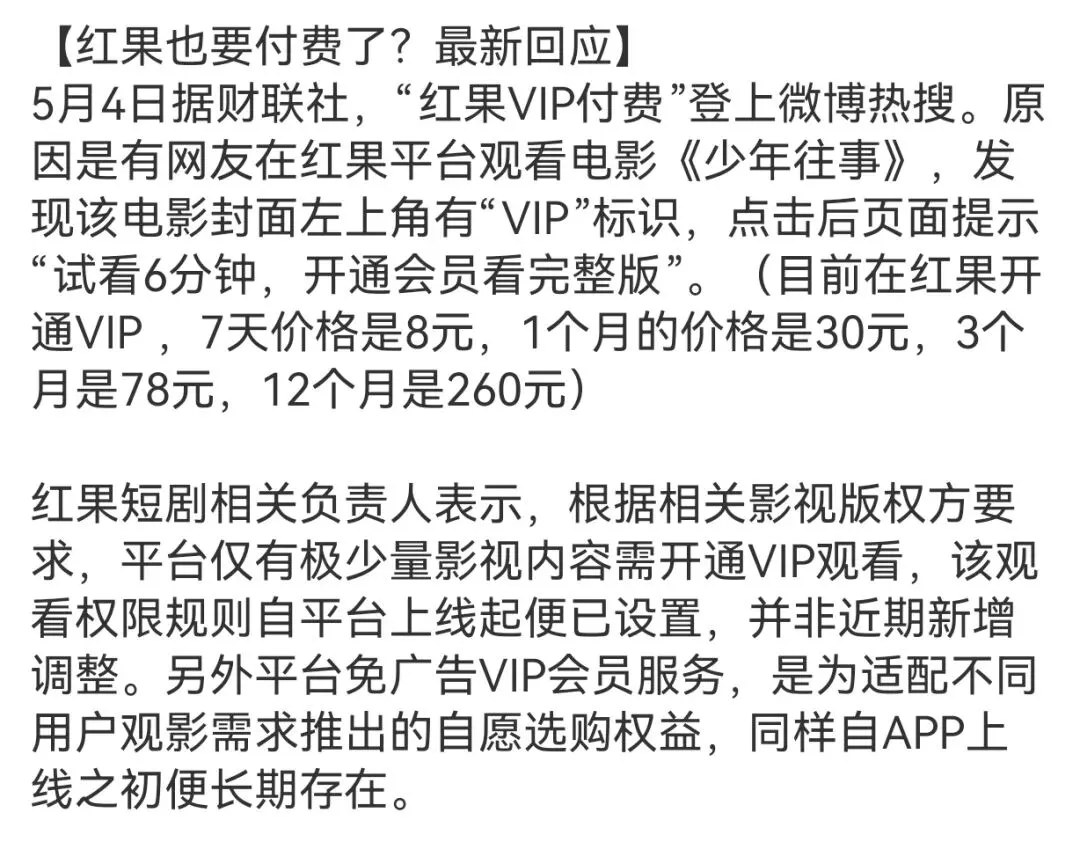

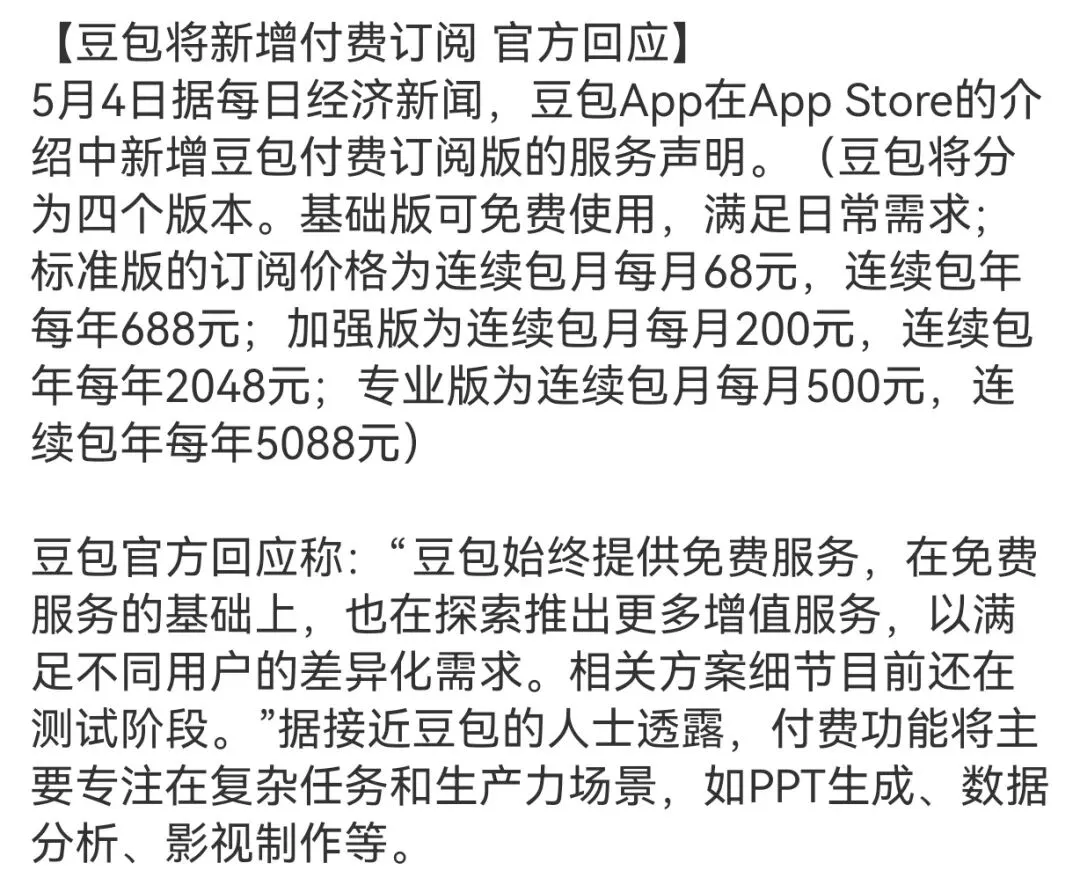

红果短剧被传要付费,豆包也在测试会员订阅,看来蹭免费流量的时代,已经走到头了。

红果这边,平台说不是新改的规则,但大家都懂,靠广告撑着的免费短剧模式,已经扛不住版权和运营成本了;

豆包那边,从几十到几百块分了四个档位,把PPT生成、数据分析这些复杂功能单独拎出来卖钱,说白了就是给AI服务做分层,靠免费引流、靠增值服务赚钱。

不管是短剧还是AI,都到了必须从“抢用户”转向“赚真钱”的节点。

短剧平台的广告收入养不起版权成本,AI平台的免费模式也撑不住算力消耗,只能逼着用户为内容和服务买单。

当下互联网AI行业已经走到流量见顶、必须靠商业化变现打开新空间的转折点,不再是单纯靠免费流量抢占用户,而是逐步探索付费订阅、会员模式、企业级服务等盈利路径。

产业链上游依托算力、数据中心、服务器硬件做底层支撑,中游是大模型研发、AI工具开发、内容短剧平台运营,下游面向普通用户和企业数字化降本增效需求。

行业内在核心需求,是AI从娱乐流量属性转向实用价值属性,一旦付费模式慢慢被市场接受、商业化路径跑通,会反向倒逼上游算力基建、硬件配套持续加码扩容,整个行业逻辑从单纯炒概念,过渡到有真实营收和需求支撑的趋势行情。

往后发展,AI应用会全面渗透生活与产业各个场景,头部平台凭借技术和流量优势形成壁垒,行业慢慢走向强者恒强的格局。

ai产业底子虽然扎实,但是也要警惕行业竞争内卷、监管政策趋严、商业化落地进度不及预期、版权及合规争议这些不确定因素。

4,机器人

机器人已经从实验室,真正走到了量产和落地的阶段。

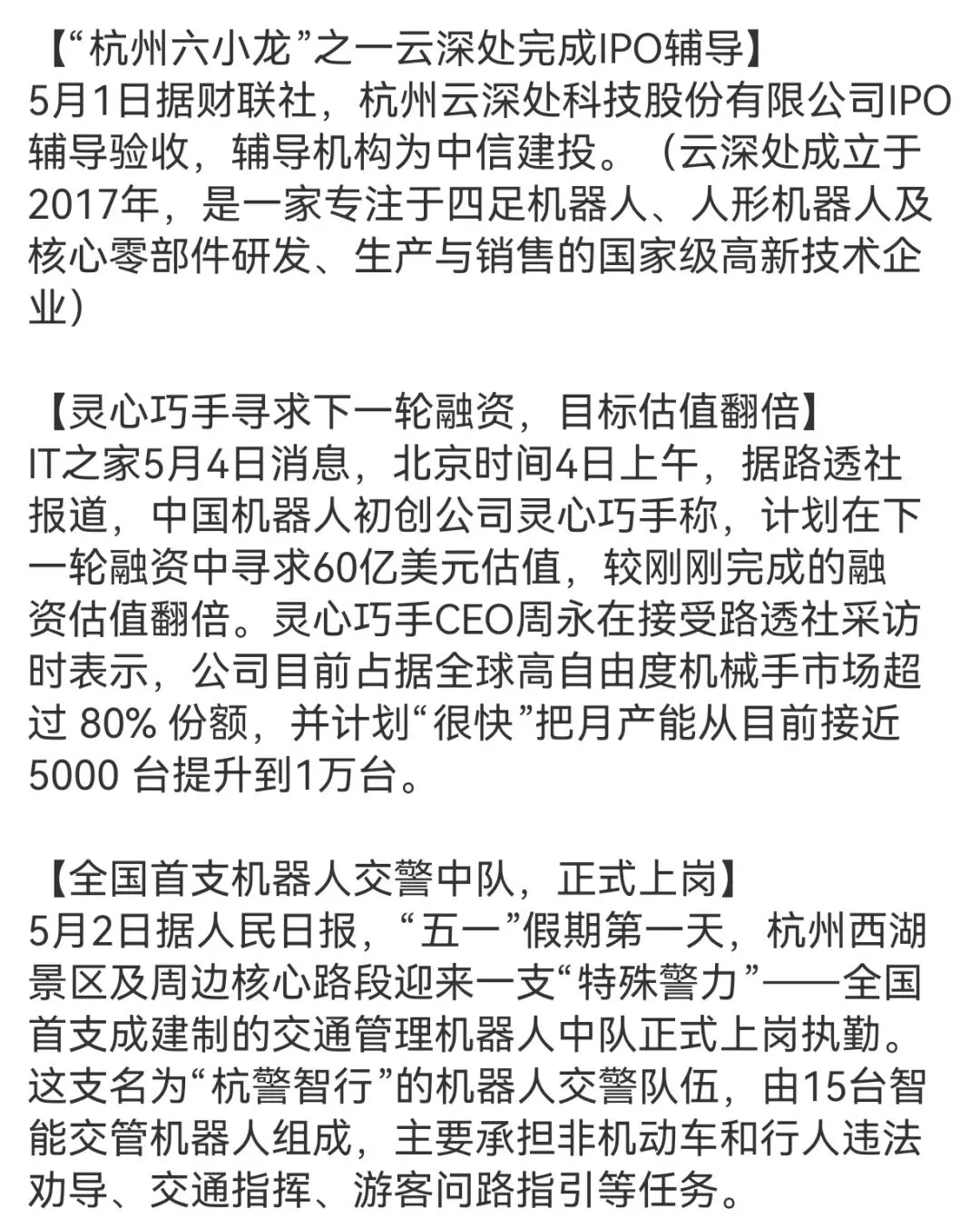

云深处完成了IPO辅导,作为“杭州六小龙”之一,它的人形机器人和核心零部件已经准备好接受资本市场的检验;

灵心巧手的机械手占了全球80%的份额,还在扩产能、冲估值,说明核心零部件的国产替代,已经在全球打出了名气;

连杭州西湖景区,都用上了全国首支机器人交警中队,机器人已经从工业场景,真正走进了日常生活。

机器人已经摆脱了从早期的单纯概念,进入到拼技术、拼产能、拼落地的阶段实质性阶段。

上游核心零部件的国产替代、中游本体的规模化生产、下游场景的商业化应用,都在同步推进。

往后真正能把技术变成产能、把产能变成订单的玩家。才是未来最大的赢家。

目前行业正处在工业机器人稳步渗透、人形机器人技术验证逐步落地的过渡期,人口老龄化加剧、制造业用工成本攀升、高端制造国产替代提速,是行业最核心的内在刚需。

产业链上游集中在减速器、伺服电机、控制器、传感器这些核心零部件,中游是机器人本体制造与系统集成,下游覆盖工业制造、物流仓储、医疗服务、家用特种多场景应用。

当下政策持续加码机器人产业扶持,资本也在密集通过IPO、融资布局赛道,行业已经从过去纯题材讲故事,转向技术迭代、零部件国产替代、场景逐步落地的实质阶段。

未来几年的发展格局,工业机器人渗透率会持续提升,高端零部件自主可控进度加快,人形机器人会慢慢从试验走向小批量商用,整条赛道具备长期成长逻辑。

但也要客观看到,行业存在核心技术壁垒高、研发成本高昂、应用场景碎片化、宏观经济影响企业资本开支这些现实压制,适合作为中长期潜伏观察方向,不适合过度透支短期行情预期。

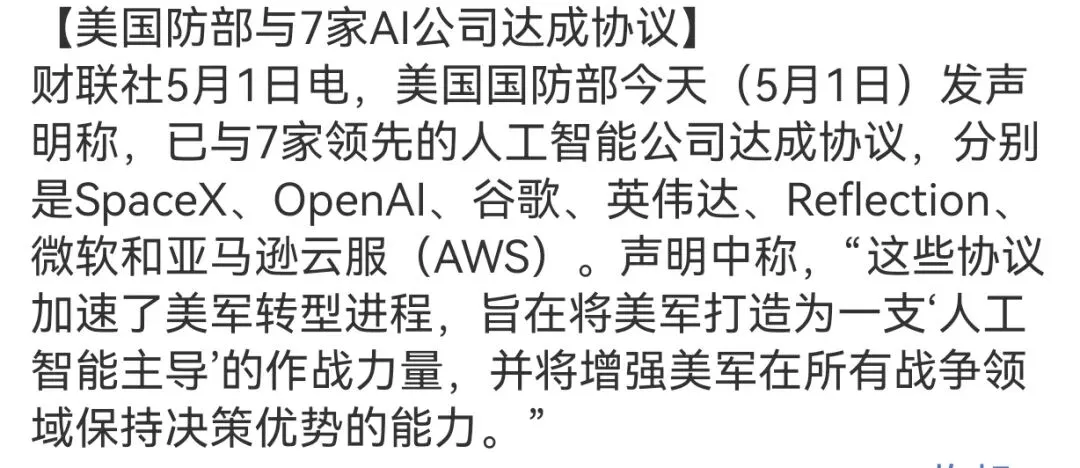

美国国防部直接和7家AI巨头签了协议,把OpenAI、英伟达、SpaceX这些公司拉到了一起,目标就是把美军打造成一支“AI主导”的作战力量。AI已经不是只用来写文案、做PPT的民用工具了,它已经上升到了国家战略和军事层面。

这些协议的核心,就是把AI的决策优势、算力优势、卫星通信优势,直接变成战场上的战斗力。

当AI被用在军事领域时,它的需求、它的迭代速度、它的投入规模,都会被拉到一个全新的级别。

这对我们来说,也是一个信号:AI的竞争,已经从商业公司的内卷,升级成了国家之间的技术博弈。

不管是算力、还是AI大模型,只要能跟上军事和国家战略的需求,就会获得源源不断的资源和订单。

将来随着AI的应用,在各个行业领域的落地,会更加加速AI产业的发展。

读懂每个行业当下所处的发展阶段、产业链运转逻辑、其内在价值以及未来刚需,对未来几年行业的格局演变,才能在行情轮动里守住节奏、不盲目跟风,安心享受认知带来的红利!