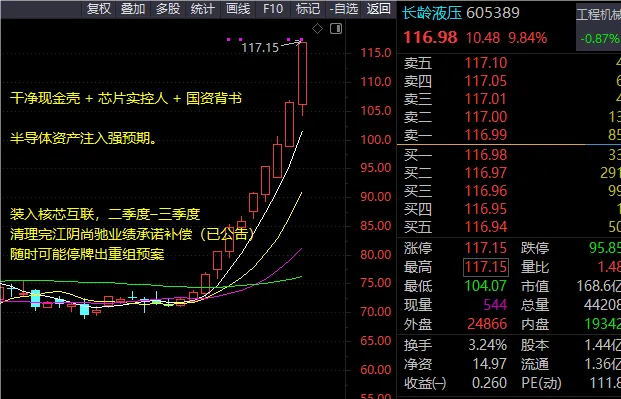

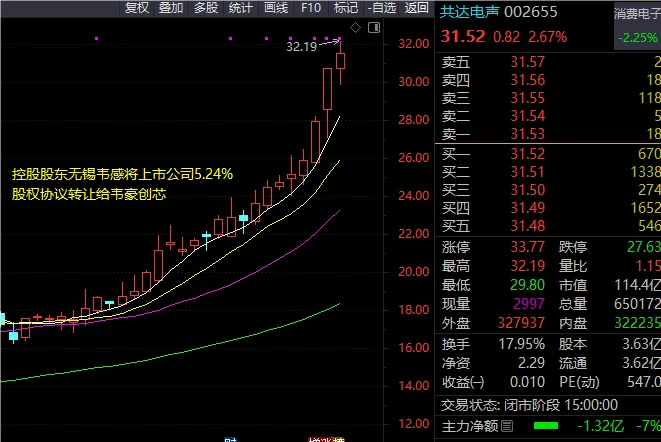

资产注入预期引爆行情,重组摘帽赛道迎来黄金炒作窗口

- 2026-06-23 22:29:13

本文仅为个人记录,不作为推荐依据,本人也无意于推jian任何个谷,文中所有信息仅作为举例说明,不作为买mai依据,买者自负,卖者也自负,炒古有风险,买卖须谨慎

另外因为公众号改了推送机制,如果没有经常阅读、没有经常点“在看”、没有设置“星标”,就会减少推送,所以,大家最好都设置下“星标

研报分享

一、【国金电新】AIDC电源观点更新:台达Q1业绩超预期,业绩期后关注电源送样、客户进展

4月30日台达发布2026年Q1业绩,实现收入1594亿新台币,同比+34%,其中电源业务占比大约为54%,净利润205.6亿新台币,同比+101%,超市场预期。Q1毛利率高达37%,环比+2.4pct,规模效应及AI高毛利产品占比提升继续释放高增长红利。

近期麦格米特、欧陆通、科士达等电源公司陆续发布年报、一季报,由于原材料涨价、汇兑损失影响,短期业绩均有所承压。展望后续,我们认为短期业绩对股价的影响会逐步减弱,客户项目进展、订单预期、格局对估值的影响将逐步显现。我们重点推荐在海外客户/订单有实质性进展且有望在年内看到海外订单落地的公司麦格米特、欧陆通、科士达、中富电路等。

Q2-Q3主要催化梳理:

麦格米特:Q2 Rubin电源认证有望通过,HVDC在海外客户开始送样等。

欧陆通:预计Q2-Q3谷歌项目有望送样通过,年底前开始小批量出货。

科士达:海外UPS代工订单持续落地。

中富电路:谷歌、AWS、AMD等海外客户三次电源PCB收入开始起量,业绩逐季度释放。

二、【天银机电】深度绑定垣信卫星与SpaceX,卫星恒星敏感器核心供应商

【液冷+商业航天】双Buff液冷基本pαn稳固,提供持续xian金流,卫星业务全球稀缺(唯二卡位、唯一产能)具备高弹性

卫星业务:外延并购华清瑞达+上海汛析+天银星际3家射频仿真订单翻倍,恒星敏感器核心圈卡位

1、天银星际,主供卫星平台侧-恒星敏感器,核心圈卡位(年初1箭14星、8星用天银、占57%),累计301台产品在轨运行,主供银河航天、垣信卫星、上海微小等,海外客户# 深度绑定SpaceX看点:24-25年低轨卫星放量目前订单增速翻倍+

空间测算:单敏感器平均价值100w,单星配套5-6个,预计单星价值600w+,毛利率60%,假设xw+G60预计3000颗卫星,收入弹性预计180亿+,带来li潤54亿,预期差极大

2、华清瑞达,占卫星收入80%+,主业射频仿真+目标模拟器(配套雷达)

看点:新增订单倍shυ+增长 23-25年ShΙ占率持续提升

3、上海汛析,防务电子系统、雷达通信宽带频谱测量、综合测试测量仪器等

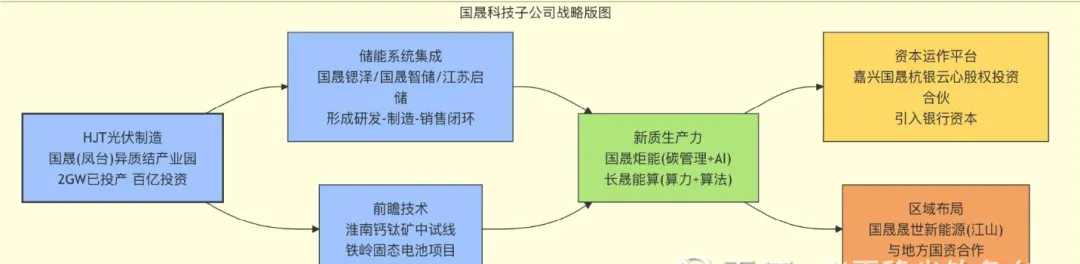

太空光伏(未证实)+成立智储科技公司+储能+钙钛矿光伏组件

1、网传公司成功为某商业航天公司6U立方卫星提供HJT光伏系统,单星输出功率15W,较砷化镓方案效

率提升18%、重量减轻25%,且已稳定运行超1年。(未证实)

2、2026年3月31日讯,近日,国晟智储科技成立,注册资本2000万元,经营范围包含:人工智能行业应

用系统集成服务;电子产品销售;人工智能应用软件开发;云计算设备销售等。该公司由国晟科技全资持股。

3、公司主营业务包括大尺寸高效异质结(HJT)光伏电池的研产销;异质结(HJD)、TOPCON、PERC等组件的产销。异质结(HJI)组件主要应用于集中式电站、分布式电站、屋顶电站等场景。

4、2025年10月14日晚公告,子公司安徽国晟新能源拟2.3亿元增资铁岭环球,增资后持股51.11%。后者拟投资年产10GWh固态电池产业链AI智能制造项目,推动储能业务发展。

5、公司控股75%的恒立聚能正在推进5MW钙钛矿光伏组件中试生产线项目。公司在淮南基地计划于2025年上半年增建100MW钙钛矿叠层电池组件中试线和检测中心。

四、【大胜达,下一个东芯股份 - 信创GPU复刻存算一体化估值之路】

供给端深度收缩,信创GPU标的估值处于历史低位:目前国内具备完整GPU研发能力且完成龙芯、飞腾、华为、申威全栈CPU适配的厂商不足5家,芯瞳在信创细分市场实际处于"寡头竞争"格局。随着第三代GB3000流片在即,若成功则将确立信创低功耗GPU领域的有效供给优势,标的稀缺性将推动估值快速修复至行业中枢。

需求端强制性爆发,党政八大行业刚需释放:信创2.0时代从CPU向GPU延伸,党政八大行业(金融、电信、能源、教育、医疗等)桌面终端与嵌入式系统国产化替代进入强制推广期,2026年信创GPU采购规模预计突破50亿元。芯瞳主打低功耗嵌入式GPU(CQ2040/GB3000系列),精准卡位政务办公、金融柜面、工业控制等对性能要求不高但稳定性、合规性要求极高的场景;与砺算科技硬刚英伟达的消费级红海不同,芯瞳选择"低功耗嵌入式"差异化路线,避开与摩尔线程、壁仞科技等巨头的正面厮杀。同时,车规级产品已完成认证布局,随着L3级自动驾驶渗透加速,车载以太网、域控制器等场景带来额外增量空间。信创市场由政策驱动、预算保障,下游对价格敏感度低,需求刚性远超消费级市场。

制度设计锁定风险下限,产业资本赋能估值重估:大胜达以"半价"(20亿估值 vs 砺算35亿)参与GPU赛道,并设置严苛保护条款:5.5亿元分阶段支付,2.5亿元与第三代GB3000流片挂钩;即便流片成功,仍需连续两年营收达5亿元;若失败则触发8%年单利回购+实控人无限连带责任。这种"低估值+里程碑对赌"的混合模式,既保留GPU赛道的高弹性,又将单项目风险敞口控制在3亿元以内,显著优于东芯"裸奔式"投资的被动局面。大胜达年经营现金流2-3亿元,账面货币资金10.71亿元,为芯瞳提供充足弹药支持,同时包装主业成功转型科技投资平台,获得估值体系从传统制造业向"主业+硬科技"双轮驱动的切换溢价。

弹性测算:大胜达当前市值约80亿元,账面净现金10亿+(无有息负债),包装主业价值60亿(年经营性现金流3亿元,20-30倍PE)。芯瞳半导体持股24.94%,投前估值20亿元;若GB3000流片成功并达成5亿营收对赌,芯瞳确立信创GPU细分龙头地位,若车规级产品取得比亚迪、蔚来等主流车企认证并放量,或信创订单超预期,参考GPU行业稀缺性,给予整体估值300-400亿元,叠加包装主业成功转型科技控股平台的估值溢价(现金流+平台属性,给予80亿元估值),合计目标市值约380-480亿元,较当前市值存在375%-500%空间。

重组交流

近期市场中,拥有明确资产注入预期的标的,整体走势强势亮眼。

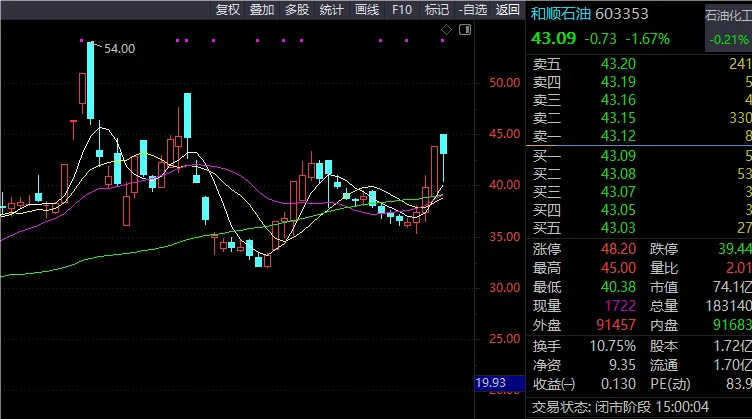

最近跨界并购重组临近落地的品种,往往容易走出趋势行情,比如可以重点留意和顺石油,公司正在收购奎芯科技。

对标来看,奎芯科技堪称mini 版芯原股份 + 澜起科技,赛道和想象空间都很足。

给大家分享一条稳健套利逻辑:当上市公司实控人变更满三年,往往就到了资产注入的关键时间窗口。

因为上市公司实控人变更满三年,一方面是法定股份限售、监管严控期刚好结束,合规上可以做资本运作;另一方面新股东三年打底清理壳资源、理顺公司治理,刚好到了资产注入、产业并购、做高市值的最佳时间窗口,再加上市场资金形成炒作共识,所以每年到时间点都会批量走出翻倍趋势牛股。

建议大家近期多花点时间深挖标的,直接以松发股份为参考模板,

重点筛选2023 年完成实控人变更的上市公司。

而且从年初资金挖掘逻辑的角度来看,今年大概率就是资产注入预期的大年,哪怕只是题材预期,资金也愿意提前炒作拉升。

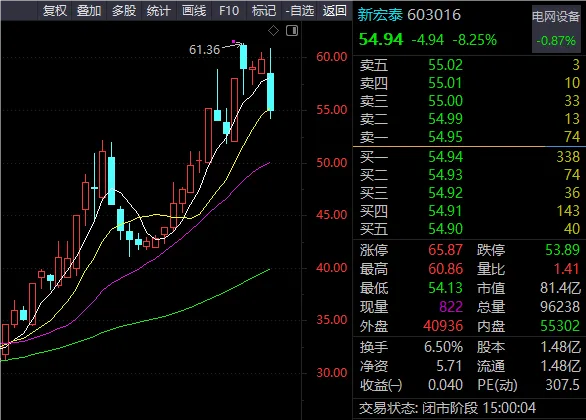

就像新宏泰,这个我前面有写下一个大胜达?政策加持,并购重组主线持续升温

新宏泰我是看他全程从底部一路走出来直接翻倍,逻辑完全契合这套实控人变更 + 资产注入预期的玩法,值得好好借鉴复制。

其实最近的重组我也提到很多:

大胜达:问询函落地 + 锁仓延长,GPU 并购逻辑全面坐实!

*ST金泰:退市边缘博弈!光刻机超微弧氧化技术+军工涂层加持,摘帽可期?

拿住主线,守好重组,震荡之下的下一个 “华胜昌” 可能藏在这条线

国资净壳 + 牛散抱团!祥龙电业:水务稳底盘,半导体 + 商业航天双主线突围

(以上案例仅供参考学习,感兴趣的可以去回看)

ST宁.视

明日名称会改为st宁.视

这个被ST也在预期内,之前有跟大家交流,他的重组一样刻不容缓,甚至可能比科科还要急迫

一、G.QY的现状

1. 国资绑定:7.8亿真金白银,套牢的是开封市政府

2019年,开封金控以7.835亿元(折合每股约9.12元)受让股权,拿下公司控制权,实控人变更为开封市人民政府。这笔交易溢价率超100%,是真金白银的国资投入,一旦公司退市,这笔投资基本打水漂,对地方政府的政绩和资产证券化率目标都是直接打击。

2. 保壳生死线:2026年不翻身,就直接退市

2025年,公司营收不足1亿元且净利润为负,已触发创业板退市风险警示条件,将被实施*ST。2026年是唯一救命窗口:必须同时实现营收≥1亿元+净利润转正,否则将直接退市,国资7.8亿投紫打水漂。传统主业已连续多年萎缩,内生增长完全枯竭,想保壳只能靠外部资产注入或并购。

3. 【优质“净壳”属性:财务干净,无债务包袱】

资产负债率仅10.31%,几乎没有有息负债,货币资金9904w元,也无商誉减值雷。这种低负债、高现金的干净壳,是国资推动资产整合的理想标的,不存在债务重整的复杂阻力。

4. 重组历史:四次失败,但国资从未放弃

2015-2021年,公司先后四次尝试重组(机器人、安元科技、金盛热力、长隆通信),全部折戟。但开封国资接盘后,仍在持续推进业务调整,2025年底还收购了泰亨光电70%股权,试图增厚营收,说明整合意图从未改变。

二、G.QY..视.讯“5-8月是最容易出动作的窗口”,这个时间对GQY来说,不是“可能”,而是“必须”:

Q2(4-6月):年报披露和监管问询告一段落,正是启动重大资产重组的最佳时机,不会引发监管过度关注。

Q3(7-9月):并表关键期。如果要通过收购资产并表来满足全年营收和利润要求,最晚必须在三季度完成交割,否则数据无法体现在年报中。

Q4(10-12月):兜底期。如果三季度仍无资产落地,全年数据无力回天,退市风险将直接拉满,对开封国资来说完全不可接受。

三、结论确定性:G.QY的保壳需求比中国高科更强,国资的资产注入动力也更足,“5-8月启动动作”的概率极高。

关键信号:接下来重点盯三类公告:

停牌筹划重大资产重组/资产购买;

开封国资旗下优质资产(如数字经济、先进制造类)的注入意向;

营收规模快速增厚的并购动作

这种就是高风险高波doing,仅供参考学习

再就是想说一下金.子了,时间进程在此:

一、关键事实

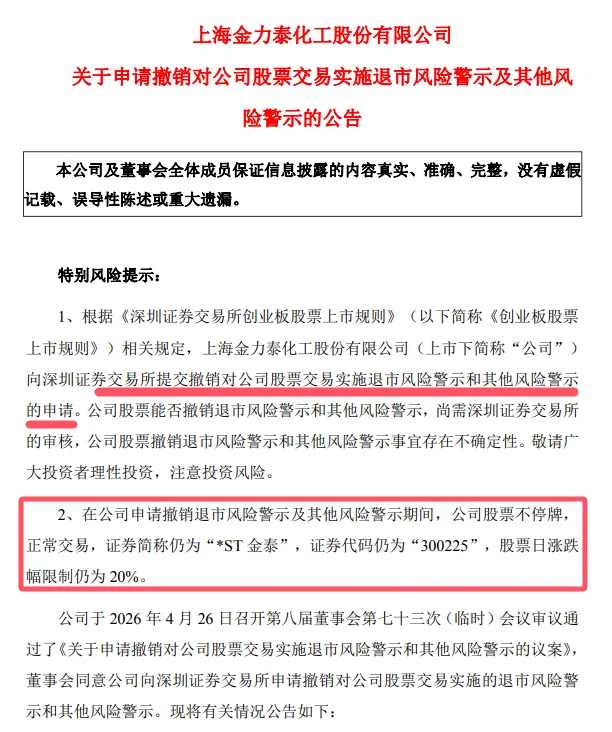

2026-04-28:*ST 金泰正式向深交所提交摘帽申请(*ST+ST 一起撤)。

创业板规则:深交所自收到完备申请后,最长 15 个交易日内决定是否同意摘帽。

二、节点

1、「5 月上旬:交易所受理申请」

解读:交易所确认材料齐全,正式进入审核流程,代表申请被收下了,不是拒收。

信号判断:

受理≠通过,只是进入排队审核。受理后若无问询函,说明材料质量过关,审核大概率偏顺利。

2. 「5 月 12 日前:无问询审核出结果(理想情况)」

解读:交易所没发任何问询函,直接同意摘帽,是最顺利、市场情绪最好的情况。

市场影响:

资金会把它当成 “摘帽标杆” 炒作,情绪溢价高。

3、「5 月 22 日前:交易所 15 个交易日审核时限截止」

解读:创业板规定的最长审核期限,不管有没有问询,交易所必须给出明确结果(同意 / 不同意 / 暂缓)。

信号判断:

5 月 22 日前没出结果,说明中间有问询或补充材料,流程延后,但不代表一定过不了。若被问询,重点看回复是否被交易所认可,会计师是否背书。

4、「公告发布后:次日简称恢复 “金力泰”,正式摘帽(无停牌,涨跌幅仍为 20%)」

解读:摘帽流程正式落地,所有风险警示解除,公司恢复正常交易状态。

目前要做的就是静待摘帽。去年曾和部分老板一同跟踪的 ST 先河(现已更名先河环保),摘帽后短短数月便实现翻倍,走势印证逻辑。金泰摘帽前的基本面与资金预期同样扎实,资方虽看至百元,我始终保持理性判断 —— 先看 20 元目标,再冲击 50 元,稳步前行即可。

另外再提一下现在政府都急需用资产注入的模式来拉升股价,这几年好多都是资方和国资的操作,资方最爱的就是国资的小票,拉起来也安全【个人观点仅供参考】[抱拳]

假期,消息面整体偏利好,港股恒生指数累计+0.34%,A50累计上涨0.64%,今晚美股又是高开,明天大A开盘应该不会差。

最后强调一下我目前布局的科金瑞如视讯等多只同逻辑品种,就算短期小幅被套只是阶段性波动,不必焦虑。后续行情企稳走稳,再顺势加蒼布局即可。当下只需放平心态,耐心坚守、静待逻辑发酵。持仓个股逻辑扎实、想象空间充足,都是蓄力待发的潜力大牛。随着后续利好逐步落地、预期不断兑现,耐心持有终将收获丰厚回报。