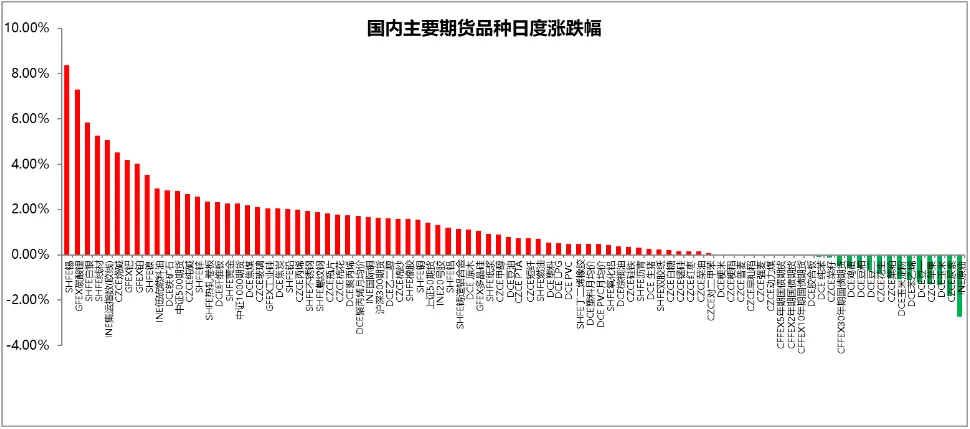

国内主要期货品种日度涨跌幅

截至2026年5月6日

截至2026年5月6日15:00收盘,国内期货主力合约涨多跌少,沪锡涨超8%,碳酸锂涨超7%,沪银、集运欧线涨超5%,烧碱、钯、铂涨超4%,沪镍涨超3%,低硫燃料油、铁矿石、纯碱涨近3%。跌幅方面,SC原油跌超2%,尿素、玉米、苯乙烯、苹果、豆一、淀粉跌超1%。

截至2:30收盘,锡主力合约涨5.01%,银主力合约涨2.80%,烧碱主力合约涨1.30%;原油主力合约收跌5.11%,低硫原料油主力合约收跌4.33%,苯乙烯主力合约收跌3.21%。

品种预测合集

1. 两名美国官员及知情人士透露,白宫认为,已接近与伊朗就一份一页纸的谅解备忘录达成协议,以结束战争,并为后续更详细的核谈判建立框架。美国预计将在未来48小时内收到伊朗就若干关键问题的回应。消息人士称,这是自战争爆发以来双方最接近达成协议的一次。根据协议的部分内容,伊朗将承诺暂停铀浓缩活动,美国则同意解除对伊制裁并释放数十亿美元被冻结的伊朗资金,双方还将取消围绕霍尔木兹海峡通行的限制。

2. 据CNN:一位消息人士表示,伊朗预计将于周四向调解人提交关于美国提出的结束战争提议的答复。伊朗一直在对美国提出的提议进行审查,消息人士称,双方正在朝着达成一项结束战争的协议而努力。

3. 据伊朗媒体6日报道,伊朗伊斯兰革命卫队海军发布通告称,“感谢波斯湾和阿曼湾的船长和船东遵守霍尔木兹海峡的相关规定,并为区域海上安全做出贡献”。通告称:“随着侵略者的威胁被消除,新的规程已经生效,我们将确保船只安全、稳定地通过霍尔木兹海峡。”

4. 七国集团(G7)贸易部长在巴黎举行会议,就确保目前由中国主导的关键矿产供应寻求共识,但美国针对欧盟制造的汽车发出的新一轮关税威胁,可能考验各方团结。

【原油】

【行情回顾】截至2026年5月6日15:00,原油主力2606合约下跌2.73%,多头减仓2654手。6日晚,盘面大幅回调,回调幅度超过5%。

【核心观点】当地时间5月6日,美国总统特朗普表示,美国和伊朗在过去24小时内进行了“非常富有成效”的对话,“极有可能”最终达成协议。他称,虽然不会设定最后期限,但协议终将达成。受中东地缘冲突缓和预期影响,国际油价盘中大幅跳水,WTI原油与布伦特原油价格一度跌超10%。随后,国内期货市场夜盘开盘,SC原油跳空低开,主力合约价格跌幅超过5%。受此传导,今日国内开盘后,油系化工品成本中枢或将受到一定拖累。当前,美伊双方对霍尔木兹海峡控制权的争夺仍在持续。尽管再次爆发大规模冲突的可能性较低,但局部摩擦风险依然存在。即便未来海峡完全开放,受油轮航行时间、管道输送速度等物流因素限制,流量恢复将是渐进过程,全球石油库存下降的趋势可能仍将持续一段时间。因此,虽然油价出现回调,但跌幅进一步扩大的可能性相对较低。

【烧碱】

【行情回顾】截至2026年5月6日15:00,烧碱主力合约收涨4.51%,6日晚,盘面持续上涨,但是幅度有限。

【核心观点】春检预期逐步落地,供应收缩幅度已开始兑现:上游乙烯法成本承压,持续亏损状态驱动装置提前降负或停产检修。下游房地产投资及新开工面积改善有限,内需端仍是长期压制因素,价格低位震荡。液碱供应弹性充裕;下游非铝需求偏弱,库存压力进一步累积;不过,波氯端价格持续大跌为氯碱企业带来综合亏损压力,可能对节后烧碱价格有一定支撑。

【尿素】

【行情回顾】截至2026年5月6日15:00,尿素主力下跌1.83%,空头增仓4574手。

【核心观点】当前供应端高位难改。在近两年新增产能基础上,叠加尿素行业自身有一定利润的情况下,行业开工相对来说处于较高水平。粗略预计,1-6月累计总产量3870-3880万吨,较去年同期增长约320-330万吨。中国氨肥工业协会预计,2026年仍是氨肥行业项目新增集中期,将有507万吨尿素年产能计划投放,尿素供应能力将有望增至7750万吨/年。按当前国内平均开工率和日产量测算,2026年尿素产量将继续创新高。

【锡】

【行情回顾】截至2026年5月6日15:00,沪锡主力合约收涨8.38%。

【核心观点】盘面强势反弹,主要受节后资金回流及供应扰动预期升温带动。基本面来看,缅甸佤邦锡矿复产节奏仍存不确定性,印尼精锡出口恢复进度亦受到市场关注,供应端弹性不足对锡价形成支撑;需求端方面,半导体、光伏焊带及电子焊料需求预期有所改善,叠加前期价格回调后下游存在一定补库需求,市场情绪明显修复。整体来看,沪锡近期走势更多体现为供应扰动、资金回补与需求改善预期共振,短期价格或维持高波动运行,后续需关注缅甸矿端复产、印尼出口节奏、国内库存变化及电子产业链补库持续性。

【碳酸锂】

【行情回顾】截至2026年5月6日15:00,碳酸锂主力合约收涨7.31%。

【核心观点】现货市场上,上游报价仍维持高位,散单出货意愿不强,挺价心态明显;下游基本以刚需采购为主,对高价接受度有限,市场询价及成交相对清淡。近期碳酸锂价格上行,除供应端扰动持续强化二季度偏紧预期外,或也与远月合约资金增仓推动,以及市场对磷酸铁锂产能集中投放后原料补库需求的提前博弈有关。展望后市,供应端津巴布韦出口配额实际执行进度、江西矿山换证停产时点仍是关键变量;需求端磷酸铁锂新增产能上半年陆续投产,预计将直接拉动碳酸锂采购量级。综合来看,短期内碳酸锂供应偏紧预期较强,锂价或仍有上行空间。

【白银】

【行情回顾】截至2026年5月6日15:00,沪银主力合约收涨5.85%。

【核心观点】盘面大幅反弹,主要受节后资金回流、贵金属风险偏好修复及前期超跌后的技术性买盘推动。宏观层面,市场对美联储后续政策路径仍存在博弈,美元指数及美债收益率波动加剧,贵金属避险与抗通胀属性阶段性升温;产业层面,白银兼具金融与工业属性,光伏、电力电子等领域需求预期仍有支撑,在价格快速回落后下游及资金端补库意愿有所增强。整体来看,沪银上涨更多体现为宏观情绪修复与资金回补共振,短线或延续高波动运行,后续需重点关注美元走势、美债收益率变化、地缘风险扰动以及工业需求兑现情况。

【豆粕】

【行情回顾】截至2026年5月6日15:00,豆粕主力合约收盘下跌0.56%,持仓量变化不大,菜粕主力2609合约下跌0.99%,持仓量大幅增加4.6万手,随着消费旺季来临,期货市场人气逐渐回升。夜盘延续跌势。

【核心观点】气象预报显示美国中西部地区将会出现降雨,引发了人们对春播延误的担忧,不过美国农业部的周报显示,播种进度高于五年平均水平。根据美国国家海洋和大气管理局(NOAA)发布的降水云图显示,周三到周六,美国中西部地区可能会出现一些小雨,而中南部、东南部和俄亥俄河谷部分地区可能会迎来1至2英寸的降水。现货方面,节前国内豆粕库存处于今年低点,加之节前华南区域供应紧张,对现货价格有所支撑;但进入5月后国内大豆将大量到港,下游养殖端目前仍保持亏损现状,供强需弱格局仍存,现货基差将继续承压运行。

【玉米】

【行情回顾】截至2026年5月6日15:00,大连玉米期货节后首日大幅下跌,早盘延续弱势震荡态势,午后突然跳水,多头大幅砍仓,期价触及三周低位,尾盘收报2391点,失守2400点大关,持仓减少超6.5万手,成交量暴增逾50万手。夜盘主力跌超1%。

【核心观点】当前基层农户手中余粮所剩无几,而掌握粮权的贸易商多采取观望态度,出货积极性不高。与此同时,下游企业因需求不足也以刚需采购为主,在基本面缺乏明确指引的情况下,市场情绪较易受传闻影响。上周玉米现货价格上涨,截至4月30日,全国玉米周度均价2403元/吨,较上周价格上涨4元/吨。东北玉米价格基本稳定,市场购销活跃度一般。产区贸易商无意低价售粮,市场整体表现较为平淡。华北玉米价格窄幅调整。贸易商灵活调整出货节奏,下游企业库存相对充足,按需采购。销区饲料需求相对平淡,多执行合同为主,现货收购量不大。整体看玉米市场供需维持相对平衡状态,暂无单边行情走势。

【豆一】

【行情回顾】截至2026年5月6日15:00,豆一主力合约高开低走,跌幅 1.21%,成交量显著放大,资金主动减仓,盘面弱势明显。夜盘主力跌超1%。

【核心观点】2026 年 5 月 6 日大商所下跌主因,一是外盘传导,CBOT 大豆因美国播种进度快于预期拖累国内豆一联动下行;二是国内供应宽松,东北余粮集中上市,中储粮拍卖持续投放,现货贴水扩大压制期价;三是需求淡季,食品豆刚需平稳、替代增多,油厂压榨以进口豆为主,国产豆采购偏弱。短期豆一延续弱势震荡,关注 4800—4850 元 / 吨支撑;中期看东北天气与中储粮投放节奏,若新季生长无极端天气、政策持续释放供给,价格中枢易下探,反弹需依赖外盘走强或现货刚需回暖,整体维持区间偏弱判断。

【苹果】

【行情回顾】截至2026年5月6日15:00,苹果主力2610合约延续节前偏弱走势,跌幅1.31%,报收7553点。

【核心观点】节后苹果主力合约延续节前弱势运行。需求表现平淡,4月是传统备货旺季,而实际表现不及预期,纵使产区让价意愿强烈,出库量同比依然偏低,旺季不旺态势突出。随着节后,节日效应退却,夏季时令水果陆续进入集中供应期,库存果走货形势越发严峻,市场担忧出现集中抛售的情况。新季则正处于生长阶段,新季花量充足,开花坐果期产区气候适宜,坐果率预期良好,市场暂时预估新季丰产。综合来看,现货去库压力叠加新季丰产预期,作为新季合约2610,受到多重利空因素压制,基本面偏空看待。

【花生】

【行情回顾】截至2026年5月6日15:00,花生主力2610合约下跌0.83%,多头减仓5495手。

【核心观点】花生市场供需僵持格局未改,东北产区受农忙及农户惜售影响,基层上货量持续偏低,中间环节库存亏损背景下盼涨心理较强。河南产区余货逐步消化,低价出货意愿减弱,行情弱势趋稳。需求端依然乏力,节日期间终端消费未有明显起色,内贸市场走货偏慢,贸易商以消化库存为主,食品厂成品库存压力未见缓解。油厂收购价格整体持稳,益海到货量偏大,鲁花部分工厂到货有限,收购渐入尾声,短期关注节后补库节奏及农忙结束后的上货情况。

【股指】

【行情回顾】5月6日,A股节后开门红、科技成长强势领涨。上证指数收涨1.17%报4160.17点,深证成指大涨2.33%报15459.62点,创业板指涨2.75%,科创50飙升5.47%。IF主力合约(IF2606)涨1.45%,IC主力合约(IC2606)涨3.49%,IM主力合约(IM2606)涨3.11%。全市场成交额约3.23万亿元,较节前显著放量。半导体、AI应用、算力租赁等科技赛道爆发,多股涨停;油气、煤炭、银行等周期板块及白酒消费股承压调整。

【核心观点】霍尔木兹海峡通行再次受阻,市场连续上涨后进入震荡行情。原油价格再度冲高,美联储降息预期走低,全球权益市场上涨势头放缓。近期两市成交量整体回升,市场情绪偏乐观。经济基本面整体向好;4月PMI略高于预期,同时通胀预期有所升温。在未彻底休战前,股指短期恐仍面临波动压力,中长期向好趋势不变。

【国债】

【行情回顾】2026年5月6日国债期货节后首日集体收跌、超长端领跌:2年期主力合约TS2606收102.534元,跌0.03%;5年期TF2606收106.170元,跌0.02%;10年期T2606收108.555元,跌0.03%;30年期TL2606收112.370元,跌0.50%。

【核心观点】当前国债期货市场整体呈现明显的分化格局。行情逻辑主要集中在中长端,4月初以来30年国债收益率下行幅度达到10bp左右,显著优于1年期及10年期国债的6bp和5.5bp,债市整体在资金面持续充裕的大背景下存在支撑,配置需求释放,但是长短端定价逻辑的变化使得债市呈现明显分化格局。短债收益率率先走低,DR001及DR007维持低位运行,下行动力有限,所以近期配置需求更多流向长端。市场此前担忧的供给冲击没有到来,超长期特别国债发行期限缩短被证伪,4月28日的政治局会议中,“保持流动性充裕”的表述保持不变,可见防空转已取得阶段性成效,人民币汇率压力减弱,偏宽的流动性仍有必要,因此货币政策保持宽松的基调不变。后续,需要持续关注资金面情况,30Y-10Y利差高位,超长端国债后期仍有利差保护,可能继续补涨。

作者:

徐 迪Z0015080 巩婷婷Z0010147

张 霄Z0012288 范 芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231