科技股行情已经涨到不少人直呼“看不懂”?

涨幅为何如此夸张?顶部到底在哪?没上车的怕踏空,刚上车的怕被“关门锁顶”。

其实早在去年四季度,我就预判有今年 AI 硬件可能会迎来一波疯狗浪,当时相信的人寥寥无几。如今创业板指数站稳 3833 点,恰恰印证了这份前瞻性判断。为什么AI这波行情能如此的持久,核心逻辑正是AI 产业的蒸蒸日上与全球的共识。

AI 的渗透早已走进现实,豆包,DeepSeek,Chatgpt等工具成为日常办公、内容创作的标配,当全球数十亿人开始使用 AI 服务,算力需求的爆发是几何级的。对比之前的移动互联网行情以及2019-2020 年新能源行情,这一轮 AI 大行情的级别远超前两者,不仅有真实业绩支撑,更是形成了全球共振。A 股、美股、日韩股市同步受益,当前仍处于景气度快速爆发期,远未到结束的时候。

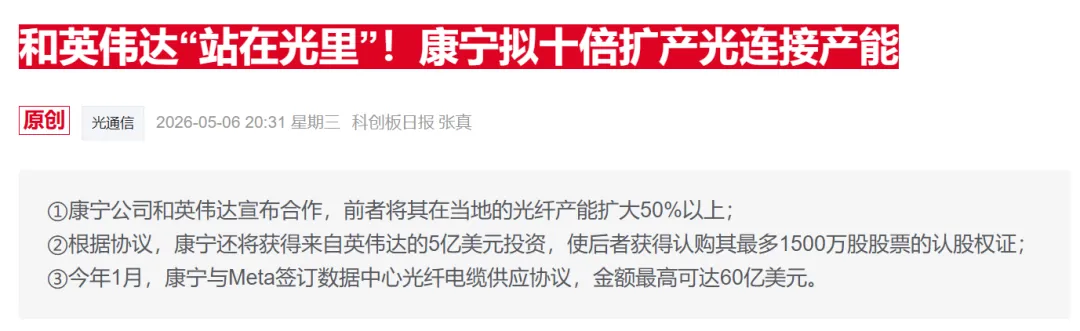

前阵子市场还在调侃“光被遮住了”,而今天,“光” 再次归来!但今天领涨的并不是光模块,而是光芯片 + 光纤双驱动。光纤大涨的核心导火索正是昨晚英伟达与康宁的重磅合作:英伟达与康宁达成多年合作,英伟达投资5亿美元获取康宁认股权证,康宁将扩产光连接产能10倍、光纤产能超50%,新建三座工厂专供英伟达AI数据中心。

很多人对光纤的认知还停留在传统运营商集采,低价、低毛利是常态,净利率仅 7%-8%。但 AI 时代需要的是超低损耗光纤、特种光纤,产品规格完全升级,价格和毛利大幅提升。光纤的上涨逻辑,和存储芯片、PCB 上游的电子布、树脂、铜箔如出一辙,核心都是需求暴增 + 供给刚性受限。

AI 硬件上游核心品类的扩产周期普遍长达一年以上,短期产能无法释放,而 AI 算力需求持续飙升,传统产能还被 AI 需求挤压,供需矛盾不断加剧,最终引发全线涨价。光纤也从买方市场转为卖方市场,实现量价齐升,净利率快速提升至百分之十几。

但是需要强调的一点就是,光纤在之前几个月已经有了一波很大的涨幅,目前的估值是有点情绪化的。虽然它的逻辑和存储,PCB材料类似。但是PCB上游材料和存储芯片的业绩在上个月是得到了验证的,而光纤的一季报整体还是差点意思,仅仅依靠消息是很难走得长远的,光纤的重点可能还得看中报业绩能否释放,让他目前的估值合理化,目前整个光纤板块还是估值水平还是比较高的的。今天的大涨的原因更多的还是是英伟达和康宁合作的催化(康宁昨天上涨12%)。

进入 5 月,市场轮动明显加快,资金在 AI 硬件内部快速切换:昨天是存储芯片、电子布领涨,光模块短暂休整;今天光纤、光芯片、光模块全线反弹,资金始终围绕 AI 高景气环节布局。而且市场有一个清晰趋势 ——资金疯狂扎堆各细分上游:PCB 往上游树脂、铜箔挖,光模块往上游光芯片挖,因为上游量价齐升最直接,利润兑现最快,下游涨价传导则相对滞后。

当前 A 股核心逻辑依旧是AI 硬件 + 新能源双主线—左脚踩右脚、螺旋上升:昨天新能源强势领涨,AI 硬件龙头震荡调整;今天宁德时代等新能源标的休整,AI 硬件立刻扛起大旗,推动创业板继续创新高。创业板七姐妹权重占比超 50%,只要核心龙头不出现系统性下跌,指数很难大幅调整。

回顾历史,白酒、新能源、移动互联网的超级大行情,见顶从来都不是一天的事情,而是主力资金反复拉升、震荡洗盘、分批出货。如此庞大的机构资金与场内筹码,不可能在短时间内完成出逃,必然会在高位反复震荡。这也意味着,当前科技主导的行情,短期不会那么轻易的结束。

今天两市成交量站稳 3 万亿上方,上涨家数超 3500 家,市场活跃度拉满。没有了一季报披露的业绩雷风险,短期无法证伪的题材也开始活跃,马斯克算力租赁、腾讯模型调用量激增、锂矿等消息不断催化,轮动加快但主线始终清晰,还是新能源和AI硬件。

我们不必因短期轮动焦虑,只要树立大局观,看清全球资金共振的一个趋势,就能从容应对市场波动。这轮行情,远远没有走完。

(彭顺:A0670625060037,云南约牛软件技术有限公司,投资有风险入市需谨慎,历史案例仅供教学不做投资依据,内容未经同意严禁转载,违者追究法律责任)