五一节假期,美元走弱,美棉周度出口量环比增加,美棉在80美分/磅关口震荡后资金放量拉涨,棉价强势突破上行。五一期间消息主要是周四的美棉出口周报。由于阿联酋已退出欧佩克,原油价格依然保持强劲。美国棉区出现严重干旱,五一期间ICE棉花期货强势突破触及两年新高。据美国媒体6日报道,两名美国官员及另外两名知情人士透露,白宫认为,与伊朗接近达成一份一页的谅解备忘录。该备忘录旨在结束战争,并为更详细的核问题谈判设定框架。

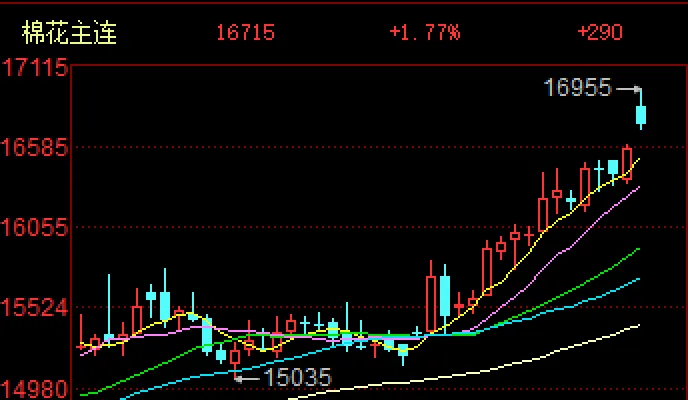

郑棉节后高开

节后郑棉跳空高开,在外盘天气炒作与国内减产预期下强势上涨。郑棉主力合约刷新阶段新高,成交持仓同步回升。5月6日,郑棉主力合约较上一交易日上调290元/吨,报16715元/吨。国内现货价格随盘面跟涨,疆内优质棉源偏紧,现货报价整体坚挺,新季种植天气扰动支撑棉价重心上移。

美国棉花主产区旱情严重,减产担忧持续升温。根据美国干旱监测中心(USDM)与USDA最新发布的数据,截至2026年4月中旬,全美约94%的棉花种植区遭受不同程度的干旱侵袭,较2025年同期的34%大幅提升60个百分点。核心产区德克萨斯州的旱情更为严峻,全州98%的植棉区处于中度及以上干旱状态,其中极度干旱与特大干旱区域占比显著提升,干旱指数已逼近2022年极端干旱时期的峰值水平。

美国棉花市场旱情炒作如火如荼,后续天气演变是决定行情拐点的核心变量。美国农业部即将公布5月供需报告,届时将对新年度(2026/2027年度)全球棉花供需平衡作出首次预测。中东战事令原油和化肥价格居高不下,印度和巴基斯坦棉花种植成本增加将导致面积缩减,全球主产国棉花种植面积和产量双双下滑的概率较大。

国内棉花种植顺利,目前全疆已经基本完成种植。受国家调整棉花目标价格补贴政策影响,植棉面积预计下滑10%。国内棉花市场在本轮上涨行情中虽然受到减产预期的提振,但多数时间处于跟涨状态。因此,美棉走势仍是影响郑棉行情的关键。

近期下游纱布厂负荷基本持稳,但在棉价强势上行下,纱厂纺纱利润继续承压,原料采购意愿明显转弱,目前纱厂部分订单为贸易商投机性需求,叠加纺织消费将进入季节性淡季,订单或有所转弱,但当前纱布厂库存压力尚且不大,且纱厂前期多逢低补库,原料库存高于往年同期,利润尚有保障。

【机构观点】

新季供需收紧的预期仍是价格上行的核心逻辑,但棉价上涨下纱厂即期利润受到挤压,产业风险增加,且政策调控预期升温,叠加五月国内需求或季节性边际转弱,26/27年度新疆新棉播种工作基本完成,国内新棉实播面积进入验证窗口,但下游需求依旧偏弱,纺企受高原料成本压制,订单跟进乏力,仅维持刚需补库,高价拿货意愿不足,进一步上行空间受限。