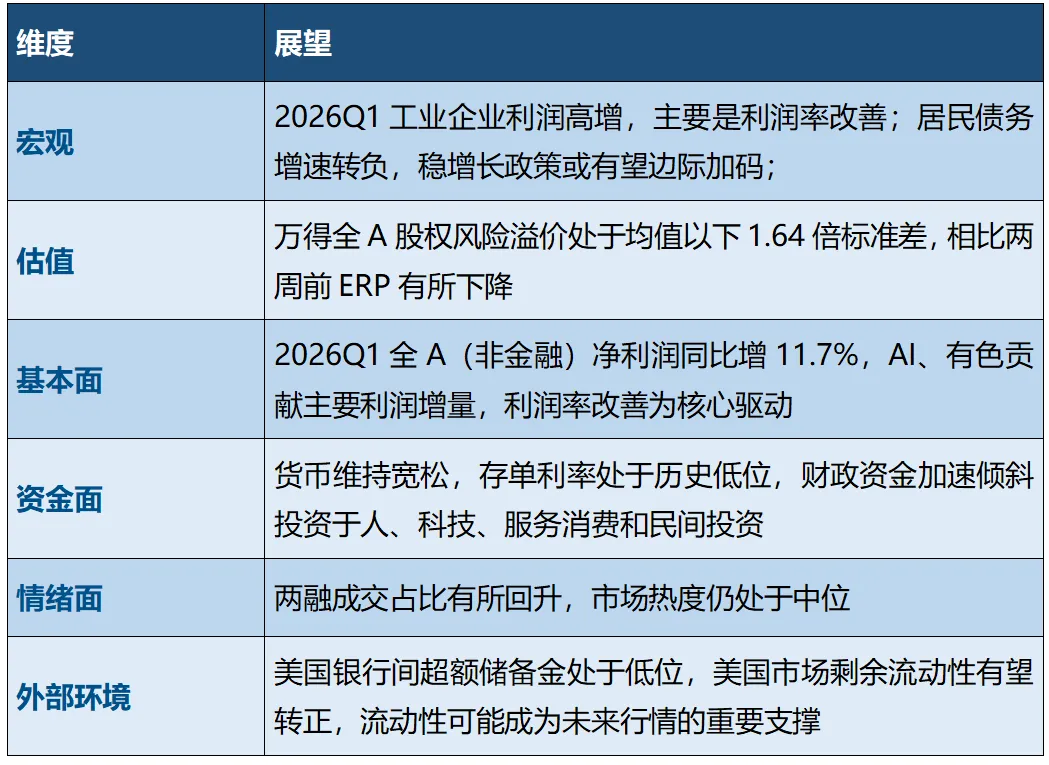

(一)海外:降息预期再起

初请失业金人数维持低位:首次申领失业救济金人数从4月18日当周的20.8万升至21.4万,略高于市场一致预期的21万。持续申领失业救济金人数从4月11日当周的180.9万升至182.1万,接近市场一致预期的181.6万。失业救济金申领数据继续显示劳动力市场保持稳定,美联储就业目标端的下行风险并未扩大。美国4月ISM制造业PMI持平:ISM制造业指数4月维持在52.7不变,略低于预期。尽管地缘政治不确定性持续,4月整体制造业活动仍保持健康扩张。供应商交付指数加速上升,达到2022年6月以来的最高水平,表明供应链仍持续承压。生产增速放缓,新订单保持韧性,就业下滑幅度加大。支付价格指数再度上升至84.6,为2022年4月以来新高,大概率反映了油价上涨的影响。整体来看,供给侧约束迹象增多,叠加能源价格上涨推高成本,短期给制造业带来下行风险。

(二)国内:经济总体稳健增长

1-3月份全国规模以上工业企业利润增长15.5%:根据国家统计局,2026年1-3月份,全国规模以上工业企业实现利润总额16960.4亿元,同比增长15.5%。其中国有控股企业实现利润总额同比增长10.1%,股份制企业实现利润总额同比增长20.9%,私营企业实现利润总额同比增长25.4%。随着新质生产力的发展和“反内卷”政策落地见效及扩大有效需求等政策措施落地见效,预测工业利润将保持增长。出口订单持续上行:4月制造业 PMI 较3月的50.4%回落至50.3%,较往年季节性水平的50%偏高;非制造业商务活动指数较3月的 50.1%回落至49.4%。整体而言,出口订单大幅上行带动4月制造业 PMI 连续两个月位于扩张区间,叠加近期内需韧性明显增强、新质生产力相关高科技行业景气度较高,均对制造业 PMI 持续扩张有所加持。双碳出台多项政策文件:中办国办相继出台碳达峰碳中和考核办法和节能降碳工作意见,将双碳综合考评纳入省级政府和党委考核体系之中,其中能源转型、重点领域节能降碳和碳排放权交易是指标关注重点,将有力推进双碳政策落实和产业发展。

二、A股市场展望:市场热度仍处于低位,美国市场剩余流动性有望转正

(一)行业板块

科创综指、科创50拥挤度维持高水平;其他多数指数拥挤度中等。有色、通信、基础化工、电子行业拥挤度处于90%分位数以上。科技成交占比和超额收益水平未到达极值位置,仍有上行空间。从一季报来看,大中市值公司业绩弹性率先释放。(二)指数配置

备注:科创综指、恒生科技市盈率(TTM)为指数发布以来的分位数

来源:Wind,数据截至2026年5月6日

(三)策略选择

策略选择:重点关注科技、储能锂电、铝主题基金。科技方面,A 股科技从“映射海外”转向“自身兑现”,半导体净利润同比+147%,软件+459%,光模块、光通信、国产算力被广泛看好;储能锂电方面,正式进入繁荣周期,Q1出货量215GWh(+139%),头部订单排至2027Q2;需求爆发+产能紧张+盈利改善三重共振;铝方面,本轮有色回调中减少铜/黄金,调整至铝/锂方向,供给端约束+价格弹性逻辑。风险提示

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰海通证券资产管理有限公司(以下简称“国泰海通资管”)或国泰海通资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。国泰海通资管在本文件中的所有观点仅为本文件成文时的观点,国泰海通资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰海通资管认为可靠,但仅代表该第三方观点,并不代表国泰海通资管的立场,国泰海通资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰海通资管所有。未经国泰海通资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国泰海通”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资须谨慎。国泰海通资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰海通资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。