5月行情怎么看?

- 2026-06-26 17:04:57

承上启下

我们在4月21日发表的聊聊市场现状与新线索的文章中,就谈到3月份在市场经历全面降仓的剧烈调整之后,通常将经历“全面仓位回补”“回补结构分化”“存量资金轮动”的三个阶段。

同时就市场的仓位回补到什么阶段也作了一些分析,当时我们认为,当前市场仓位回补的过程应该没有结束,或正逐渐进入回补结构分化的阶段。

而从目前市场的行情演绎来看,北美AI链映射的A股光通信、PCB等,以及国产算力替代和受益能源转型催化的储能电池表现突出。

然而其它板块的表现却略显落寞,甚至不乏还创出了阶段新低,再次说明市场仓位回补的结构分化明显和行情的极致性。

那么,节后5月份 A 股行情怎么看?又有哪些方向值得关注?

我们怎么看?

对于A 股而言,随着假期期间美股科技对全球权益形成有效映射、叠加一季报继续验证了相关方向业绩高增的趋势,那些深度绑定海外科技巨头、与全球 AI 产业趋势高度共振的国内 AI 硬件产业链(以光通信、存储为代表)仍然是映射最顺的方向。

我们认为这些方向有望继续成为节后A 股演绎的结构性亮点。

放眼整个5 月,在全球科技产业亮点共振、地缘冲突影响钝化、特朗普访华等外部因素偏顺风的环境下,我们认为有利于科技成长的配置环境大概率仍将持续下去。

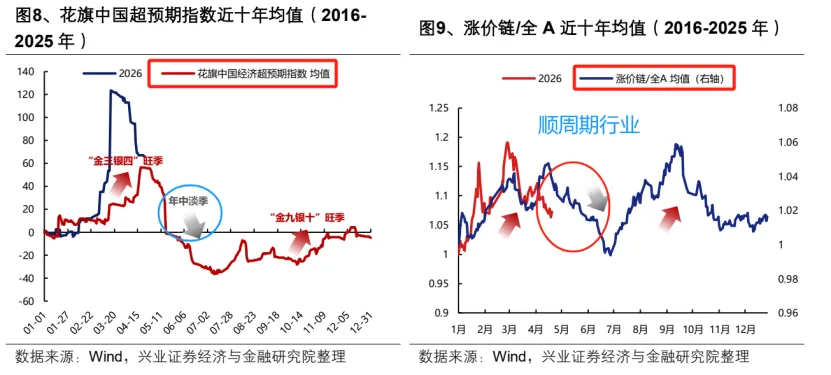

对于近期市场担心较多的拥挤度问题,我们认为当前更多的仍是“结构性过热”,并非制约科技成长行情大势的主要矛盾。对于5 月的配置而言,多数机构投资者认为未来一个月市场交易的主要矛盾将回归产业趋势,成长风格占优的共识也在强化。这与我们的观点不谋而合。此外,随着年中进入国内经济传统淡季,在日历效应上,催化也将更偏向具备产业亮点的科技成长。

因为5-6 月开始进入国内经济传统淡季,宏观经济亮点开始减少,对于顺周期板块的支撑开始减弱,以涨价链为代表的顺周期板块的超额收益往往会出现季节性回落。

因此,未来一段时间的催化或仍集中在中美产业亮点共振的科技成长上。

具体来看:全球科技业绩和产业催化窗口期仍将持续。

未来一段时间,全球科技业绩和产业趋势密集催化的窗口期将持续,意味着全球共振的焦点和亮点,仍在于科技。

5 月美国科技巨头财报披露期继续CPU、光模块、IDC 等领域多家巨头业绩仍待公布,尤其是 5 月 20 日英伟达业绩的公布将再度成为市场关注的焦点。

科技板块的景气在未来一段时间将迎来更多财报的验证和催化,意味着近期全球科技共振的市场行情还是有望持续的。

海外科技映射的日历效应

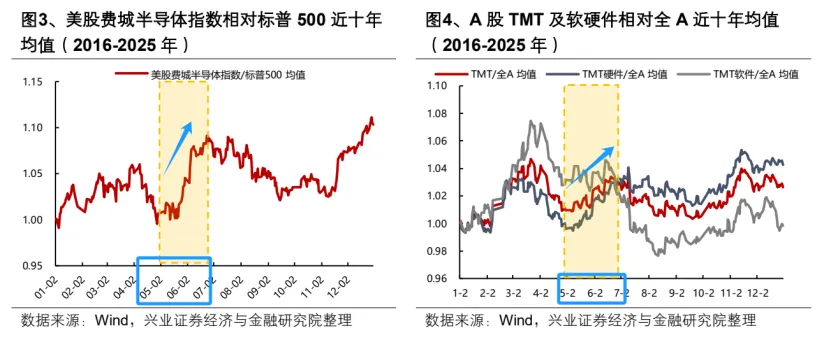

5-6 月将进入科技海外映射的核心窗口期,同时也是来到国内外科技板块胜率相对较高的阶段。

因为5-6 月是美国科技产业重要会议(WWDC、COMPUTEX、谷歌I/O 开发者大会等)密集召开的阶段,新品和新技术发布的催化下,美股费城半导体指数在该阶段往往能够跑出季节性超额收益,这也将对 A 股科技板块形成有效映射。

一季报业绩验证的方向

我们从一季报业绩验证来看,当前景气高增可持续的领域依然是结构性的,这主要集中在AI 和出海拉动的 TMT 和中游制造板块。

意味着在新的宏观共识到来之前,市场的景气共识可能仍然会比较聚焦。不过,对于科技成长内部而言,经历前期北美算力链的集中上涨后,接近六成的机构投资者认为未来一个月行情会转向高位震荡。

但是,向国产算力、先进制造等低位科技成长作扩散的意愿在增强。

我们这么看因此,对于5 月而言,随着未来一段时间市场定价的主要矛盾转向产业趋势,叠加国内经济步入传统淡季、海外科技映射进入关键窗口,催化和亮点有可能仍将集中在中美产业趋势共振的科技成长上面。

而拥挤度并非制约后续科技成长行情大势的主要矛盾,产业链景气和进展的验证更加关键。

但在行情演绎的结构上,板块内部有可能向低拥挤度的方向扩散,极有可能成为未来一段时间行情结构上更可持续的演绎方式。

写在最后

好了,今天有关市场策略的分析就讲到这里,希望对大家有所帮助,如果你觉得有价值,欢迎加关注和评论哦!

风险提示:

文中所涉及的数据或观点均不能作为投资建议或依据,仅供参考,投资有风险,入市需谨慎!