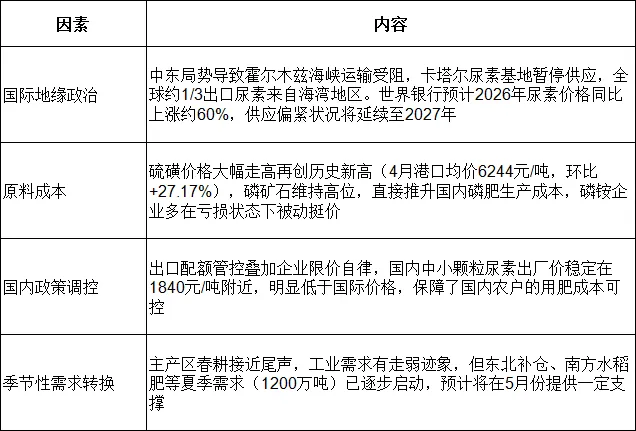

注:中东地缘冲突导致国际尿素(4月一度升至每吨700美元以上,较2月涨幅超80%)及硫磺、合成氨价格暴涨。但中国依托出口配额管控、化肥商业储备、煤头尿素工艺优势和企业限价自律,国内价格总体保持平稳,走出了相对独立的行情。

一、尿素(氮肥)

(一)最新价格

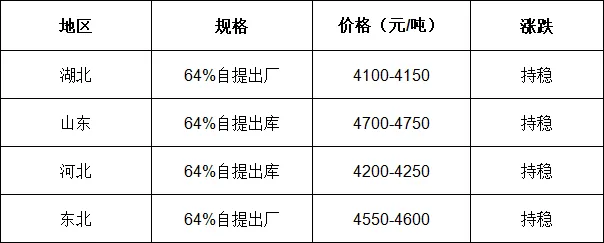

5月9日山东小颗粒尿素主流出厂价约1830-1840元/吨,临沂市场一手贸易商出货参考价1880-1890元/吨附近;山东市场价1860元/吨,较7日下跌10元/吨,跌幅0.53%。辽宁出厂均价约1880元/吨。

(二)行情分析及短期展望

节后尿素现货价格稳中趋降,主流地区价格松动,复合肥、三聚氰胺产量下滑,下游采购积极性降低,部分尿素企业收单减少,选择降价销售。但近期部分工厂开始检修(青海盐湖工业、山西天泽煤化工、中化吉林长山、陕西龙华集团等),预计下周日产有所降低,对价格形成支撑。企业库存本周转为累库4.31%,农业需求季节性减弱,下周库存或继续增加。

出口方面,国际尿素价格大幅高于国内(阿拉伯海湾FOB 865美元/吨、波罗的海FOB 748美元/吨),出口潜在利润巨大,但年内尚未发放新的出口配额,出口预期对短期价格的支撑减弱。短期尿素市场或转为偏弱震荡,关注企业检修实际落地情况。

二、复合肥

(一)最新价格

45%硫基(3*15)主流出厂报价3450-3700元/吨,45%氯基(3*15)2850-3050元/吨,40%氯基(30:5:5)2300-2450元/吨。各省主流报价如下:

山东:45%硫基3480元/吨(较7日下跌20元),45%氯基2950元/吨。

江苏:45%硫基3400元/吨,45%氯基2870元/吨。

湖北:氯基批发价3460元/吨,硫基批发价3550元/吨。

辽宁:复合肥出厂均价3450元/吨(沈阳3400,鞍山3450,本溪3500)。

安徽:三元复合肥零售均价3.24元/公斤(环比持平)。

湖南:化肥销售均价2723.59元/吨,同比上涨1.7%。

浙江湖州:国产复合肥零售4.18元/公斤,进口复合肥4.67元/公斤。

(二)行情分析及短期展望

上游原料价格持续走强,氯化钾、一铵及硫磺大幅上涨,复合肥成本增压,企业挺价控价,市场低价货源减少。但市场需求处于春耕收尾与夏季备肥的过渡阶段,南方水稻肥需求活跃,黄淮海玉米肥备肥尚未高峰,东北需求清淡。终端对高价肥料抵触明显,经销商与种植户多小单刚需采购,观望情绪浓厚。

复合肥市场将延续"稳中有强、区域分化"态势,短期内大幅下跌可能性较小。若原料继续冲高,价格仍存上行压力;若需求跟进缓慢,或现小幅回调。

三、磷肥

(一)磷酸一铵(最新价格)

(二)磷酸二铵(最新价格)

(三)行情分析及短期展望

磷酸一铵因原料硫磺价格大幅走高再创历史新高,成本压力显著加剧;多数企业暂停接单与报价,可流通货源偏紧,市场看涨情绪较浓。磷酸二铵市场高位整理,观望氛围浓厚,原料成本持续高企,但下游需求疲弱,新单跟进有限,整体交投僵持。短期磷酸一铵市场将延续坚挺运行,磷酸二铵预计维持高位盘整格局,后续重点关注硫磺价格走势及出口政策调整。

四、钾肥

(一)最新价格

氯化钾(进口基准价):3550元/吨(与月初持平,处于一年高位)

国产60%钾(到站价):3250-3300元/吨

南方主要港口62%白钾:3450-3500元/吨

东北港口60%大颗粒:3320-3350元/吨

东北边贸62%白钾(自提):3150-3200元/吨

盐湖60%钾:第一到站价3100元/吨

硫酸钾(基准价):4116.67元/吨(较月初+0.41%,已触及一年高位)

曼海姆52%粉(出厂均价):4300元/吨(较上周+50元/吨)

(二)行情分析及短期展望

国内钾肥市场呈现"高位僵持、窄幅波动"态势。口岸进口钾到货量有限,国产钾装置开工有所减少,整体供应端处于偏紧状态。但下游工厂多有一定原料储备,市场剩余需求相对有限,企稳观望氛围较浓。加工型硫酸钾厂家因亏损压力维持较低开工率(约45%),供应端偏紧支撑价格,但新单成交不积极。

预计短期内氯化钾市场以稳为主,不同品种存在震荡调整可能,2026年中枢价格将稳在2750-2950元/吨

五、主要驱动因素及后市预判

短期内,化肥市场多空因素交织博弈。一方面硫磺、磷矿石成本依然高企,企业挺价意愿强烈;另一方面春耕旺季即将结束,复合肥下游对高价承受力有限,整体需求端支撑边际减弱。

综合来看,在不出现重大政策转向的前提下,国内化肥价格预计将延续高位运行态势,整体涨幅可控,与海外市场维持较大价差。 磷酸一铵、钾肥走势相对偏强,二铵在高成本和弱需求间维持僵持;尿素短期面临需求走弱压力,但成本支撑下大幅下跌空间有限,后续重点关注磷肥的原料价格变化、尿素出口政策动向以及夏季用肥的实际启动节奏。