鸡行情•5-9\\啥是真正的"底"?情绪底?绝对值底?预期底?底部靠信仰,顶部靠理智!

- 2026-06-28 00:47:49

鸡行情•5-9\\啥是真正的"底"?情绪底?绝对值底?预期底?底部靠信仰,顶部靠理智!看行情,查数据,找机会尽在禽报网!

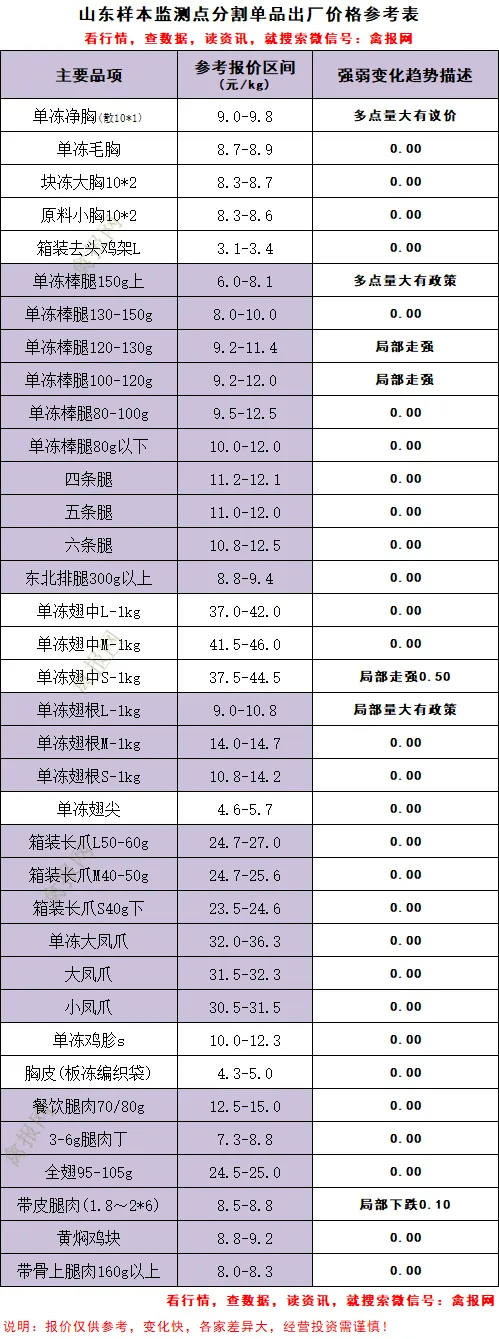

一、今日山东地区冻品价格变化情况分析 1、主要单品今日多点报价实际状态继续显弱明显,主要表现为多点针对库存大的单品发货执行优惠政策或一单灵活议价的模式。 2、今天具体单品参考报价详情如下表:

二、今日冻品行情变化逻辑和趋势分析(元/kg) 1、毛鸡供需今日概况

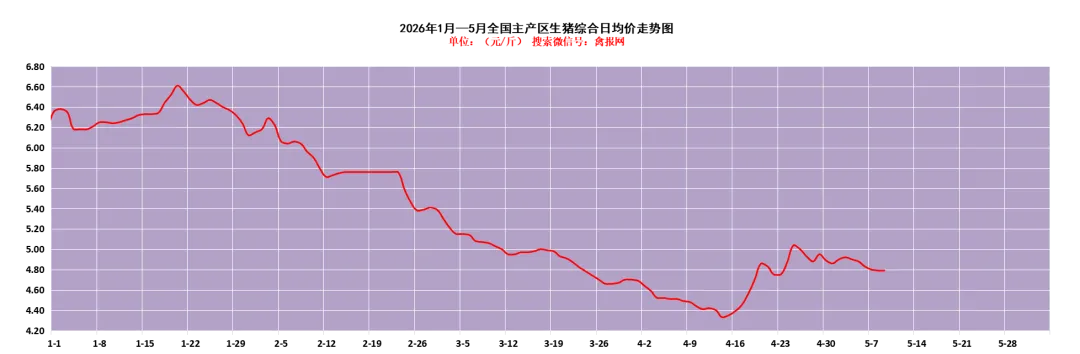

2、屠宰环节今日概况 (1)报价总体情况(山东河南等地):屠宰环节库存压力明显,多点多单品当前主流价格管控政策都是议价发货模式,有些单品再度回到五一节前,甚至跌破了五一节前的那波最低水平。 截至今天重点监测单品价位:单冻胸低点9.0,正常9.5-9.7上下,高点9.8上下;150g以上大棒腿正常报价7.3-8.0上下,低点6.0上下,高点8.5上下;翅中L低点报价36.5上下,正常报价40.7-41.5上下,高点44上下;翅根L低点报价9.0上下,正常报价9.5-10.5,高点11.2。长爪L正常报价25.5-26.5区间,低点24.7上下,高点27.5上下。(附注:以下仅以样本监测点数据,不代表完整市场因素,仅供参考) (2)发货情况看:今日样本点综合平均产销率71.76%,环比昨天继续下降。行情显弱,卖货利差小,毛鸡开始显弱,今天订单情绪跟昨天差不多,样本集内订单量总体维持下降态势;当前多点屠宰库存继续增加态势,样本集内多点压力较大。 (3)当期宰杀利润情况看:基于今天的产品价格和宰杀毛鸡成本费用,理论上核算,山东多点能保3.54-3.65元/斤的毛鸡;当前多点屠宰厂维持宰杀亏损状态。 3、经销市场环节概况 (1)当期重点一级大流通大市场向下走货指数情况(样本):指数平均维持在6.5-7.5(满分10),走货不快,多点反馈较差。 (2)一级大流通市场向上订货情况:目前产品供强需弱的大背景下,行情不稳且显弱明显,甚至局部单品跌破了节前低点,叠加当期报价利差小,下游市场走的也不快,多点就是正常进出货情绪,快进快出操作居多,社会库存水平不高。 (3)深加工渠道原料胸收购报价继续下跌,收购不积极,参考价格8.5元/kg 4、行业其它观点摘录参考(仅供参考) 5、关联市场-猪肉市场概况 近半年全国19省生猪每日综合均价走势图

(1)明天(5月9日)全国主产区生猪综合平均报价4.79元/斤,较上一日报价保持基本稳定。总体维持底部涨跌震荡态势,调整主流幅度在0.05元/斤上下。 (2)短时受五一节后需求回落及屠企消化库存等因素影响,猪价总体保持窄幅震荡为主。市场多点认为,政策调控是当前生猪市场底部重要支撑因素。 (3)在产能调控政策的驱动之下,头部企业已率先启动产能去化工作,并且加速淘汰高龄低效能繁母猪,这将为后续供需关系改善奠定基础。目前,生猪产能已经有序调减,价格企稳向好,供需关系有所改善,后期行情有望逐步好转。

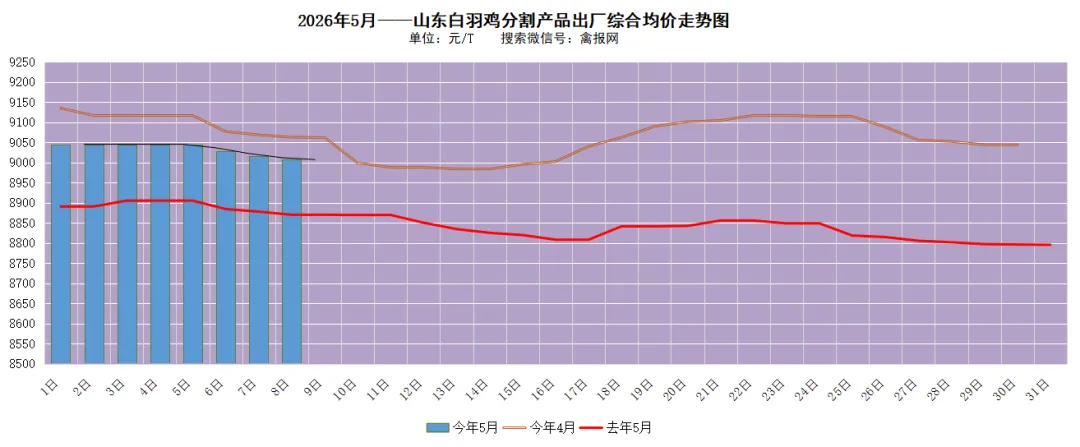

6、近期肉类市场相关消息汇总 附注:以上所有观点分析,仅供参考,冻品市场变化较快,注意风险! 三、本月吨综合售价走势图(截至5月8日)

作者|禽报工作室白羽肉鸡产业研究部

作者|禽报工作室白羽肉鸡产业研究部附注|行情影响因素众多且变化较快,以上报价和观点仅供参考

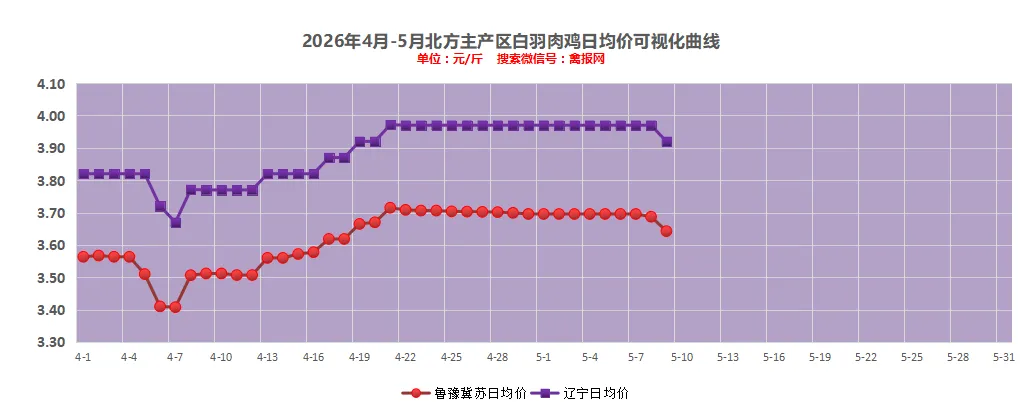

(1)山东地区:a、明日进厂社会毛鸡报价下跌5分,今天收鸡压力不大,主流价格3.65-3.67元/斤区间; b、鸡苗计划基本顺畅,核心支撑仍是市场苗量供应不大,尤其是小场出苗不多;c、产品继续显弱走跌,近期减停产多,入库压力局部尚可承受,局部临近爆库。

(2)辽宁地区:a、统一明面报价下跌5分,主流价格3.90-3.95元/斤;b、当期宰杀效益亏损,屠宰厂减停产明显,毛鸡仍在高位,产品局部仍挺价情绪强。

肉屠宰环节持续稳步扩张:2015-2025年,屠宰产能从70亿只增长至123亿只,2026年预计达135亿只,连续11年增长,是行业产能的“前置扩张端”。

屠宰产能始终高于养殖产能,行业利用率不完全。2017年产能利用率触底56%,随后养殖产能恢复增长,养屠利用率持续回升至2025年76%的高位。2026年利用率下降是由于新投产屠宰产能未充分释放。

——摘录自公众号《几言鸡语》

(1)4月份,牧原屠宰生猪298.9万头,屠宰肉食业务利润再提升,达到头均利润25元,单月盈利0.75亿元。2026年一季度,牧原屠宰利润头均接近20元,这意味着,4月份的头均利润又提升了30%。

(2)肉鸡养殖产能扩展趋势:低位盘整期:2015-2017年,产能稳定在42-43亿只,无明显增长甚至小幅回落,此阶段因禽流感、白羽肉鸡负面新闻传播,行业处于产能去化阶段。持续扩张期:2018年至今,从48亿只稳步增长至2025年93亿只,2026年预计达97亿只,连续8年增长,规模化产能成为行业主力。

附注:据禽报网监测数据,2025年5月的月均吨综合售价日均值为8847元/T,2026年4月吨综合售价日均值9065元/T。

作者|禽报工作室白羽肉鸡产业研究部相关禽报推荐阅读--点击标题即可阅读

分析\\38个鸡分割单品近8年多(至2026最新)价格分析走势图

【分析】40个鸭分割单品近8年多(至2026最新)价格分析走势图

行业\\禾丰、圣农、正大位列前三;2025年中国白羽肉鸡屠宰量统计!

行业\\全国肉鸡看山东!山东省2025年度肉鸡产业发展形势及2026年展望

市场\\5月分割肉鸭产业供需基本面分析:总体向好,但节奏连续性或不强!

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。