4月中旬以来,黑色系商品启动了一轮明显上涨。交流下来,很多都说看的不是很明白,钢材需求成色不足,价格却表现很强势强势。1-4月五大材累计同比下降1.3%,钢材出口累计同比下降9.7%。

大概率是宏观资金,基于能源价格提升的预期,配置低估值的黑色。贵金属到有色,能化再到黑色金属,做的是板块轮动,跟产业供需没啥关系。

近两年弱需求背景下的上涨有三段,都是外部冲击所致,进而引发市场情绪回暖,推动价格上行。2024年的924、2025年的反内卷,还有就是这次。另外两次资金推动的上涨,急促而短暂。基于历史经验,我们是否也可以推断,此次上涨之后也会持续下跌?

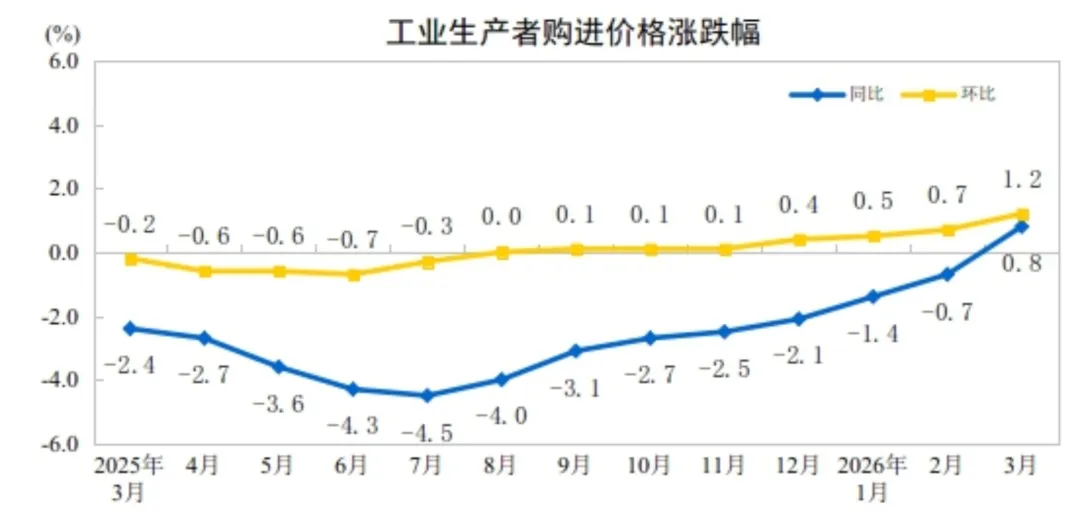

与前两次略有不同,此次价格上涨虽有预期的因素,但也不是完全的情绪悬空。能源价格上涨已经实质上的影响的运输成本,如果伊朗局势不能有效缓和,还有可能进一步冲击供应曲线,通胀的预期比较强(也有说滞胀)。核心论据就是美国CPI回涨了,中国的PPI也历经多月首次站上0轴,PPI转正意味着中上游工业品价格底部已现,为成本传导提供了宏观背景的加持。所以,不能简单的线性推断,预期之后必定下跌,还是应该盯着能源价格的变化。

也有观点从产业端切入,提出不同的解释路径。认为产业供需确实改善了,此次价格上涨是利润推动型上涨,而非成本推动型。直接证据是热卷领涨,钢厂利润持续扩张。

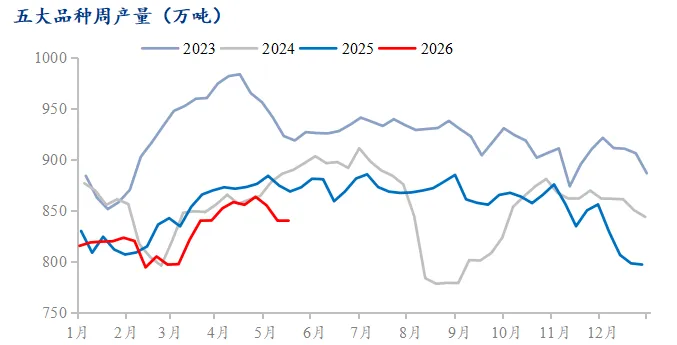

热卷的需求并不是很好,越南堵住了宽卷出口漏洞,1-3出口累计同比下降38%。之所以领涨,大概率是软柿子里面捏硬的。钢厂利润扩张,也不是需求贡献,而是得益于主动控产。2025年之前,钢厂追求规模效应。但2025之后,钢厂的生产策略,越来越理性。具体表现为1-4月钢材、铁水产量都很克制(钢材累计同比降2%),钢厂倾向于减量保价。当供给端的弹性被主动压低,利润自然要修复。

所以,我觉得主线还是能源价格,交易通胀预期,能源决定趋势方向;产业中的减产保价是辅线,决定涨跌幅度。