以下内容只做知识分享、思路交流,不构成任何投资建议。投资没有标准答案,大家一定要独立思考、自主决策,盈亏自负。我们只帮你看懂行业逻辑、看清企业位置,一起挖掘值得关注的机会,不荐股、不指导买卖,每个人都要对自己的账户负责。现在AI算力一直在飞速更新迭代,全球都在疯狂做大模型训练、搭建超算集群。在这个大背景下,高速网络的传输需求直接迎来了爆发式增长,整个行业也正式迈入了1.6T光模块大规模商用的新阶段。

我们之前常用的800G及以下规格的光模块,搭配的都是传统的PCB板材。这种板材本身结构有局限,靠玻纤、半固化片制作,用在高速场景里问题特别多:信号损耗大、线路做不精细、板材均匀度也不行。

简单来说,已经完全跟不上1.6T设备高频、高速、高集成的传输标准了,现在更是成了高端光模块大批量生产的最大卡点。

行业急需新材料突破瓶颈,RCC树脂涂布铜箔就成了替代传统板材的新一代核心材料,替代趋势已经板上钉钉。

和传统板材不一样,RCC不用玻纤布和半固化片,优势特别突出:介电损耗极低、材质超薄、电气性能稳定,而且介质分布特别均匀。刚好完美解决了高速传输里最头疼的几个问题——信号失真、布线不够密集、产品良品率低,精准踩中了行业的核心痛点。

目前来看,不管是1.6T光模块,还是AI服务器用的高端PCB板,RCC都是必不可少的核心基材,也是高端光模块能大规模量产落地的底层关键材料。

后续随着AI算力硬件不断升级,RCC会快速取代传统板材。而且这个上游新材料赛道门槛极高、建厂扩产难度大、替代性极低,是妥妥的高景气优质赛道,行情确定性非常强。

而康达新材,就是国内唯一的RCC树脂龙头企业。

它的子公司大连齐化,专门生产制作RCC的核心原料——电子级环氧树脂。这种原料在RCC的成本里占了30%到40%,可以说没有这款树脂,就做不出高端RCC产品,行业壁垒极高。

公司目前在建一套8万吨/年的RCC专用树脂产能,是国内独一份、全球第二的规模。而且这个行业的认证周期特别长,需要3到5年,新玩家根本挤不进来,形成了极强的垄断壁垒,这套产能预计2026年底就能正式投产。

同时企业还深度绑定了迅捷兴、生益科技、中际旭创这些行业头部企业,能直接吃到1.6T光模块和AI服务器行业爆发带来的全部红利。

~~~~~~~~~~~

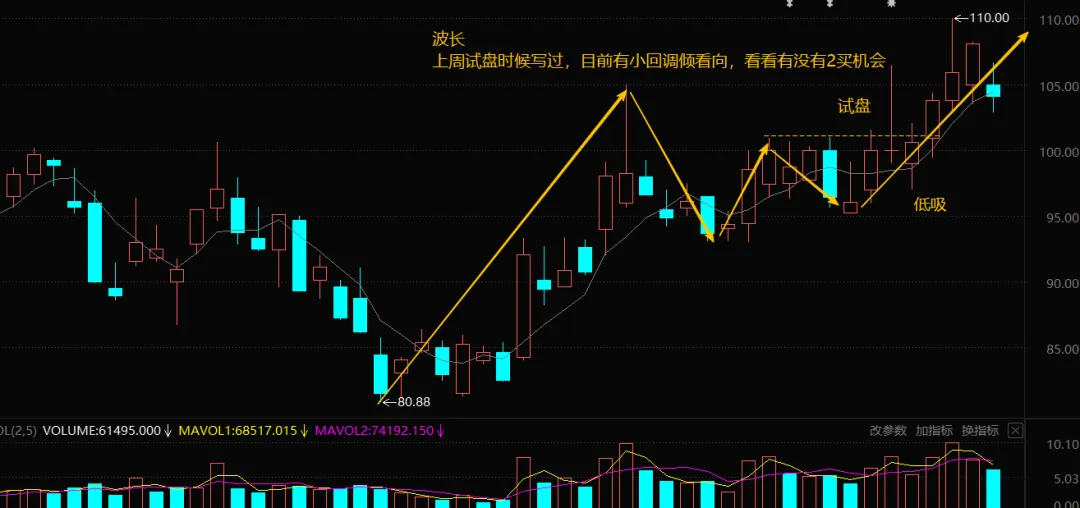

荣联前面有过试盘,但走失败,主力顺势震荡洗盘再次试盘,这次走成功了。