夏季行情展望

本季研报我们解决三个问题。第一,会不会发生风格切换?第二,a股的估值是不是偏贵?第三个问题,还有什么潜在的扰动没有?

目前A股的总市值已经突破一百二十万亿。

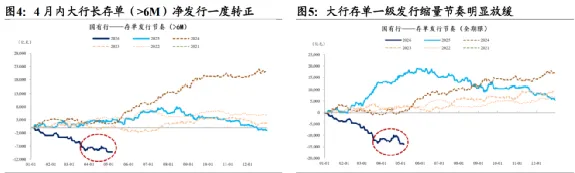

上证指数也好,还有平均股价指数也好,全部创了21年以来的历史新高。成长板块领涨明显,而价值板块走势疲软。风格明显偏向于成长股。那么,后市是不是依然成长股强于价值股呢?我们想这这个大概率是继续维持这样的比较割裂的风格。成长股继续领涨,继续领先于价值股。造成成长股领先于价值股的一个深层次的原因在于无风险利率较低。例如,当前3A级银行同业存单利率低至1.32%。10年期国债收益率仍然在1.75%左右,都处于较低的水平。当前的银行同业存单利率已经低至1.32%,形成了商业银行体系流动性极为宽松的局面。造成这一局面的原因,我们认为大概率是国有大行争夺股份行和城农商行同业市场的结果,也就是大行存单内卷化。这一倾向,已经引起了央行的注意,因此在中短期的流动性投放上,央行接连出现了回收流动性的动作。后市是否会影响到权益市场,需要引起充分注意。

后市只要央行对于流动性宽松的态度不变,我们认为市场风格大概率不会切换。当前市场的估值水位已经偏高。

后市只要央行对于流动性宽松的态度不变,我们认为市场风格大概率不会切换。当前市场的估值水位已经偏高。

在前期的领涨风格中,成长股明显领先,我们也观察到两融余额持续攀升。两融余额的总量已经超过了2015年以来的高点。目前全市场的机构投资者的仓位普遍较高。比如公募基金的仓位普遍超过86%。私募基金的仓位也在75%以上。

美以伊的战事,市场已经基本脱敏。A股的成长股风格里面的人工智能的方向。算力、芯片、国产算力等板块受美股算力股的映射。且加上国内政策的刺激,风险偏好较高,后市仍然处于领涨领涨的位置,大概率不变。

此外,6月份SpaceX可能需要可能要上市,商业航天方向可能迎来一次主题性投资机会。

SpaceX上市引发一商业航天、二人形机器人两大主线的主题投资机会。而在前期领涨的新能源方向,则最近表现一般。就离开了主线位置吗?大概率不会。5月份6月份属于财报空窗期。而当前。我国的新三样出口仍然维持高增。碳酸锂现货和期货价格均已升至20万元每吨以上,目前碳酸锂供需紧张的局面不改。新能源主线的业绩将在中季报兑现,因此这个方向的调整时间不会太久,预期是一次周线级别的震荡震荡消化。

新能源方向是一个周线级别的震荡消化。

此外,国产算力方向的这个演变我们也观察了。在上周国产算力芯片。例如龙头股寒武纪出现了高位兑现的形象,是不是个见顶信号呢?答案是否定的,我们认为国产算力芯片这一块是没有结束的。但是呢,由于市场风险偏好较高,算力芯片方向明显走向了上游材料端和设备端。

但是我们需要指出的是,5月中旬到下旬,美股可能要出现一次震荡,可能会导致A股的相关板块受到影响。

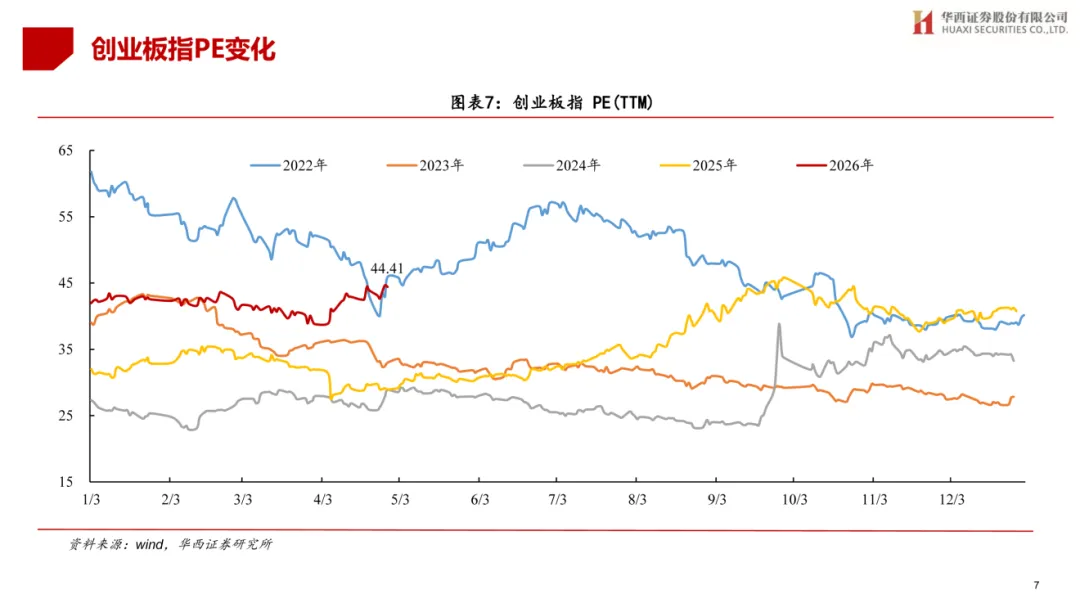

目前全市场的估值水位已经相对偏高,接近于已经超过了2015年的估值水位分位数,绝对估值仍然比2007年的6124点的位置还偏低,因此当前的A股呢,不能算特别贵,仍然具备一定配置性价比。

目前全市场的估值水位已经相对偏高,接近于已经超过了2015年的估值水位分位数,绝对估值仍然比2007年的6124点的位置还偏低,因此当前的A股呢,不能算特别贵,仍然具备一定配置性价比。

我们以成长股方向的可转债为例来对A股的估值,估值水位,估值分位数进行研究。当前可转债溢价率普遍已经超 过了35%,因此反映了对应的中证1000,中证2000估值偏高偏贵。

过了35%,因此反映了对应的中证1000,中证2000估值偏高偏贵。

那目前市场演变到这个阶段的时候,后市我们需要注意些什么呢?第一,潜在的方向在哪?市场仍将回归业绩驱动的主线,因为首先归因于这一轮上涨,实际上是全A的业绩增速超预期引发的上涨。其次,风险偏好的大幅较快修复,美伊战争的结束预期所引发的风险偏好的修复,以及流动性的持续宽松所带来的本次上涨。

但是呢,这次上涨仍然是高度结构化的,一反映价值蓝筹股的上证50,沪深300持续跑输市场。中证1000,中证2000,创业板大幅领涨。这一情况我们认为在夏季仍将维持,市场仍将偏向于成长股方向。

对于美伊战争情况,我们认为大概率将逐步走向尾声,进入长期的政治博弈。原油价格将进入高位横盘震荡的局面。因此油价所带来的化工品高位滞涨,以及农化能化类的产品的价格上扬,可能是一个中期需要关注的因素,它是这一次美国、欧洲、日本等国滞胀的一个来源。

美欧日等国的央行将在这种情况下难以加息,但是更难于降息。由于美国10年期国债和日本10年期国债出现了巨大的裂口。后续,日元日债将是一个重点关注的方向。如果发生风险。那么,10年期日本国债可能将是一个值得关注的前瞻性指标。