各位还记得为三月份说的最多的三个字是哪三个吗,没错就是老三样:算力,芯片,通信,但是我自己从来没有去认真研究过,大多数时候都是看图炒股,所以对于趋势持股没有信心,很多人说拿不准,卖飞,归根结底就是不是真懂,不是真的明白那些票的核心价值,所以遇到调整就害怕,遇到调整就卖,吃了一点点肉就想落袋为安。很多人的思维还是熊市思维,喜欢切换,牛市多持股,熊市快进快去,牛市逻辑好的票都会涨的,只是涨多涨少的区别,而切来切去很容易竹篮打水一场空。

牛市:成交量足够,好的个股逻辑是稀缺的,所以拿着好的逻辑等着起飞就完事了,不要动来动去

熊市:成交额是少的,钱是稀缺的,逻辑是多的,所以要时刻切换,钱去哪里你就去哪里,水涨船高,只有量来了才有量价齐升的说法

而很多人问我,那我这个票逻辑很好,为什么不涨呢,因为风口没有来,怎么去减少持股过程等待的煎熬就需要每天看盘去跟踪资金的流向,资金是以板块为进攻单位的,这里也就是我想分享的板块节奏推演,当资金开始进攻这个板块的时候,就是你去这个里面找逻辑核心的时候,而不是一直拿着逻辑很好的票在那里煎熬,只有风口来了且票的逻辑很好,才有起飞的可能(现在不是情绪炒作炒垃圾的时候,垃圾票涨几个板,而逻辑票因为逻辑的稀缺性涨不停不停涨,还有就是量化很看重个股的逻辑)

所以并不是因为你拿不住票,而是因为你根本不知道这个票的逻辑有多好,逻辑有都稀缺多么绕不开,之前的情绪投机就看数板找节点看龙头就完事了,现在对个人的研究能力提出了很高的要求。

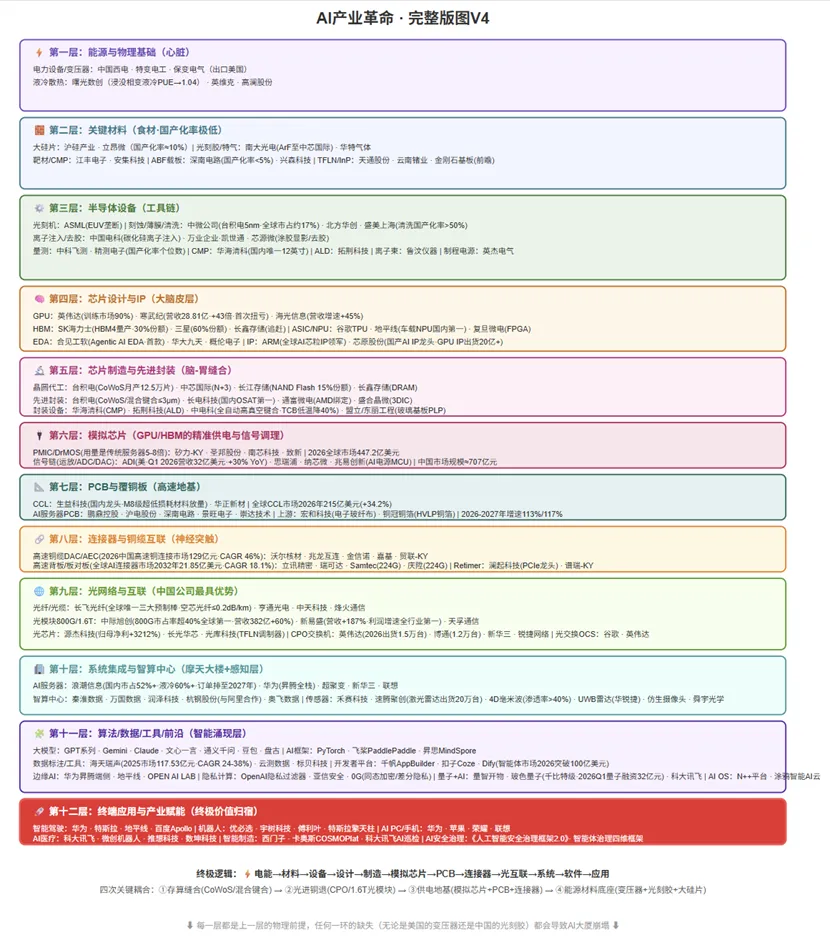

AI牛市的产业逻辑图:

🗺️第一部分:总览——从“电能”到“智能”的完整逻辑

整个AI产业链可以浓缩为一条逻辑链条:“电能→材料→设备→设计→制造→模拟芯片→PCB→连接器→光互联→系统→软件→应用”。这十二层环环相扣,每一层都是上一层的物理前提。

围绕“算力”的爆发,整个产业链经历了四次关键耦合:

耦合 | 所在层 | 核心事件 | 关键公司 |

①存算缝合 | 第四~五层 | GPU与HBM通过CoWoS/混合键合完成“脑-胃”物理缝合,打破内存墙 | 台积电、SK海力士、长电科技 |

②光进铜退 | 第八~九层 | 1.6T光模块/CPO替代铜互联,突破万卡集群的带宽与功耗天花板 | 中际旭创、英伟达、博通 |

③供电地基 | 第六~八层 | 模拟芯片、PCB/CCL、连接器/铜缆构成高速高功率的信号-电力地基 | 矽力-KY、生益科技、澜起科技 |

④能源材料底座 | 第一~二层 | 电力变压器、光刻胶、大硅片、ABF载板等物理要素决定大国竞争上限 | 中国西电、南大光电、沪硅产业 |

好的,为您奉上**AI产业革命终极版图**的完整讲解。这一次,我将所有遗漏环节补全,共计十二层,逐层深入剖析每一层的核心技术、关键公司、市场数据与全球博弈格局。

## ⚡第一层:能源与物理基础——AI的“心脏”

**【核心矛盾】** AI数据中心是史无前例的“电老虎”。一台AI服务器功耗轻松超过10kW,一个大型智算中心年耗电量可达15太瓦时,堪比一座城市。美国数据中心建设正被电力设备严重“卡脖子”——大型变压器的交货周期已从过去的2~3年延长至**最长5年**。2026年,美国计划建设的AI数据中心有**近40%~50%**因电力设备短缺而延期。

**【“卡脖子”的设备】** 核心瓶颈在于大型电力变压器(>10MVA)。讽刺的是,科技巨头手握成堆的昂贵GPU,却因缺少变压器而无法通电运行。这批关键设备大量依赖从**中国**进口——2025年前10个月,美国自中国进口大型变压器的数量较3年前全年猛增**4倍多**,且出口量和均价均处于上行周期。

**【核心公司】**

- **中国西电**:“大国重器”级电力装备龙头,大功率变压器大量出口美国,直接支撑美国AI数据中心建设。

- **特变电工、保变电气**:国内变压器制造主力,出口份额持续扩大,受益于全球AI数据中心电力基建浪潮。

- **科华数据、易事特、Vertiv(美)**:不间断电源(UPS)核心供应商,保障数据中心电力稳定性。

- **卡特彼勒、康明斯、潍柴重机**:备用发电设施供应商。因电网扩容缓慢,云厂商被迫自建天然气发电厂等“表后发电”设施。

**【散热革命】** 单颗GPU功耗已突破2000W,单机柜功率密度轻松超过100kW,传统风冷彻底失效,液冷成为标配:

- **曙光数创**:相变浸没式液冷全球领先,可将PUE压低至**1.04**,芯片核心温度降低10~20℃。

- **英维克、高澜股份**:冷板式液冷主力供应商,是目前数据中心液冷市场的主要方案。

- **网宿科技**:液冷数据中心整体解决方案提供商。

## 🧱第二层:关键材料——AI的“食材”

**【核心矛盾】** 这一层是国产化率最低的“卡脖子”重灾区。没有这些高纯度材料,再好的设计也造不出芯片。

**【大硅片——芯片的“地基”】**

- 12英寸大硅片是先进制程的刚需,全球市场由日本**信越化学**和**SUMCO**主导,两家合计市占率约**55%**,前五家垄断超85%。

- 国产化率仅约**10%**。追赶者:**沪硅产业**(12英寸大硅片已通过中芯国际认证)、**立昂微**、**TCL中环**。

**【光刻胶——光刻工艺的核心】**

- EUV光刻胶国产化率≈**0%**,ArF浸没式光刻胶约0~2%,是真正的“硬骨头”。

- **南大光电**:国内唯一量产ArF光刻胶的公司,已供应**中芯国际**。

- **彤程新材(北京科华)**、**晶瑞电材**、**上海新阳**:持续在高端光刻胶领域突破。

**【电子特气——“工业血液”】**

- 半导体制造的第二大耗材,占比仅次于硅片,纯度需要达到6N级(99.9999%)以上。

- 全球由林德、液化空气、日本酸素主导。

- 国内突围者:**华特气体、金宏气体、中船特气、雅克科技**。

**【ABF封装基板——先进封装的“精密转接板”】**

- GPU与HBM封装的必备材料,缺它等于缺CoWoS。

- 国产化率**不足5%**,由日本揖斐电、中国台湾欣兴电子主导。

- 国内追赶者:**深南电路、兴森科技、珠海越亚**。

**【靶材与CMP材料】**

- **江丰电子**:溅射靶材品类最全,国产替代先锋,深度渗透AI芯片互连层和存储器制造流程。

- **安集科技**:CMP抛光液核心供应商。

- 全球溅射靶材市场由日矿金属等四家占据80%份额。

**【下一代光通信与热管理材料】**

- **薄膜铌酸锂(TFLN)**:200G/400G光通信时代的“梦幻调制器材料”,**天通股份、福晶科技**布局。

- **磷化铟(InP)**:高速光芯片衬底材料,**云南锗业**涉及。

- **碳化硅(SiC)/氮化镓(GaN)**:第三代半导体,用于AI电源管理。**天岳先进、三安光电、天科合达**。

- **金刚石基板**:下一代封装热管理方案,前瞻布局。

## ⚙️第三层:半导体设备——芯片制造的“工具链”

**【核心矛盾】** 这是制造芯片必须的工具集群,也是此前版图的最大遗漏之一。据2026年SEMICON数据,刻蚀机、薄膜沉积、清洗设备国产化率约30%~40%,但光刻机、量测检测、离子注入仍高度依赖进口,光刻机国产化率最低(<1%)。

**【光刻机——最核心的卡脖子设备】**

- **ASML**:垄断EUV光刻机,2026年全球市场规模预计达392亿美元。

- 国内暂无EUV整机量产能力,华为芯片受限的本质正是因为无法获取EUV光刻机。

**【刻蚀/薄膜/清洗设备】**

- **中微公司**:介质刻蚀机已打入台积电7nm/5nm产线,全球市占率约**17%**。

- **北方华创**:薄膜沉积和刻蚀设备品类最齐全的国产厂商,覆盖DRAM/NAND全产线需求。

- **盛美上海**:清洗设备龙头,国产化率超**50%**。

**【离子注入/去胶】**

- 离子注入是将特定杂质原子“注入”硅片的精密工序。

- **中国电科**:发布新一代碳化硅离子注入机,支持精准控温与超高角度精度。

- **万业企业(凯世通)**:国产离子注入机先行者。

- **芯源微**:涂胶显影/去胶设备国产先锋,是光刻辅助工序的薄弱环节重点攻关厂商。

**【量测检测/CMP/ALD/离子束/制程电源】**

- **中科飞测、精测电子**:量测检测设备的国产追赶者,目前国产化率仍为个位数。

- **华海清科**:国内唯一12英寸CMP商业机型制造商,已进中芯国际等产线。

- **拓荆科技**:ALD(原子层沉积)设备龙头,与存储大厂深度绑定。

- **鲁汶仪器**:国内唯一高精度离子束刻蚀与沉积设备供应商。

- **英杰电气**:射频电源/匹配器覆盖刻蚀、薄膜、离子注入、去胶全制程,是AI芯片产线的关键供电组件。

## 🧠第四层:芯片设计与IP——AI的“大脑皮层”

**【核心矛盾】** 设计图纸决定芯片的“智力”。这一层目前以美国为主导,但中国公司正在多个方向上加速追赶。

**【GPU——AI算力的绝对主力】**

- **英伟达**:凭借CUDA生态统治AI训练市场,市占率接近**90%**。

- 国内追赶者已形成梯队:

- **寒武纪**:营收突破28.81亿元,同比暴增超43倍,并首次实现扭亏为盈,是中国AI芯片的标志性突破。

- **海光信息**:营收增速超45%,深算系列GPU已规模化商用,是国内最接近英伟达架构的替代选择。

- **华为海思**:昇腾系列AI芯片全栈自研。

- **摩尔线程、壁仞科技、燧原科技、沐曦集成**:新兴GPU力量群雄并起。

**【HBM——AI芯片的“脑黄金”】**

- HBM(高带宽内存)通过3D垂直堆叠DRAM,将数据通道大幅拓宽,是打破“内存墙”的核心武器。产能严重短缺,2026年缺口高达50%~60%。

- **SK海力士**:全球唯一量产HBM4的厂商,I/O接口翻倍至2048位,带宽达2~2.5TB/s。计划2026年HBM市场占30%份额。

- **三星**:预计占据60%份额,正全力追赶海力士。

- **长鑫存储**:中国DRAM唯一规模量产企业,正加速HBM研发。

**【ASIC/NPU——推理时代的定制化“专才”】**

- 随着推理需求爆发,为特定算法定制的ASIC正成为新趋势,能效比远超通用GPU。

- 国际:**谷歌TPU、博通(为多家云厂定制)、AWS Trainium**。

- 国内:**地平线**(自动驾驶NPU国内市占率第一)、**阿里平头哥、昆仑芯(百度)**。

**【EDA工具——芯片设计的“画笔”】**

- 全球由Synopsys、Cadence、Mentor三家垄断。

- **合见工软**:发布国内首款Agentic AI驱动的EDA工具UDA 2.0,可自主完成芯片全流程设计,标志着国产EDA进入AI自主智能体时代。

- **华大九天、概伦电子**:国内EDA第一梯队。

**【芯片IP授权——异构集成的“乐高积木”】**

- 2025年全球半导体IP市场规模达102亿美元,预计2034年达234亿美元。

- **ARM**:全球AI芯片IP架构领军者,2026年首度发布面向AI数据中心的Arm AGI CPU自主芯片产品。

- **芯原股份**:中国AI芯片IP龙头,GPU IP累计出货超20亿颗。

## 🔬第五层:芯片制造与先进封装——“脑-胃”的物理缝合

**【核心矛盾】** 这是将设计变成实体的环节,也是全球产能最紧张的环节。台积电的先进制程和CoWoS封装产能决定了全球AI芯片的实际供给上限。

**【晶圆代工】**

- **台积电**:独占全球先进制程产能,CoWoS产能至2026年末月产**12.5万片**,几乎全部被英伟达、AMD、博通包下。

- **三星**:在HBM和先进制程上与台积电竞争。

- **中芯国际**:提供国内仅有的先进制程工艺能力(N+3工艺),受EUV限制,仍与台积电存在代差。

- **长江存储**:NAND Flash产能冲击全球**15%**份额,是国产存储的核心突破。

- **长鑫存储**:DRAM晶圆制造追赶者。

**【先进封装——将GPU与HBM缝合的关键手艺】**

这也许是整个AI芯片制造中,仅次于EUV的核心技术瓶颈。

- **台积电CoWoS**:当前绝对主力,将GPU/CPU与HBM通过硅中介层密集互连。

- **混合键合(Hybrid Bonding)**:更极致的3D堆叠方案,可将互连间距压缩至**3μm以下**,实现几乎“无缝”的脑-胃对接。

- **长电科技**:国内OSAT第一,先进封装全线布局。

- **通富微电**:与AMD深度绑定。

- **盛合晶微**:专注3DIC先进封装。

- **NHanced(美)**:全球首家纯晶圆级先进封装代工厂,支持混合键合,对准精度200nm。

**【封装设备(新增补齐)】**

- **华海清科**:CMP抛光设备延伸至封装环节。

- **中电科**:全自动高真空键合设备,支持硅-硅、硅-玻璃键合,TCB低温键合技术比传统工艺降低40%工艺温度。

- **盟立自动化(台)、东丽工程(日)**:玻璃基板面板级封装(PLP)贴装设备。

**【下一代封装方向——玻璃基板】**

- 玻璃基板比有机基板更平整、高频电性能更佳、热膨胀与硅芯片更匹配,是支撑更大尺寸AI芯片封装的必然方向。

- **英特尔**:已量产首款玻璃基板处理器。

- **台积电**:计划2026年6月前完成CoPoS(基于玻璃基板)首条试产线。

- 苹果内部已测试三星玻璃基板用于AI芯片。

## 🔌第六层:模拟芯片——GPU/HBM的“精准供血系统”

**【核心矛盾】** 这是此前版图的重大遗漏。AI算力芯片功耗急剧攀升,每一颗GPU和HBM需要大量周边模拟芯片来精准管理电源和信号。一块AI加速卡上,模拟芯片的用量是传统服务器的**5~8倍**。

**【电源管理芯片(PMIC/DrMOS)】**

- 为GPU/CPU/HBM/ASIC提供多达数十路大电流精准供电。任何一路的不稳定,都会导致整个AI加速卡瘫痪。

- 2026年全球电源管理芯片市场规模447.2亿美元。

- 核心玩家:**矽力-KY、致新**(台);**圣邦股份、南芯科技**(大陆)。

**【信号链芯片(运放/ADC/DAC)】**

- 负责信号调理与数据转换,用于高速采集与传感场景。

- 中国市场规模约**707亿元**。

- 核心玩家:**ADI**(美,2026年Q1营收32亿美元,+30% YoY);国内追赶者**思瑞浦、纳芯微**——国产高端运放和接口芯片先锋。

- **兆易创新**:AI电源MCU,在AI专用电源系统中承担核心控制功能。

**【行业瓶颈】**

模拟芯片多采用成熟制程(8~12英寸),但对精度、可靠性、抗干扰的要求极高。优秀的模拟工程师极度稀缺,是制约AI服务器整体性能功耗比的隐形天花板。

## 📐第七层:PCB与覆铜板——AI芯片的“高速地基板”

**【核心矛盾】** 所有芯片最终都要安装在一块PCB上。AI服务器对PCB的层数、材料等级、信号完整性要求远超传统设备。这是此前版图的第二个重大遗漏。

**【覆铜板(CCL)——PCB的“地基”】**

- **生益科技**:国内CCL龙头,明确受益于AI推理服务器的规模化部署,M7/M8及以上级别超低损耗材料不断放量。

- 全球CCL市场2025年规模160.2亿美元,预计2026年急剧扩大至215亿美元,年增速高达**34.2%**,核心驱动力正是AI服务器对高性能材料的爆发式需求。

**【AI服务器PCB——增速最猛的板块】**

- 高盛预测,2026~2027年全球AI服务器PCB市场同比增速将达**113%、117%**,是AI产业链中增长最迅猛的板块之一。

- 核心玩家:**鹏鼎控股、沪电股份、深南电路、景旺电子、崇达技术**。

**【上游基材传导】**

- **电子玻纤布**:CCL的“骨架”,由**宏和科技**等提供,AI服务器要求更高密度的玻纤布。

- **HVLP超低轮廓铜箔**:高速信号传输的关键导体,**铜冠铜箔、隆扬电子**是关键供应商,均因AI高频高速要求而升级价值链。

## 🔗第八层:连接器与铜缆互联——Scale-Up的“神经突触”

**【核心矛盾】** 此前版图的第三个重大遗漏。在服务器机柜内部(Scale-Up),多颗GPU之间需要以极高速度直接互联,这需要物理载体——高速铜缆和连接器。NVLink等技术的底层,就是这些无源部件。

**【高速铜缆(DAC/AEC)】**

- **DAC(无源直连铜缆)**:用于机柜内极短距离连接,成本最低。

- **AEC(有源电缆)**:在连接器端整合Retimer芯片进行信号重整,可将传输距离延长至5~7米并维持较低功耗,是Scale-Up连接的主流方案。

- 2026年中国高速铜连接(AI)市场规模预计达**129亿元**,未来5年CAGR **46%**。

- 核心玩家:**沃尔核材、兆龙互连、金信诺**(大陆);**嘉基、贸联-KY**(台)。

**【高速背板/板对板连接器】**

- 安装在服务器机柜背板,承载GPU基板与网络交换板之间的高速信号。

- 2025年全球AI服务器连接器市场6.9亿美元,预计2032年突破21.85亿美元,CAGR **18.1%**。

- 核心玩家:**立讯精密、瑞可达、意华股份**(大陆);**Samtec**(美,224G PAM4标准推动者)、**庆陞工业**(台,224G板对板连接器)。

**【Retimer/Redriver芯片——信号再生器】**

- 高速铜缆无法独立完成信号再生,需要Retimer芯片对信号衰减进行补偿和重整。

- **澜起科技**:PCIe Retimer芯片国内龙头,是AEC和高速背板方案的关键配套芯片。

- **谱瑞-KY**(台)、德州仪器:全球Retimer市场的重要参与者。

## 🌐第九层:光网络与互联——中国最具全球优势的环节

**【核心矛盾】** 这是“光进铜退”的主战场。当信号跨出机柜、跨出机架(Scale-Out),铜缆的衰减和功耗变得不可接受,必须用光纤和光模块替代。中国公司在这一层拥有统治级竞争力。

**【光纤光缆——光的“高速公路”】**

- **长飞光纤**:全球唯一同时掌握PCVD、OVD、VAD三大预制棒制造技术的企业,其空芯光纤损耗已压至**≤0.2dB/km**,处于全球前沿。

- **亨通光电、中天科技、烽火通信**:国内光纤光缆主力,空芯光纤等技术均有前瞻布局。

- 光纤预制棒扩产周期长达两年,技术壁垒极高,预计2026年全球供需缺口约**6%**,2027年扩大至**15%**。

**【光模块——中国统治力的集中体现】**

- **800G**:2025年的绝对主力,是当前所有顶级AI数据中心的标配。

- **1.6T**:2026年规模化放量元年,将成为下一代万卡集群的“标配血管”。

- **3.2T**:研发进度超出预期,已在2026年进入技术验证阶段。

- 2026年全球800G和1.6T高速光模块市场规模合计将达**146亿美元**,占整体光模块市场约64%。

核心公司(中企几乎垄断榜单):

- **中际旭创**:2025年营收382亿(+60%),800G市占率超**40%全球第一**,1.6T产品已大规模出货。

- **新易盛**:营收增速**+187%**,利润增速全行业第一,是北美云巨头第二大光模块出口通道。

- **天孚通信**:光器件平台型龙头,深度受益于中际旭创的订单溢出。

- **光迅科技**:全产业链布局的光模块公司。

**【光芯片——光模块的“心脏”】**

光模块的内部核心由三件套构成:①激光器(光源)→②调制器(信号写入)→③探测器(信号读取)。

- **源杰科技**:国内光芯片品类最全的企业,归母净利润增速超**3212%**,增长倍数惊人。

- **长光华芯**:高功率激光器芯片龙头。

- **光库科技**:在下一代**薄膜铌酸锂(TFLN)调制器**上布局领先,是决定800G/1.6T速率能否实现的关键材料与器件。

- 核心瓶颈:高速EML激光器(电吸收调制激光器)交期已排至2027年以后,全球产能严重不足。

**【CPO交换机——下一代光电融合的“王座”】**

- CPO(共封装光学):将光收发器直接封装在交换芯片旁边,信号传输距离缩短70%,功耗直降30%~50%。

- **英伟达**:2025年Hot Chips大会首次展示CPO交换机,预计2026年出货1.5万台。

- **博通**:2024年推出51.2T “Bailly” CPO交换机平台,预计2026年出货1.2万台。

- 国内落地:**新华三**(全球交换机市占率超25%)、**锐捷网络**(25.6Tbps CPO交换机已商用),是CPO整机落地国内的关键接口方。

**【光交换OCS/NPO】**

- 谷歌自研光路交换(OCS),打造GW级AI工厂网络。英伟达同步推进LPO(低功耗光学)与NPO方案并行发展。

## 🏢第十层:系统集成与智算中心——算力的“摩天大楼”与“感官系统”

**【核心矛盾】** 所有部件最终要集成到服务器,再由成千上万台服务器堆叠成数据中心。这一层考验系统集成与液冷整机柜设计能力、大规模集群交付能力,以及对不同AI芯片架构的适配兼容性。

**【AI服务器——“AI工厂”的生产单元】**

- **浪潮信息**:国内AI服务器市占率超**52%**,液冷服务器市占率超**60%**,订单已排至**2027年后**,是当前国内AI算力基建的实际主力。2025年Q1全球AI服务器市占率也达到约**46.6%**。

- **华为(昇腾全栈)**:从芯片到算力调度软件的全栈自研AI服务器。

- **超聚变、新华三、中兴通讯、联想**:国内AI服务器重要参与者。

- 国际:**戴尔、HPE、Supermicro(美)**。

**【智算中心(AIDC)——大规模算力集群】**

- 核心玩家:**秦淮数据、万国数据、世纪互联、润泽科技、奥飞数据**。

- **杭钢股份**:与阿里合作建设大型智算中心,是钢铁企业跨界数字基建的代表之一。

- 国际对标:**Equinix、Digital Realty、CoreWeave(美,GPU云租赁平台)**。

**【传感器——AI感知物理世界的“感官”】(新增补齐)**

- **激光雷达(LiDAR)**:2025年底出货量约20万台(机器人用占20%),2026年有望翻倍以上增长。**速腾聚创**占据国内超**60%**份额,**禾赛科技**以更强产品力拿下30%~40%份额并主导海外市场。

- **4D毫米波雷达**:2025~2026年渗透率超40%,增强高度感知,是激光雷达的互补方案。

- **UWB雷达**:**华锐捷**首次亮相,探测精度高,可覆盖车周感知死角。

- **仿生摄像头**:视觉+激光融合的感知新方向。

- **车载摄像头**:**舜宇光学**提供车规级视觉AI解决方案。

## 🧩第十一层:算法/数据/开发者工具/前沿技术——智能的“涌现层”

**【核心矛盾】** 硬件搭建完毕,需要注入灵魂——软件、数据与算法。这一层决定AI最终能否产生实用的智能价值。

**【大模型(Foundation Models)——智能的源头】**

- 国际:**GPT系列(OpenAI)、Gemini(谷歌)、Claude(Anthropic)、Llama系列(Meta)**。

- 国内:**百度(文心一言)、阿里(通义千问)、华为(盘古)、字节跳动(豆包)、腾讯(混元)**。

**【AI框架——开发者的“武器库”】**

- 国际:**PyTorch(Meta)、TensorFlow(谷歌)、JAX(谷歌)**。

- 国内:**华为昇思MindSpore、百度飞桨PaddlePaddle**,是国产AI框架的双子星。

**【数据标注——高质量AI训练数据的底层支撑】**

- 2025年中国数据标注市场规模约**117.53亿元**,年复合增长率达**24%~38%**。

- 核心公司:**海天瑞声(国内训练数据/数据治理领域唯一的上市公司)、云测数据、标贝科技**。

- 2026年,4D跨模态标注技术成为头部企业核心壁垒。

**【AI开发者工具/智能体开发平台】**

- 2026年全球AI智能体市场规模预计突破**100亿美元**,中国是全球最活跃的智能体落地市场之一。

- 核心平台:**千帆AppBuilder(百度)、扣子Coze(字节)、Dify**。

**【边缘AI——算力从云端下沉到端侧】**

- AI正从云端集中训练,转向“云端集中训练、边缘灵活推理”的协同模式。

- 核心公司:**华为昇腾端侧、地平线(车载边缘推理)、OPEN AI LAB**。

**【隐私计算】**

- 在大模型应用中保护数据隐私成为刚需。

- 核心公司:**OpenAI(隐私过滤器)、亚信安全、0G(推动同态加密、差分隐私技术)**。

**【量子+AI】**

- 量子计算与AI深度融合,2026年Q1中国量子计算融资突破**32亿元**。

- 核心公司:**量智开物、玻色量子(千比特级专用量子计算机已发布)、科大讯飞、国光量子**。

**【AI OS与云平台】**

- **N++平台**:500+AI原生能力节点,实现自然语言交互。

- **涂鸦智能**:AI Agent开发平台,支持多模态AI能力。

## 🚀第十二层:终端应用与产业赋能——AI的“终极价值归宿”

**【核心矛盾】** 所有技术的价值,最终都要落地为可用的场景。从云端API到每个人手中的智能终端,这一层是AI产业链最终与普通人见面的窗口。

**【智能驾驶——“四个轮子的机器人”】**

- **特斯拉(FSD纯视觉方案)、英伟达(Orin/Thor车载平台)**。

- **华为(MDC智驾平台)、地平线(征程系列芯片·国内车载市占率第一)、百度Apollo(ANP智驾+萝卜快跑无人出租车)**。

**【具身智能机器人——AI的“物理化身”】**

- **特斯拉(Optimus擎天柱)、Figure(OpenAI投资)**。

- **优必选**(港股人形机器人全栈式技术,落地工业与物流)、**宇树科技、傅利叶智能(通用人形机器人)、达闼科技(云端智能机器人)**。

**【AI PC与手机——每个人口袋里的AI】**

- **苹果**(A18/M4芯片端侧推理)、**高通**(骁龙NPU)、**英特尔/AMD**(AI PC处理器)。

- **华为、荣耀、联想、OPPO、vivo**(部署端侧NPU,支持本地大模型实时推理)。

**【AI医疗——从影像到制药】**

- **科大讯飞**(智医助理/影像AI)、**微创机器人**(手术AI)、**推想科技/数坤科技**(影像AI)。

- 国际:**微软(Nuance医疗AI)、英伟达(Clara药物研发平台)、DeepMind(AlphaFold蛋白质结构预测)**。

**【智能制造/工业AI】**

- **西门子(MindSphere)、微软(工业数字孪生DT)**。

- **卡奥斯COSMOPlat**(工业互联网AI平台)、**科大讯飞**(声学机器质检/AI巡检行业市占率第一)。

**【AI安全治理——全社会参与的规范探索】**

- 2026年,国家发布《人工智能安全治理框架2.0》,确立“安全与发展并重”的治理逻辑,通过全生命周期管理和分级分类治理确保AI在可信可控前提下发展。

- 同期三部门联合发文,从产品准则、安全风险、治理体系、行业自律四个维度构建智能体治理框架。

## 💎终极总结

这张终极版图揭示了AI产业当下的底层真相:**AI竞争的终局,不是单一技术的比拼,而是“电能→材料→设备→设计→制造→模拟芯片→PCB→连接器→光互联→系统→软件→应用”十二层全链条的系统效率之战。**

四次关键耦合——**存算缝合(CoWoS/混合键合)、光进铜退(CPO/1.6T光模块)、供电地基(模拟芯片+PCB+连接器)、能源材料底座(变压器+光刻胶+大硅片)**——是理解这场产业革命的四把钥匙。

任何一环的缺失——**无论是美国的变压器,还是中国的光刻胶;无论是韩国的HBM,还是日本的光刻机**——都可能成为制约整个AI大厦的阿喀琉斯之踵。这,就是AI产业当下最真实、最完整的逻辑链图谱。