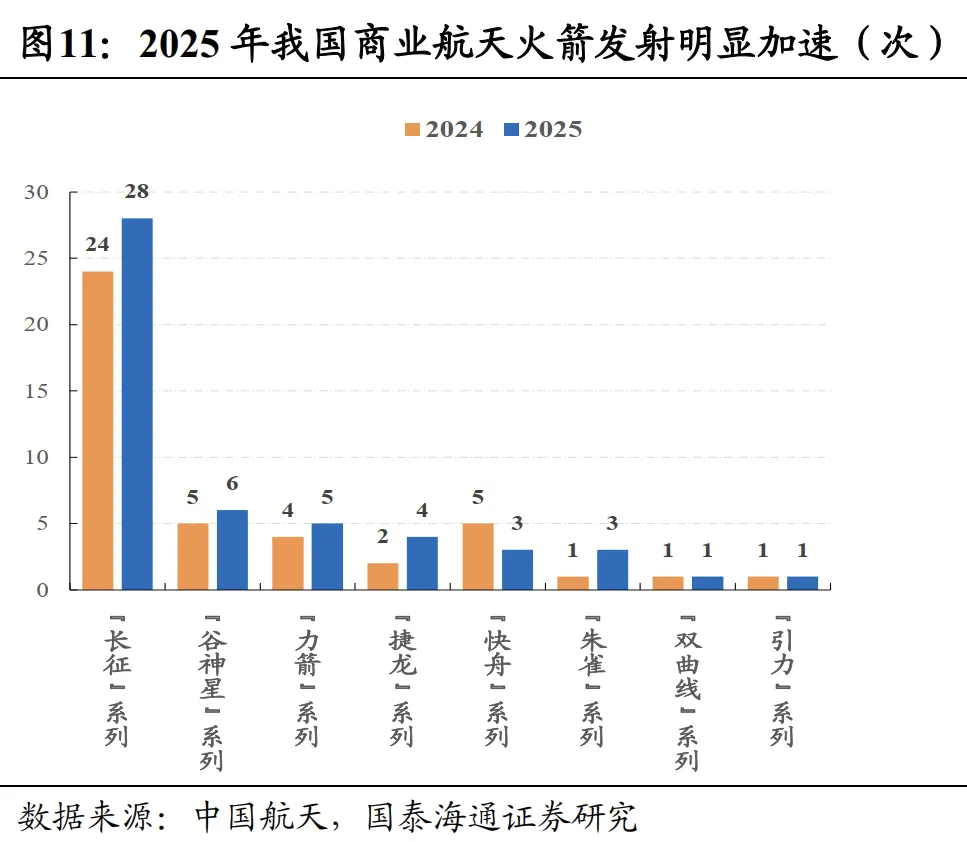

1、光通信:物料紧缺仍是核心预期锚,看好供需错配物料涨价催化下的光芯片/光纤光缆投资建议:AI产业链维持高景气度,光纤/光芯片等紧缺环节具备高弹性。英伟达与康宁宣布达成长期战略合作,英伟达将通过认股权证方式对康宁进行最高27亿美元的投资,康宁将面向AI基础设施的光连接产能提升10倍、光纤扩产50%以上。随着高速光模块逐步进入规模化部署阶段,下游对磷化铟晶片的需求呈现快速增长态势。2025年全球磷化铟衬底供需缺口超70%,2026年全球需求飙升,进一步加剧供给缺口。多地光纤招标价格大幅提升,供需缺口持续放大,光纤价格将维持高位,AI数据中心与无人机等需求驱动,供需矛盾支撑光纤价格。方向一:受益算力资本开支持续加码的光纤/光芯片/磷化铟衬底产业链;2、六网新基建:政治局会议系统阐述,看好新型电网/算力网/新一代通信网/城市地下管网/物流网/水网等新基建投资建议:政治局会议首提“六张网”,国务院常务会议提出加强“六张网”规划建设。4月28日政治局会议首次提及“六张网”,明确基建投资的六大核心方向:水网、新型电网、算力网、新一代通信网、城市地下管网、物流网。年度资金与项目“双落地”加速,中央预算内投资、超长期特别国债、“新型政策性金融工具”、专项债等多元资金到位并要求“推动条件成熟的重大工程项目开工”。“补短板+新基建”并举,既解决水资源、电力消纳、算力供给、城市安全、全国统一大市场物流成本等关键约束,又承接“人工智能+”与6G等未来产业需求,具备可持续运营与迭代升级属性。方向一:受益能源与算力骨架建设的新型电网(特高压/配网智能化/储能/抽蓄/电力二次设备)/算力网(IDC/智算中心/光模块/液冷/国产算力服务器/算力调度)等;方向二:受益中长期成长通路打开的新一代通信网(5G-A/万兆光网/6G/卫星互联网)与物流网(多式联运/骨干通道/冷链/智慧物流)等;方向三:受益于传统重资产加速迭代的水网(防洪减灾/引调水/供水灌溉)、城市地下管网(燃气/供排水/污水/供热)。3、商业航天:中国星网加速人才储备,商业航天标准体系发布,上海商业航天海上发射技术公司成立,看好商业航天新基建/应用新场景/前沿新技术等领域投资投资建议:可回收火箭密集验证窗口开启,商业航天产业链有望迈入规模化量产元年。4月24日,国家航天局与国家市场监管总局联合发布《商业航天标准体系(1.0版)》,将为行业标准化、规模化发展提供制度保障。4月30日,上海商业航天海上发射技术有限公司成立,股东阵容形成了卫星运营、火箭制造、海上平台、产业基地、国有资本的全链条闭环。此外,朱雀三号遥二火箭正在进行出厂前准备,将再次挑战一子级回收复用,计划于2026年第二季度再次开展回收试验,并根据回收试验情况计划于第四季度再次尝试回收复用飞行。2025年,中国共完成92次航天发射任务,其中商业航天发射(含拼车和搭载)51次,占比55.4%。可重复使用/大型液体火箭新技术突破、发射场建设加速、终端应用场景落地共同推动商业航天产业规模化发展。民营火箭制造公司融资与商业化进程加速。

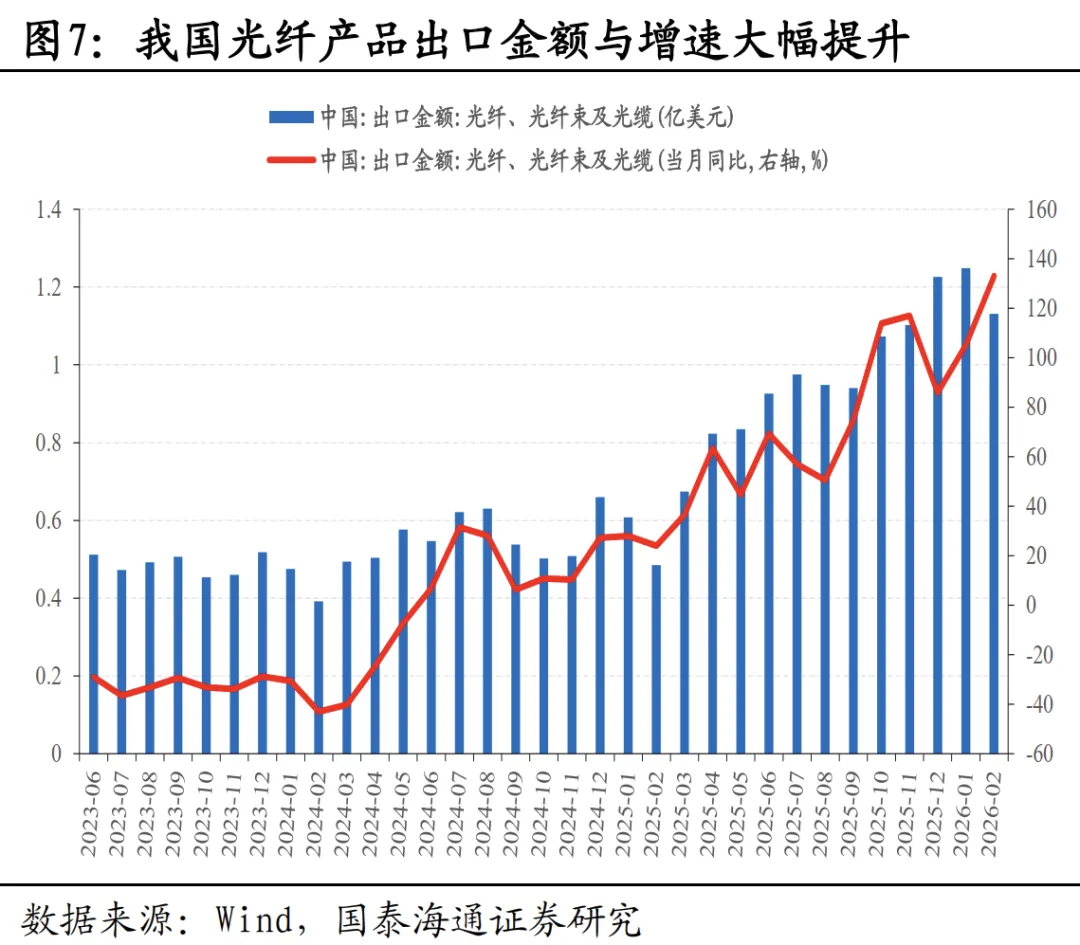

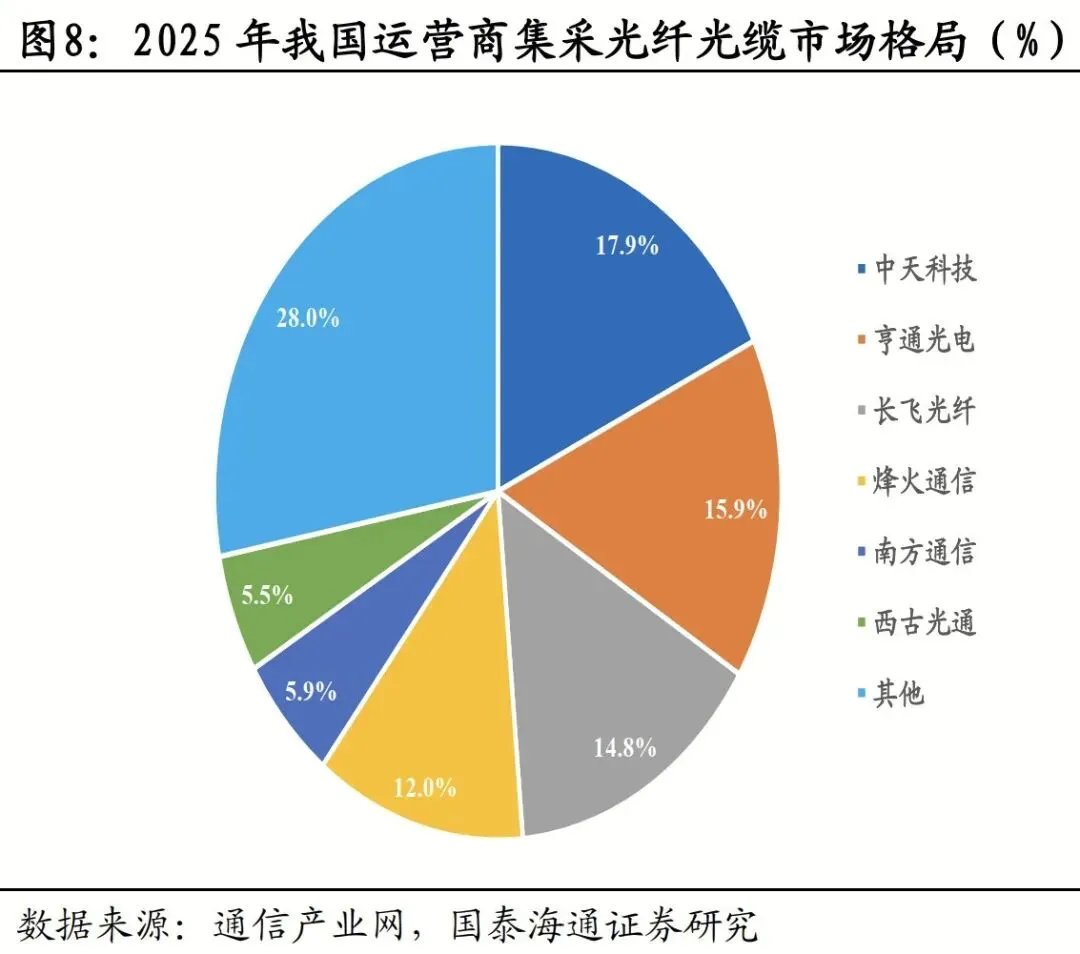

方向一:受益火箭发射与融资提速的中大型可复用液体火箭与低轨卫星制造;方向二:受益基础设施建设加码的发射场站/特燃特气。4、机器人:特斯拉Gen3机器人量产在即,多领域应用场景落地加速产业规模化发展,看好新技术应用与核心本体厂商零部件供应链投资建议:特斯拉Optimus人形机器人于2026年第二季度启动量产,首批量产机型Optimus Gen-3已下线并投入内部测试,设计年产能达100万台,长期目标年产能高达1000万台。人形机器人场景化落地加速,产业进入规划化发展阶段。特斯拉Optimus等人形机器人产品快速迭代与量产,搬运/分拣/巡检等重复、繁重、危险类工业场景,和家居/陪伴等个性化消费场景加速落地。我国完整的制造业供应链优势,构筑产业技术与规模化基础。方向一:受益技术升级迭代的传感器/电子皮肤/灵巧手/激光雷达等关键环节;方向二:具备规模化量产能力的特斯拉、宇树、智元等机器人核心供应链。主题一:光通信---物料紧缺仍是核心预期锚,看好供需错配物料涨价催化下的光芯片/光纤光缆1、2026年5月6日,英伟达与康宁宣布达成长期战略合作。英伟达将通过认股权证方式,对康宁进行最高27亿美元的投资(首期5亿美元);康宁将在美国新建3座工厂,将面向AI基础设施的光连接产能提升10倍、光纤扩产50%以上。(中国电子报)2、2026年4月25日,亨通光电发布2026年一季度报告。报告期内,公司实现营业收入177.91亿元,同比增长34.09%;实现归属于上市公司股东的净利润11.05亿元,同比增长98.53%;实现归属于上市公司股东的扣除非经常性损益的净利润11.33亿元,同比增长107.68%。截至本报告期末,公司拥有海底电缆、海洋工程及陆缆产品等能源互联领域在手订单金额约220亿元;海洋通信业务相关在手订单金额约70亿元;PEACE跨洋海缆通信系统运营项目在手订单超3亿美元。(wind)3、2026年4月10日,光通信巨头Lumentum2028年产能即将售罄。光通信龙头Lumentum首席执行官迈克尔·赫尔斯顿表示:“美国几家超大规模云厂商的资本开支规模极其庞大,而且看起来完全没有放缓的迹象。我们的产能正越来越跟不上需求。如果按目前趋势发展,再过两个季度,我们到2028年全年的产能就会彻底售罄。”(科创板日报)光通信市场景气度逐步提升,2025年随着高速光模块逐步进入规模化部署阶段,下游对磷化铟晶片的需求呈现快速增长态势。未来在人工智能、数据安全、6G、专网通信、车联网等领域市场需求增长将进一步刺激化合物半导体材料尤其是磷化铟衬底的市场规模增长。据Omdia、Yole报告,2025年全球磷化铟衬底总需求约200万至210万片,全球有效合规产能仅60万至70万片,供需缺口超70%;2026年全球需求飙升至260万至300万片,有效产能仅提升至75万片左右,缺口仍在70%以上。多地光纤招标价格大幅提升,供需缺口持续放大,光纤价格将维持高位。据中国线缆网,2026年国内光纤招标市场,运营商集中采购频频出现流标、调价情况:黑龙江电信应急集采项目G.652.D 24芯光缆成交价格约155.7元/芯公里(含税),较2025年11月底部涨幅达178%;广东电信应急采购项目GYTA-24芯光缆成交价格从2026年3月翻倍至约2500元/皮长公里,换算后约100元/芯公里;重庆电信应急采购项目引入光缆,成交价格从218元/皮长公里涨至350元/皮长公里,涨幅约60%,换算后约90元/芯公里;宁夏电信项目成交价格约96元/芯公里,较2026年2月流标价(50元/芯公里)大幅提升。AI数据中心与无人机等需求驱动,供需矛盾支撑光纤价格。需求端:从运营商,到AI算力、出海、新基建、特种场景四轮驱动。AI大模型带动GPU集群爆发,单个超算中心光纤用量是传统机房5—10倍。CRU预测,AI驱动光纤需求占比将从2024年不足5%,飙升至2027年35%。北美、中东、南美抢货不断,吴江地区前两月光缆出口大增 69.3%,头部企业出口增速超50%,海外巨头产能饱和,开始从中国采购光棒。供给端:光纤预制棒扩产周期长达1.5—2年,投资大、壁垒高,海外巨头2028年前几乎无新增产能,国内厂商经历多年出清,扩产极度保守。测算显示,2026年全球光纤缺口达1.38亿芯公里,缺口率16.7%,且至少持续2—3年。

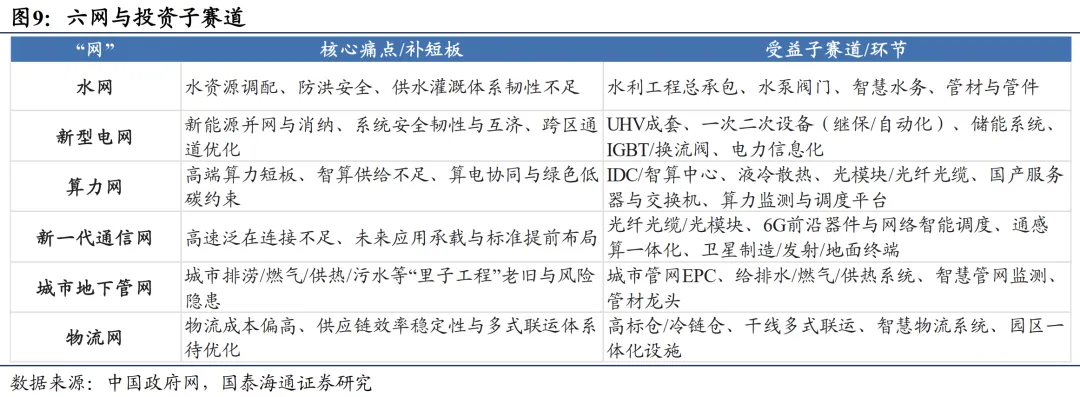

主题二:六网新基建---政治局会议系统阐述,看好新型电网/算力网/新一代通信网/城市地下管网/物流网/水网等新基建1、2026年5月9日,李强主持召开国务院常务会议。会议指出,做强国内大循环要在供需协同、联动升级上求突破,落实和完善服务业扩能提质举措,加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。(上海证券报)2、2026年4月28日,政治局会议首次提及“六张网”。会议强调,加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。推动条件成熟的重大工程项目开工。(新华社)

主题二:六网新基建---政治局会议系统阐述,看好新型电网/算力网/新一代通信网/城市地下管网/物流网/水网等新基建1、2026年5月9日,李强主持召开国务院常务会议。会议指出,做强国内大循环要在供需协同、联动升级上求突破,落实和完善服务业扩能提质举措,加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。(上海证券报)2、2026年4月28日,政治局会议首次提及“六张网”。会议强调,加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。推动条件成熟的重大工程项目开工。(新华社)3、2026年3月6日,发改委宣布2026年投资超7万亿建设“六张网”。在十四届全国人大四次会议经济主题记者会上,国家发展和改革委员会主任郑栅洁表示,在投向上,推进“十五五”规划109项重大工程和项目,开展一批扩大有效投资的行动。比如,将推进“六张网”和其他重点领域建设,“六张网”就是水网、电网、算力网、新型通信网、城市地下管网、物流网,其他重点领域包括综合立体交通设施,消费、物流、低空、“人工智能+”、教育医疗等基础设施和公共服务设施,2026年初步估算,这些方面的投资将超过7万亿元。(界面新闻/人民财讯)

中央预算内投资、超长期特别国债、“新型政策性金融工具”、专项债等多元资金到位并要求“推动条件成熟的重大工程项目开工”。“补短板+新基建”并举,既解决水资源、电力消纳、算力供给、城市安全、全国统一大市场物流成本等关键约束,又承接“人工智能+”与6G等未来产业需求,具备可持续运营与迭代升级属性。

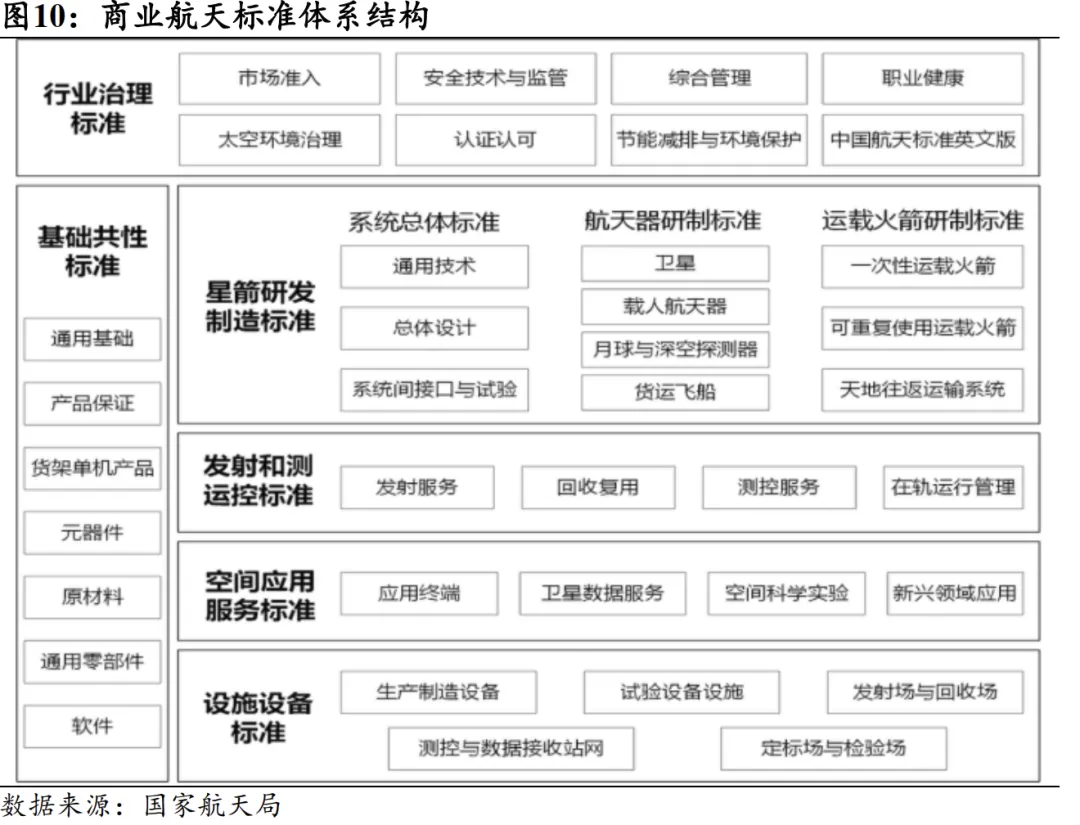

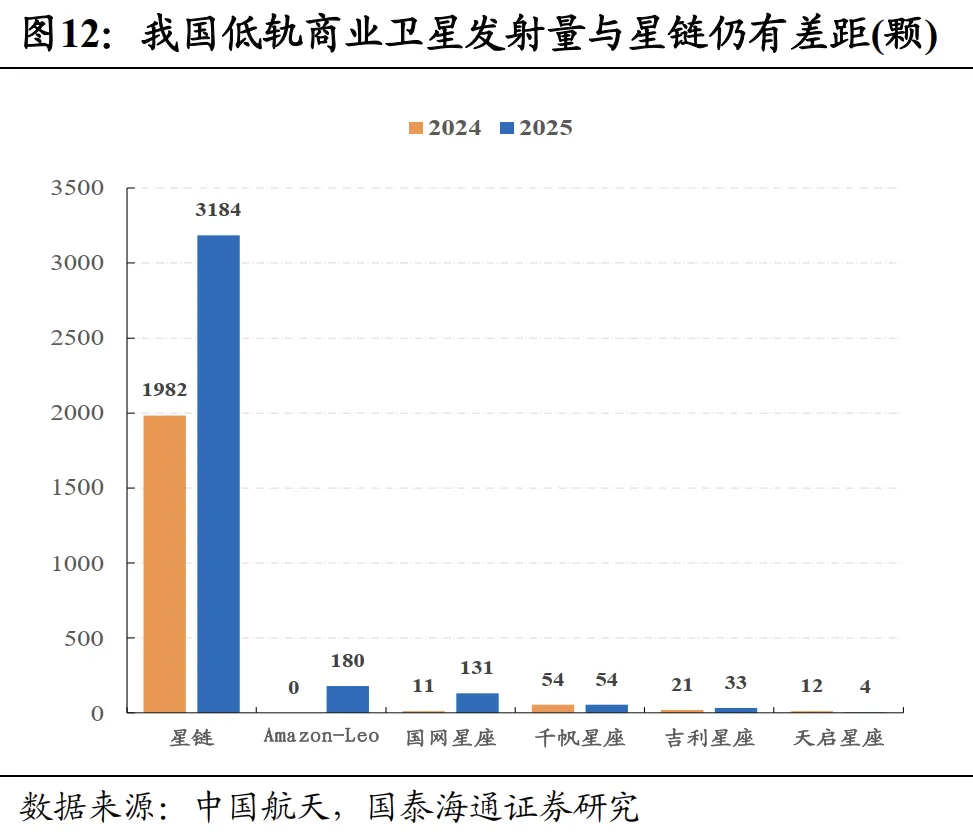

主题三:商业航天---商业航天标准体系发布,上海商业航天海上发射技术公司成立,看好商业航天新基建/应用新场景/前沿新技术等领域投资1、2026年5月8日晚间,中国星网招聘平台宣布中国星网2026年度校园招聘正式启动,面向2026届海内外高校硕博毕业生招聘网络安全、人工智能、轨道控制、系统架构等岗位人才。中国星网牵头推进的低轨卫星互联网星座“GW星座”对标SpaceX的“星链”星座,规划包含12992颗卫星。按计划,中国星网将在2029年底前发射约1300颗卫星,即完成项目整体10%的卫星入轨,在2035年完成约1.3万颗卫星的整体部署目标。(上海证券报)2、2026年4月24日,国家航天局与国家市场监管总局联合发布《商业航天标准体系(1.0版)》。这一体系遵循“全链条、全领域、模块化、可重构”思路,聚焦“箭星场用治”总体布局、全产业链创新、发展模式变革和健康生态打造,构建商业航天标准体系,下设行业治理、研发制造、发射和测运控、空间应用服务、基础共性、设施设备等6个一级分支,包含32个二级分支与100个三级分支,规划标准项目千余项。体系涵盖国际、国内各级各类适用标准。体系的发布将为我国商业航天标准化建设、实现高质量安全发展提供坚实支撑。(腾讯网)3、2026年4月24日,朱雀三号遥二火箭正在进行出厂前准备,将再次挑战一子级回收复用。2026年3月,蓝箭航天自主研制的“蓝焱”220吨级液氧甲烷全流量补燃循环发动机完成整机全系统长程试车。自2025年5月进行首次全系统试车开始,型号已经累计完成全系统点火试车100余次。大推力、可重复使用、面向未来代际跃升的先进动力系统,将成为支撑整个产业穿越周期、走向高质量发展的关键底座。(蓝箭航天)

4、2026年4月30日,上海商业航天海上发射技术有限公司成立。该公司股东共有五家国央企公司,分别为上海国盛(集团)有限公司、上海市莘庄工业区经济技术发展有限公司、上海垣信卫星科技有限公司、中国海洋工程装备技术发展有限公司、中国航天科技集团商业火箭有限公司。这一股东阵容形成了卫星运营、火箭制造、海上平台、产业基地、国有资本的全链条闭环。(第一财经)

低轨卫星互联网组网有望加速,新技术突破与发射场站补短板共振。“十五五”规划纲要提出,加快航空航天等战略性新兴产业发展,加快低轨卫星互联网组网。2025年,中国共完成92次航天发射任务,其中商业航天发射(含拼车和搭载)51次,占比55.4%。可重复使用/大型液体火箭新技术突破、发射场建设加速、终端应用场景落地共同推动商业航天产业规模化发展。推荐:1)火箭制造/发射场站等新基建;2)卫星通信/遥感等新场景;3)可回收/液体火箭等新技术。

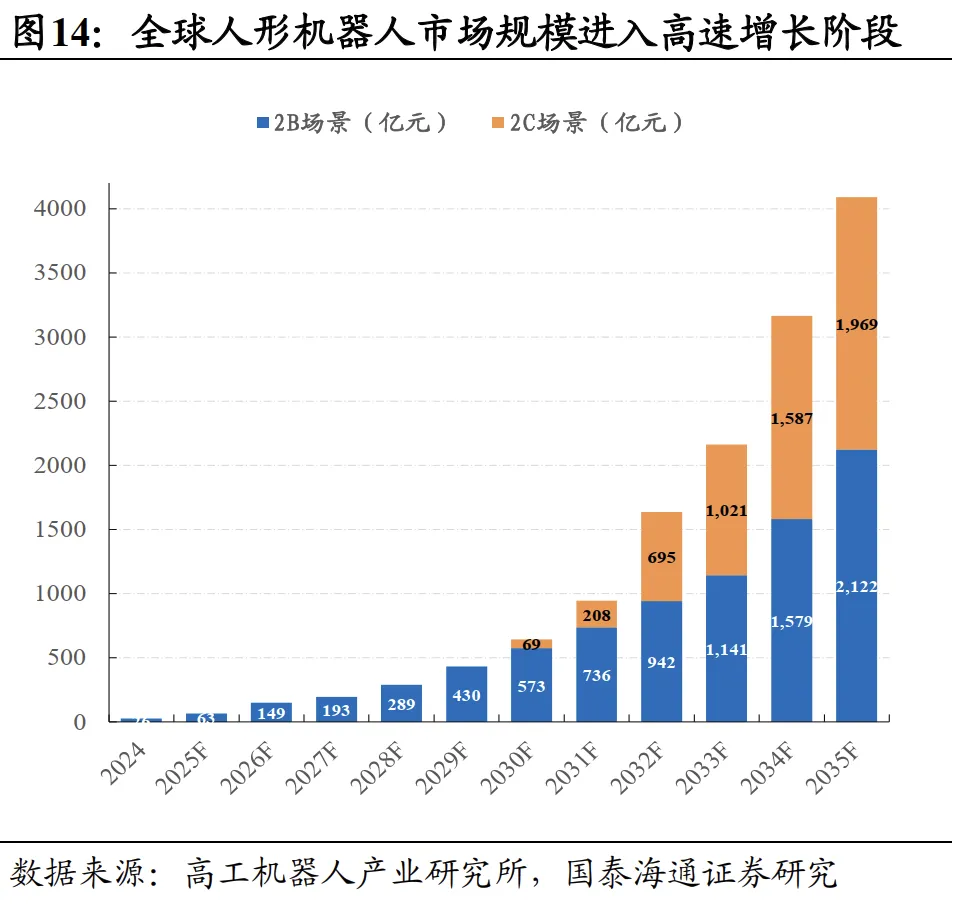

主题四:机器人---特斯拉Gen3机器人量产在即,多领域应用场景落地加速产业规模化发展,看好新技术应用与核心本体厂商零部件供应链1、当地时间2026年5月1日,特斯拉正式宣布,旗下Optimus(擎天柱)人形机器人于2026年第二季度启动量产,首批量产机型(Optimus Gen-3)已下线并投入内部测试。本次量产核心基地为加州弗里蒙特工厂,特斯拉已将原Model S/X旗舰车型生产线全面改造为机器人专属产线,计划4个月内完成产线切换与调试,设计年产能达100万台。同时,上海超级工厂已投入50台Optimus Gen-3用于汽车总装车间作业,承担座椅安装、内饰装配、零部件搬运及质量检测等工序,为全球大规模部署积累实操经验。德州超级工厂的第二代机器人产线也在规划中,预计2027年投产,长期目标年产能高达1000万台。(汽车之家)人形机器人场景化落地加速,产业进入规划化发展阶段。“十五五”规划纲要提出,加快机器人等战略性新兴产业发展,推动具身智能等成为新的经济增长点。特斯拉Optimus等人形机器人产品快速迭代与量产,搬运/分拣/巡检等重复、繁重、危险类工业场景,和家居/陪伴等个性化消费场景加速落地。我国完整的制造业供应链优势,构筑技术和规模化基础。

主题四:机器人---特斯拉Gen3机器人量产在即,多领域应用场景落地加速产业规模化发展,看好新技术应用与核心本体厂商零部件供应链1、当地时间2026年5月1日,特斯拉正式宣布,旗下Optimus(擎天柱)人形机器人于2026年第二季度启动量产,首批量产机型(Optimus Gen-3)已下线并投入内部测试。本次量产核心基地为加州弗里蒙特工厂,特斯拉已将原Model S/X旗舰车型生产线全面改造为机器人专属产线,计划4个月内完成产线切换与调试,设计年产能达100万台。同时,上海超级工厂已投入50台Optimus Gen-3用于汽车总装车间作业,承担座椅安装、内饰装配、零部件搬运及质量检测等工序,为全球大规模部署积累实操经验。德州超级工厂的第二代机器人产线也在规划中,预计2027年投产,长期目标年产能高达1000万台。(汽车之家)人形机器人场景化落地加速,产业进入规划化发展阶段。“十五五”规划纲要提出,加快机器人等战略性新兴产业发展,推动具身智能等成为新的经济增长点。特斯拉Optimus等人形机器人产品快速迭代与量产,搬运/分拣/巡检等重复、繁重、危险类工业场景,和家居/陪伴等个性化消费场景加速落地。我国完整的制造业供应链优势,构筑技术和规模化基础。关键技术商业化进程低于预期。产业政策和应用端推进节奏不及预期,关注科技领域技术成果转化和商业化进程。

地缘政治相关风险。地缘冲突带来能源供应不确定性,压制市场风险偏好。