自3月份受到美伊冲突全球股市短暂调整后,4月份之后全球AI概念相关个股带动美、日、韩等股指加速上行。A股的光模块以及芯片个股在3月份回调后企稳,进一步创出了历史新高。行情是否见顶?我来简单谈谈自己一点粗浅的看法。

首先,国内AI相关概念个股的大幅上涨,主要聚焦于光模块行业以及芯片,这两个行业的逻辑存在差异。对于光模块行业,2025年光模块板块海外收入占比接近70%,头部两家(中际旭创、新易盛)的海外占比均超90%,是行业绝对主力。其中,新易盛绑定英伟达、谷歌、Meta、亚马逊、微软五大顶级云厂商;中际旭创海外收入主要来自谷歌和亚马逊等北美云厂商的AI算力集群。这种结构使得行业景气度与北美AI资本开支高度绑定。也就是说,美国的几大科技公司对于AI方面的资本性开支持续增长,那么国内的光模块企业的订单持续性就是确定的。那么对于芯片行业,还是炒的是映射和国产替代,逻辑跟光模块不太一样。

从美股大型科技公司近期披露的一季报情况来看,走势出现了分化。谷歌公布财报后走势相当强劲,创出了历史新高,可以说是美股财报季中商业化路径最清晰的公司。自研TPU芯片降低了对英伟达GPU的依赖,还开始对外出售,利润率大幅改善,积压订单4620亿美元,环比近乎翻倍,锁定了未来收入,可以说AI投入已形成从芯片到应用的完整商业闭环。2026年全年资本开支预期上调至1800-1900亿美元。

图1 谷歌近期创出了历史新高

图2 谷歌的盈利质量大幅提升

亚马逊也一样,AWS收入约376亿美元,同比增长28%,创15个季度最快增速,2026年全年资本开支预计约2000亿美元,同比增超70%,近期股价也是创出了新高。

而微软和META的走势与谷歌和亚马逊相比就截然相反,两者近期都处于调整中。微软的Azure和AI收入虽增长较好,但市场担忧商业化节奏与资本投入会出现错配。比如Copilot在4.5亿商业版M365席位中付费转化率仅3.3%,且Anthropic将Claude免费接入M365,进一步挤压了Copilot的付费空间。而对于META,市场最担忧的就是他的资本开支,他缺乏云业务变现路径,市场对他的资本效率信心不足。微软和META的2026年全年资本开支都是进一步上涨。

图3 微软近期持续下跌

图4 META呈现调整态势

前述四家美股科技巨头2026年全年预计资本支出将突破7000亿美元,较2025年的4100亿美元高出77%。因此,国内光模块供应商的营收预期是看的见的。但是,值得我们需要关注的是,美股巨头之间已经出现了分化,分化的根源是在于投入与产出配比的担忧,那么未来一旦产出不及预期,势必会影响到前端的资本性开支投入需求,进而会影响到光模块厂商的营收。所以我觉得要持续关注美股大型科技公司的财报动向。

另一方面,需要关注光模块厂商的汇兑损益。拿新易盛举例,我们看下下面的截屏中我标红的部分,过去4年,每年不考虑利息方面的影响,在汇兑损益方面均是产生了汇兑收益,而今年一季度,一下子就产生了5.2亿的汇兑损失,占营业利润的16%。这个是后续我们不得忽视的,我个人认为,人民币的升值趋势没有结束。

图5 新易盛财务费用

第三,想说的是美股既然已经出现了分化缩圈的走势,我觉得后续这些热门行业内部也会出现同样的情况,买行业ETF可能不一定是最好的选择了,聚焦个股可能是更好的选择,抱团本没有对错,只不过是市场用脚投票罢了,但需控制好风险。

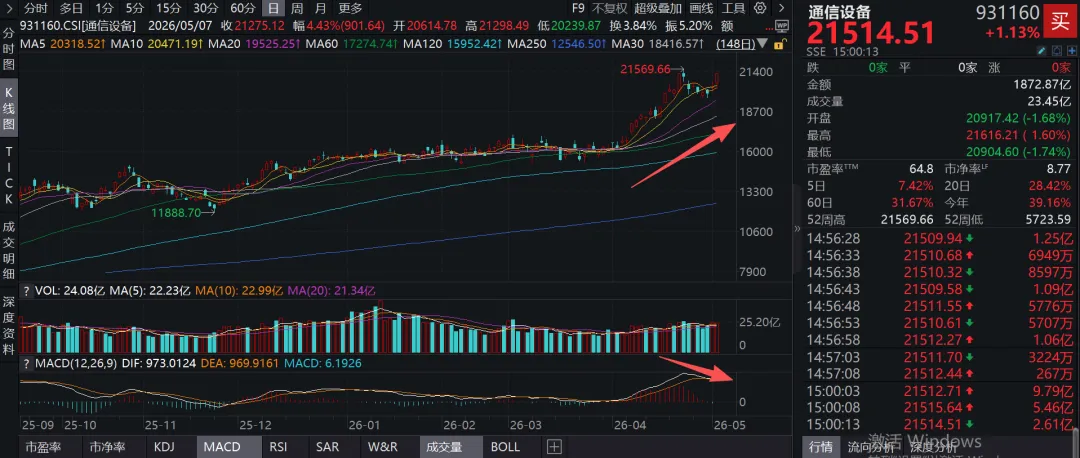

最后想说的是,从光模块含量最高的通信设备指数(931160.CSI)来看,已经出现了顶背离雏形,如果从吃最后一段的需求来说的话,我个人认为还没结束,但上涨斜率不可能一直保持这样,后续的震荡是不可避免的。

图6 通信设备指数顶背离雏形出现

以上。