免责声明:信息来源于已公开的资料,作者对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映作者于发布本报告当日的判断。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,作者不承诺投资者一定获利,不与投资者分享投资收益,投资者依据上述资讯进行投资决策所产生的收益和损失与作者无关,作者不承担任何法律责任。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

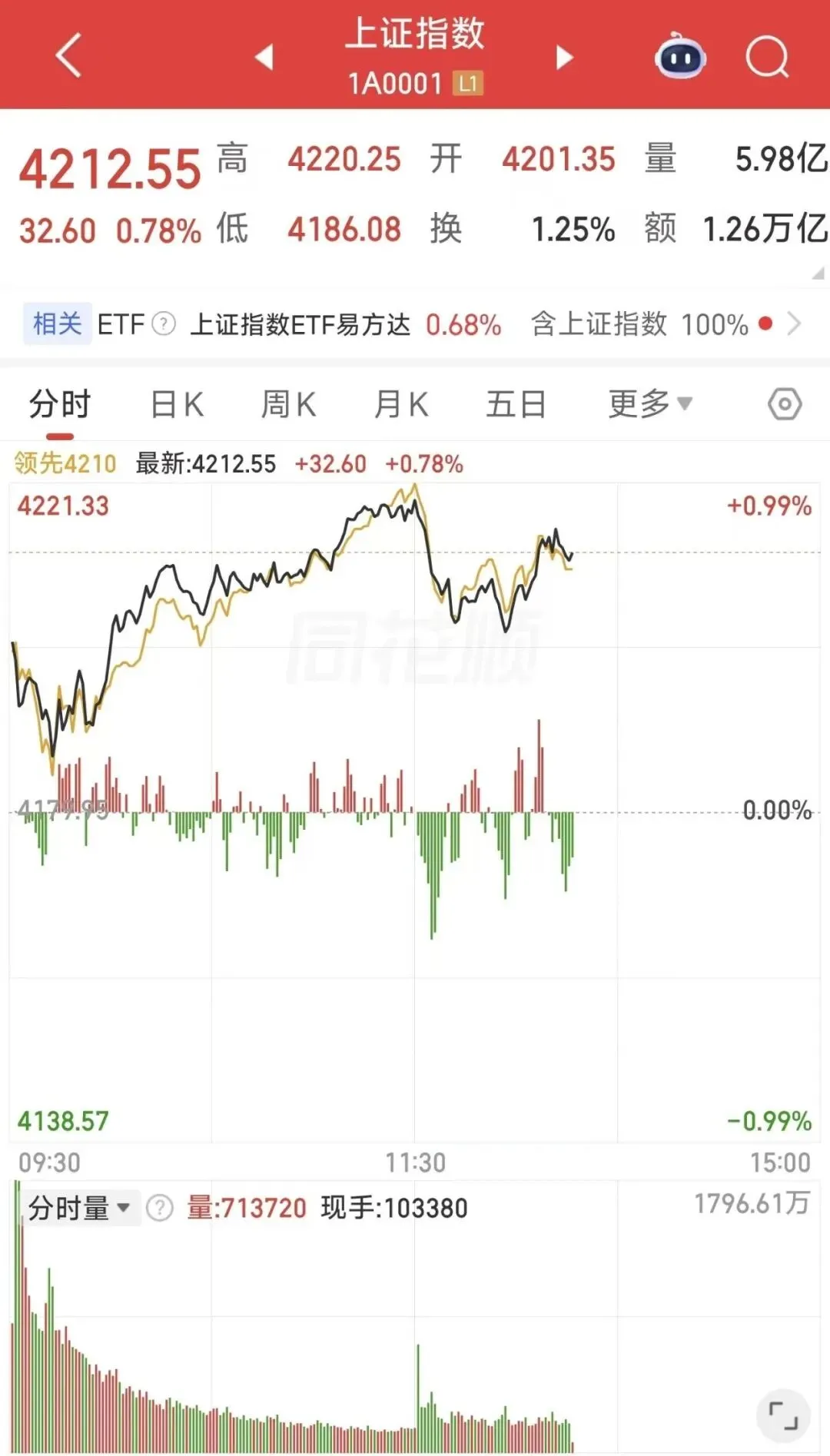

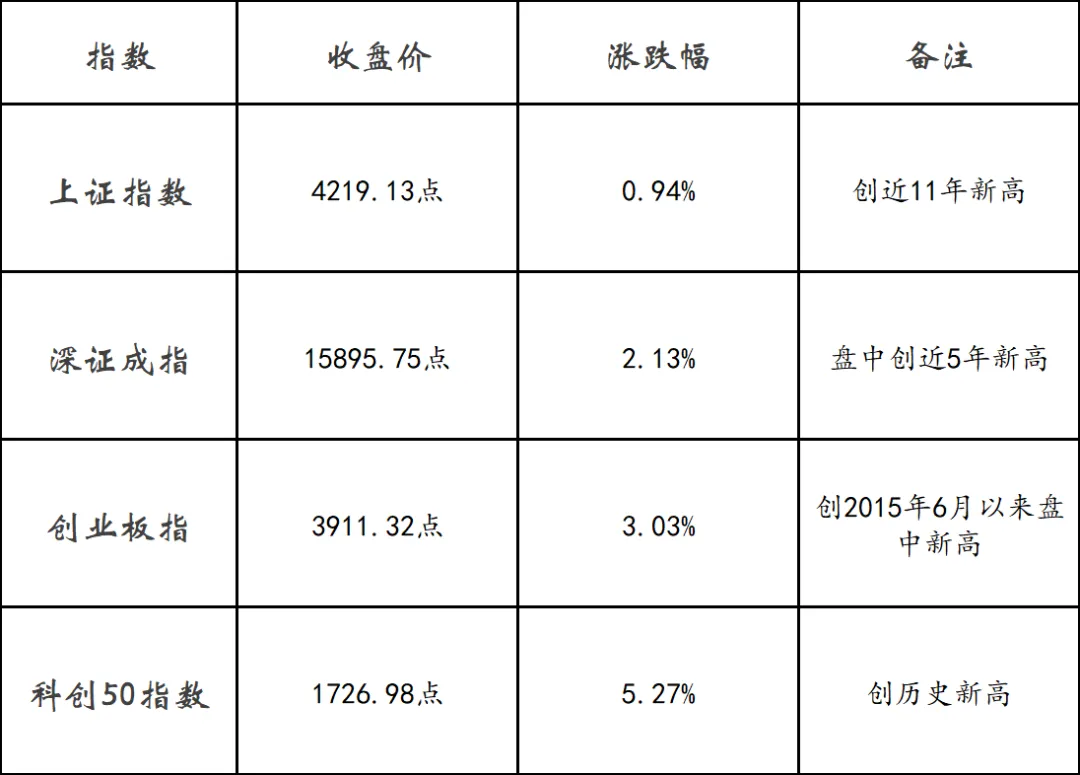

2026年5月11日,A股市场迎来标志性交易日。上证指数高开0.51%,直接站上4200点整数关口,创下自2015年7月初以来近11年新高;创业板指同步突破3900点,触及2015年6月16日以来盘中新高;科创50指数更是创下历史新高。市场量能显著放大,沪深两市半日成交额达2.31万亿元,较前一交易日放量约3394亿元。科技主线——尤其是半导体与存储芯片方向——成为本轮上涨的核心引擎,资金大举涌入,多只个股封板并刷新历史高点。全球芯片供需格局深刻演变叠加国内产业政策共振,为本次市场突破提供了坚实的基本面支撑。二、今日市场概况

今日A股市场呈现普涨格局。上证指数高开后短暂回踩,随即震荡走高,最终稳守4200点上方。创业板指大涨突破3900点,刷新近11年来最高水平;科创综指同步强劲上扬。与指数涨幅相比,市场更显著的特征体现在微观层面——指数创新高背后,半导体产业链掀起涨停潮,多只千亿市值芯片龙头股触及涨停或创历史新高,成为今日最大亮点。

盘面上,黄白线分化较为明显,权重股整体表现强于中小盘,但与前期“景气主线加速”的逼空行情有所不同,今日市场热点呈现快速轮动特征。资金从部分高位题材中溢出,转而流向更具确定性的硬科技核心方向。

三、主要指数

截至午间收盘,各指数均录得显著涨幅。科创50指数以5.27%的涨幅领跑所有主要指数,创下历史最高纪录。深证成指与创业板指的联动走强反映出成长风格在市场中占据主导地位。上证指数盘中一度触及4219.13点,刷新自2015年7月2日以来新高。

四、市场成交

成交放量是今日行情的重要信号。沪深两市半日成交额达到2.31万亿元,较前一交易日放量幅度约17%。开盘仅20分钟,两市成交额便突破万亿元大关,较前一交易日同期放量超2000亿元,增量资金入场迹象显著。若按此节奏延续,预计全天成交有望突破3.6万亿元量级。五、个股表现

今日个股涨跌参半,但结构性分化极为明显。截至上午收盘,两市及北交所共2995只个股上涨,其中涨停103只;2340只个股下跌,其中跌停26只。值得注意的是,已连续多个交易日呈现百股涨停的强势格局,整体赚钱效应保持在高位。

从涨停个股的行业分布来看,电子、机械设备、基础化工三行业上榜个股数量居前,分别达16只、13只、7只。封单资金方面,澜起科技以24.10亿元涨停板封单金额位居两市首位,长电科技、长川科技分别以18.44亿元和14.03亿元紧随其后。

今日新股方面,春光线缆(301531)盘中涨幅一度超过700%,创下近期新股最大涨幅纪录,反映出打新情绪在市场回暖背景下显著升温。

六、领涨板块

今日领涨板块的核心逻辑高度集中——半导体及存储器产业链成为绝对主线。

(1)电子/半导体(涨幅4.86%,申万第一)

电子行业今日以4.86%的涨幅位居所有申万行业之首,行业成交额高达5920.63亿元,较前一交易日大幅放量35.17%。半导体板块整体涨幅达5.48%,主力净流入金额高达98.83亿元,逼近百亿大关,板块内个股掀起涨停潮。

存储芯片方向领涨全市场,普冉股份、同有科技、深科达、长川科技等多股“20cm”涨停。板块暴涨的核心催化剂来自全球供给端收缩与AI需求的共振:美股存储芯片板块周五(5月9日)同样大涨,美光科技涨超15%刷新历史新高,西部数据涨超16%;全球科技巨头甚至竞相向韩国SK海力士提出投资建厂以抢先锁定存储芯片货源,凸显行业短缺形势之严峻。

(2)机械设备(涨幅2.16%)

机械设备板块同样表现亮眼,板块内深科达、精智达、博杰股份、鸿仕达等多股涨停或涨超10%。一方面,AI算力建设带动的资本开支扩张拉动设备需求;另一方面,国内半导体自主可控进程加速,上游设备及材料环节持续受益。

(3)通信(涨幅2.03%)

通信板块同步走强,光通信、光纤等细分方向延续涨势。通鼎互联设立合资公司投资建设年产600吨光棒及2000万芯公里光纤项目等产业消息提振了板块情绪。

(4)其他活跃方向

商业航天、太空光伏、AI算力等科技前沿概念同步走强,热点呈现从半导体向全产业链扩散的态势。

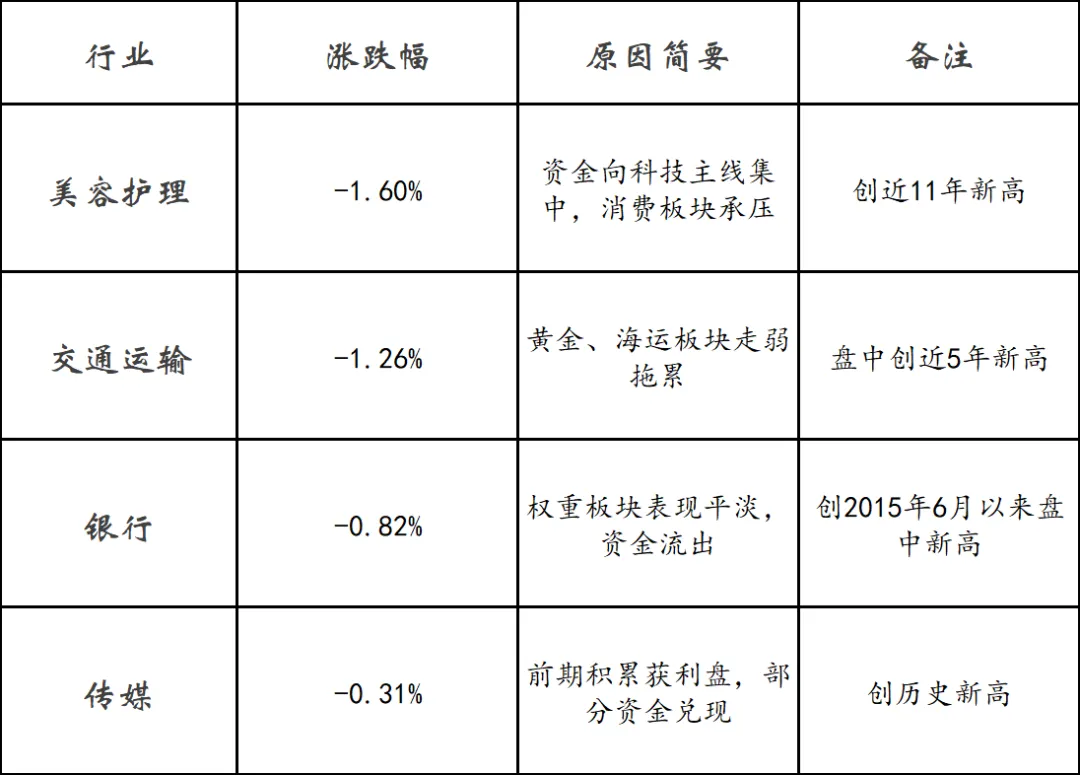

七、领跌板块

今日市场领跌行业呈现典型的“防御性板块承压”特征:

美容护理(-1.60%) 是今日跌幅最大的申万行业,敷尔佳跌超5%,百亚股份、倍加洁等多股跌超2%。消费板块调整的核心原因在于市场资金集中向科技成长赛道流动,高弹性的科技股虹吸效应显著。

交通运输(-1.26%) 板块内招商轮船、北部湾港、招商南油等跌幅超过5%。该板块与黄金板块同步走弱,反映出地缘政治风险溢价在过去几周持续收敛,此前因中东冲突而获得超额收益的航运及避险类资产正经历获利回吐。

银行(-0.82%) 作为权重板块整体表现平淡,拖累指数向上弹性。在市场风格偏向科技和中小盘股的背景下,蓝筹权重股跑输整体市场,黄白线分化明显。

八、连板高标

今日早盘,两市共有103只个股涨停,连板高度持续拓展,短线情绪维持活跃。市场焦点股及高标情况如下:

福达合金(603045) 以5连板的走势成为同期连续涨停次数最多的股票,最新收盘价68.35元/股,创下历史新高。公司今年一季度实现净利润1.81亿元,同比扭亏为盈。该股隶属于甲醇燃料概念,辽宁省近期发布甲醇汽车推广应用实施方案,政策利好持续催化板块行情。

金螳螂(002081) 上演14天11板的惊人走势,持续成为市场情绪标杆。公司虽然澄清数据中心及商业航天相关业务营收占比不足1%,但二级资金对其洁净室业务与国内存储扩产逻辑的高度关联性持续挖掘。

大唐发电(601991) 晋级3连板,走的是“算电协同”的市场主线逻辑。此外,波导股份、山东玻纤、通鼎互联、宝鼎科技等个股也分别录得3连板或更高连续涨停记录,市场连板梯队结构日趋完整。

九、投资建议

今日上证指数突破4200点,科创50创历史新高,创业板指重返3900点上方,从技术面和情绪面来看,市场做多合力仍然较强。但综合多家券商及机构观点,投资者在乐观之余需审慎评估以下变量:

▍短期格局:高位震荡难免,分化加速

上证指数在突破多年整数关口后,部分硬科技板块如半导体设备、存储芯片等短期涨幅过大,估值已处于阶段性较高水平,技术面存超买信号,短线市场或延续高位震荡、分化加剧的格局。美以伊近期冲突持续降温,外围扰动边际弱化,但仍需关注5月下旬霍尔木兹海峡通航恢复进展,一旦地缘风险再度升温,可能影响全球风险资产整体定价。

▍资金面新变化:ETF呈现持续净赎回

据Wind数据显示,自4月9日以来,国内宽基类ETF已连续18个交易日出现净赎回,累计净赎回规模约为2625亿元。尤其在上证指数站稳4100点之后,ETF赎回规模明显放大。这一信号值得重视——意味着部分大體量配置型资金可能在当前高水位区域正在调仓或减仓。此外,前期持续走高的AI算力、光模块、CPO等高位科技板块也已出现资金兑现迹象,获利资金正在向低位洼地板块切换。

▍中期主线:景气为纲,聚焦结构性确定性

从中长期维度看,中信建投认为A股年内仍将延续结构性慢牛,建议遵循“景气为纲”的投资策略,聚焦“算力牛”和“复苏牛”两大景气主线。AI产业仍处于景气扩散阶段,但从当前市场定价节奏来看,2023年以来历次AI行情均呈“快速上涨两个季度→震荡调整一个季度”的轮动特征,当前存储和光模块等“瓶颈环节”领涨后,资金或逐步沿着产业链向下游应用和互联网平台切换。近期传媒、机器人等板块轮动走强,恒生科技指数同步上行,AI产品涨价消息持续发酵,反映AI应用商业闭环开始逐步获得市场验证。

▍配置视角:科技成长主线下适度均衡

操作层面,建议投资者在保持科技成长主线仓位的同时适度均衡配置:一方面,半导体、存储芯片方向产业趋势明确,但需注意短期节奏把握,不宜追高加仓;另一方面,AI应用、机器人、消费电子等年内调整较充分的板块或迎来性价比修复机会。黄金、航运等前期定价过高的地缘风险资产仍面临进一步调整压力。整体仓位方面,可适度提高风险偏好,但需保持足够灵活度来应对可能的震荡分化。

(以上分析基于公开信息,不构成任何具体的投资建议,投资者需独立判断,审慎决策。)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?