4月CPI同比回升至1.2%,PPI同比上行至2.8%,两项数据均大幅超出市场预期,通胀修复节奏明显加快,除猪肉等食品价格以外,整体物价延续上升态势。对于股市而言,通胀超预期回暖,逐步修复了前期偏弱的通缩预期,对权益市场形成明显利好支撑。

对于债市而言,通胀的走强本是明显利空,但在YH持续呵护流动性的背景下,隔夜利率重回1.20低位运行,加上持续大额资金释放,债市并未因通胀数据走强、股市大涨而出现调整,宽松流动性对冲了通胀利空影响,债市整体表现出震荡偏强度格局。

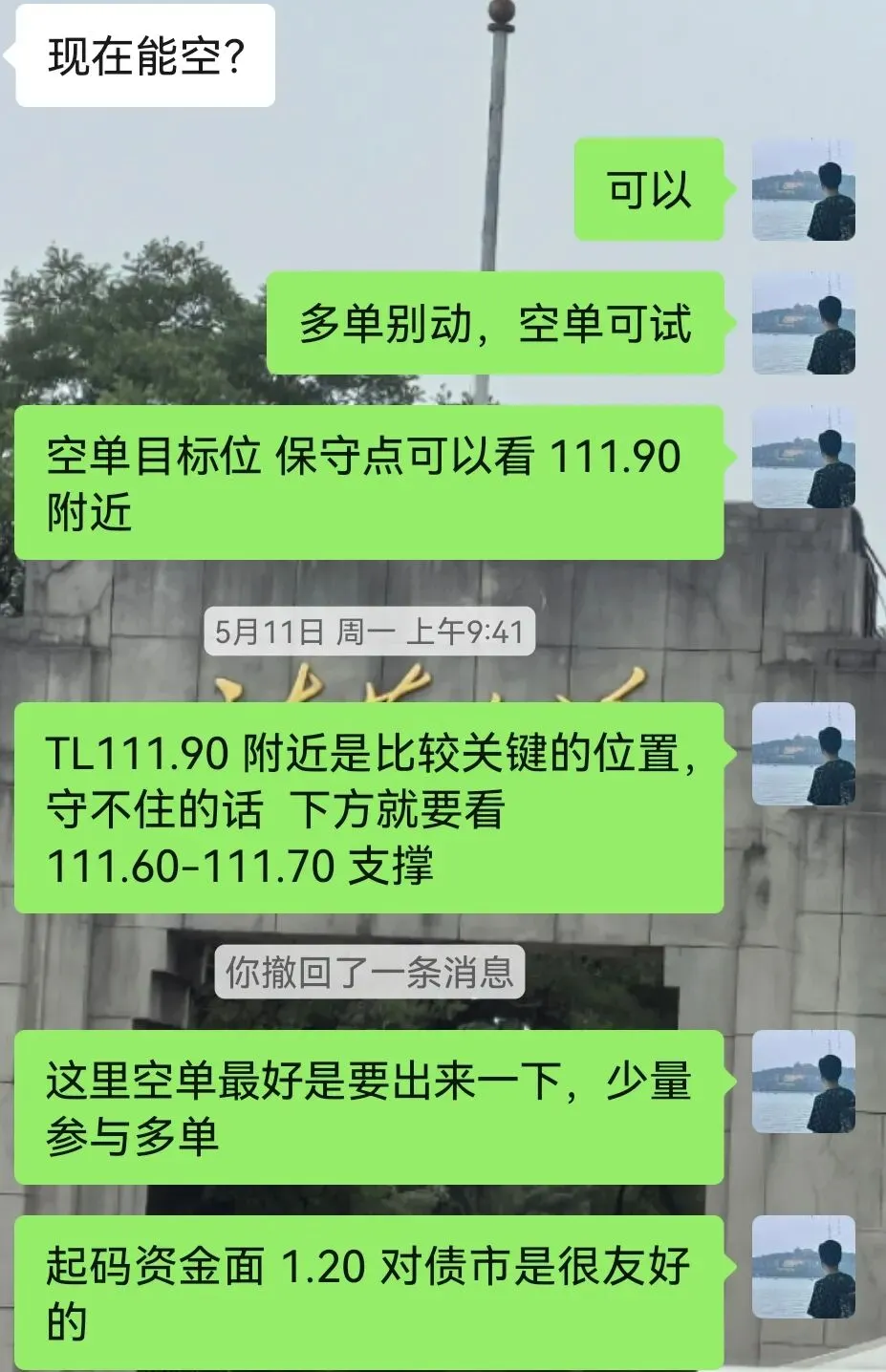

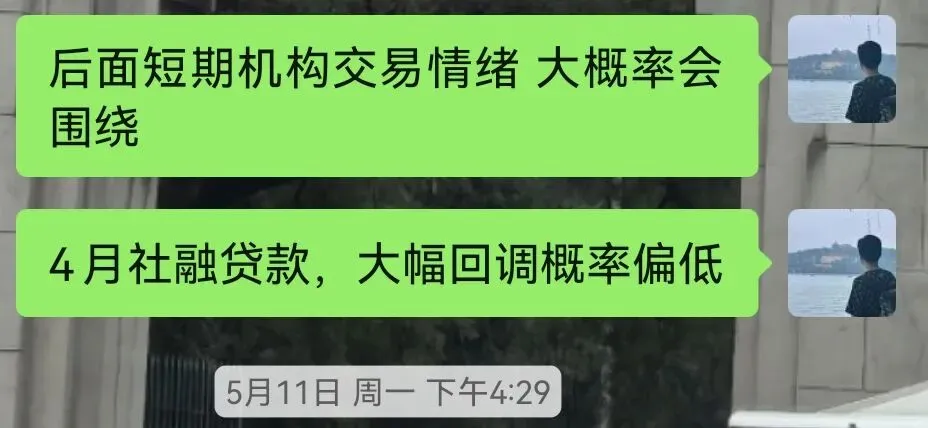

4月进出口与通胀数据相继落地,均大幅超预期,不过在资金持续宽松的背景下,短期债市反而走出利空出尽的情绪。接下来债市焦点转向4月社融和信贷等金融数据,而4月票据利率持续走低,已经提前印证当月信贷投放偏弱,后续可能偏弱的数据有望对债市形成支撑。

一是保持社会融资条件处于宽松状态,金融总量合理增长

二是推动社会综合融资成本低位运行

三是引导金融机构优化信贷资金投向

四是保持汇率基本稳定

五是有序化解重点领域金融风险

央行发布一季度货币政策报告,上述几点明确释放出,货币政策维持适度宽松+防风险托底的整体基调不变。市场流动性最多会出现过剩收敛而不会收紧。同时政策强调保持汇率基本稳定,意味着外部环境扰动难以改变国内货币宽松的内生取向。报告还提出持续推动社会综合融资成本低位运行,在当前结构性降息力度还不够的背景下,后续下调LPR利率的预期也会上升。整体来看,政策表态对股市形成结构性利好,对债市更是形成明确利好支撑,债市短期有望迎来阶段性做多窗口。

从TL国债期货视角来看,合约下月将正式切换至2609,目前市场已进入移仓换月阶段,期货在移仓换月过程中,远近合约价差与基差走势容易出现小幅偏离,但不会对最终走势有影响。TL国债期货强势走高,日线KDJ指标保持上行态势,顺势向上回补跳空缺口,技术面完成缺口回补,短期有望在圆圈区间附近震荡。资金利率维持在1.20-1.22不变,震荡偏多行情有望延续。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?