果品行情/4月:春月鲜果双节趋动 爆款单品引领上行

- 2026-06-20 17:47:29

春月鲜果双节趋动

爆款单品引领上行

据统计,2026年4月市场交易量同比增长8.67%;交易额同比增长5.83%。1-4月市场累计交易量同比增长3.4%,累计交易额同比增长2.47%。

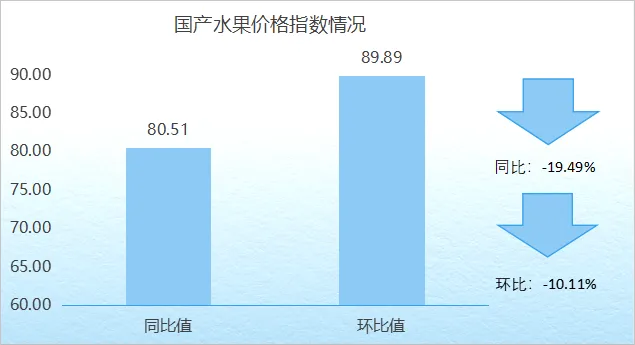

4月,以新一季的菠萝、芒果、西瓜、甜瓜为主的水果大量上市,成为本月市场的销售主力,同时,这些水果在月初和月末赶上了清明及五一小长假的消费热潮,对整体销售起到了一定的推动作用。不过果品高程度的集中或提前上市,也使得水果价格下降明显,国产水果交易量同比增长3.36%,均价为4.89元/斤,同比下跌15.23%,国产水果价格指数同比下降19.49%,环比下降10.11%。

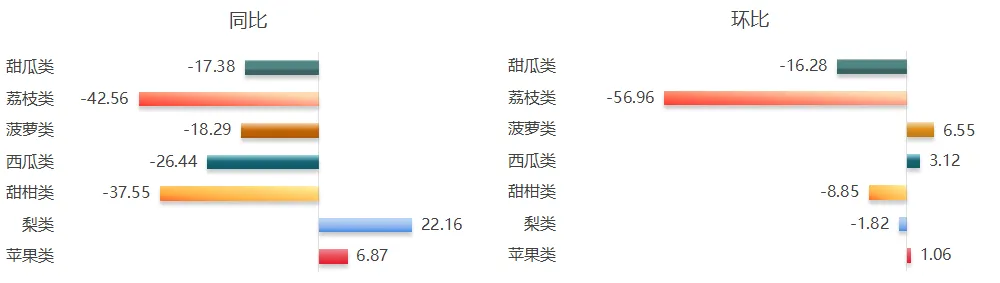

据统计,4月市场交易最活跃、销量表现最佳的品种为菠萝类。菠萝凤梨自本产季以来始终保持旺销态势,凭借品质优异、价位适中、上市周期长的优势,市场反响良好,终端走货顺畅。当月交易量同比增长42.77%,市场均价3.91元/斤,同比下跌10.53%,价格指数同比下跌18.29%,环比上涨6.55%。

菠萝凤梨是当前市场稳定性尤为突出的果品品类,也是往年进口重点流通品种之一,货源主要来自海南、广东两大主产区。目前多数产区菠萝凤梨整体产量稳步增长,市场消费需求保持坚挺,但价格与物流成本之间的平衡难度逐步加大,叠加油价持续上行进一步增加流通压力,产地直发就成了这时候降低成本的措施之一,这使得批发市场的影响力有所下降。同时,行业优质优价特征愈发明显,品种多样,同期同品类货品价差可达2元/斤,充分体现果品品质分级与渠道分层正在加速深化,这既是当前进口凤梨的市场生存优势,也为后续国内产业升级明确了主要发展方向。从行情走势来看,2月菠萝凤梨价格与往年基本持平,3月进入集中上市期后价格持续下行,预计5月过后产区上市规模将大幅缩减,市场价格也将逐步回归理性区间。

甜柑类交易量位居第二,当月在售主力品种为四川耙耙柑与广西沃柑。耙耙柑受早采管控及晚熟因素影响,4月交易量同比增幅显著,同比增长了31.48%。往年4月耙耙柑多进入上市尾期,价格往往较3月有所抬升;而今年4月的交易量与3月基本持平,品质也不如3月的好,行情缺乏上行支撑,甚至出现一些果皮老化、果肉失水、失糖等现象,倒挂现象也时有发生,影响市场端销售,同比环比双双下跌,当月均价4.4元/斤,同比下跌38.12%,价格指数同比下跌37.55%,环比下跌8.85%。

近年来沃柑市场行情持续走弱,当月交易量同比下降14.69%。往年因耙耙柑上市早,而沃柑1月集中放量,两者上市高峰有近两个月的时间错峰分流;如今,随着耙耙柑种植面积不断扩大,在市时间拉长,上市时间延后,使得两者上市档期高度重合,直接导致沃柑整体行情承压下行。走低的价格同时传导至种植端,品质逐年下降,优质果占比逐年萎缩,降低了市场竞争力,也进一步导致了价格下行。从数据来看,2023年4月沃柑均价4.62元/斤,2024年4月3.15元/斤,2025年4月3.73元/斤,2026年4月仅2.63元/斤,同比下跌29.49%。此外,耙耙柑、沃柑近年出口热度稳步提升,主要外销至东南亚各国,外贸渠道逐步拓宽。

西瓜类交易规模紧追其后,4月市场货源主要来自云南、广东、江苏三地,主打品种为8424,辅以特小凤、甜王等品类,交易量同比下降12.88%。随着气温持续回升,西瓜市场交易量稳步攀升,行业惯例一般在7—8月迎来上市及销售高峰,价格自春节假期后便呈阶梯式下行走势。

具体情况需要分产区来看,4月,广东西瓜上市量与去年基本持平,小幅增长1.18%。江苏西瓜同比下降50.73%,主要因成熟度不足、果型偏小,导致当期销售规模和价格都有所缩减,不过江苏西瓜销售旺季集中在5、6月,前期市场情况不能代表中后期行情。云南西瓜货源规模优势凸显,同比增长16.83%,占西瓜类的55.71%,凭借出货量大、售价偏低的特点整体走货向好。整体而言,本产季西瓜货源供给充足,稀缺性不及往年,品质问题叠加市场环境等因素影响,使得内部竞争强劲,价格承压明显,当月均价同比下跌25.06%,价格指数同比下跌26.44%,环比上涨3.12%,和3月基本持平。

荔枝当前上市量虽尚未形成规模,但交易已逐步启动。今年荔枝上市时间较往年明显提前,3月下旬便已有早熟品种桂花香等入市,初期一箱净果两斤半售价高达240元,折合近100元/斤。上市早并不代表品质好,加上消费者对桂花香的接受度不高,后续价格下跌节奏较快,短短一周左右时间便降至50元/斤左右,至4月底市场荔枝均价已跌至25元/斤上下,价格指数环比下跌56.96%。

按照往年规律,荔枝价格后续将呈持续下行态势,通常要到6月中旬或下旬触底,由晚熟品种接上,价格开始小幅回升。不过,今年晚熟荔枝品种花期坐果率偏低,挂果量明显缩减,特别是桂味、糯米糍等,面临大面积减产,届时价格大概率高悬。而当前早熟品种产量未受影响,叠加上市时间被桂花香带动提前,当月整体交易量同比增长118.53%,价格指数同比下跌42.56%。综合来看,今年荔枝宜趁早尝鲜,早期不仅量大,而且价格便宜,后期晚熟品种价格大概率走高。

果价上行动力不足

部分品类亟待转型

在双节的带动下,水果扎堆上市,虽然交易规模有一定幅度增长,但整体价格却缺少增长动力。当月国产水果均价为4.89元/斤,同比下跌15.23%。除了减产的苹果、梨以及受大户拉高出货的猕猴桃外,均价分别增长5.48%、12.15%、14.03%,其他类别水果价格多少都有所下跌。当月,枇杷类均价为9.49元/斤,同比下降32.46%;哈密瓜类均价为3.4元/斤,同比下跌26.25%;葡萄类均价为10.28元/斤,同比下跌23.8%;桃类均价为10.4元/斤,同比下跌15.38%;圣女果类均价为7.73元/斤,同比下跌15.33%。

其中,甜瓜类在4月迎来交易高峰,当月交易量同比微降2.75%,整体基本持平,均价4.28元/斤,同比下跌19.25%,价格指数同比下跌17.38%,环比下跌16.28%。羊角蜜作为甜瓜类的主流热销品种,今年上市以来价格持续走弱,回顾历年行情,2020年前后批发均价可达8至9元/斤,2023年4月均价为6.47元/斤,今年4月均价已下跌至4.54元/斤。

行情逐年下滑,主要原因是早期良好的市场行情与收益吸引各地农户跟风扩种,山东、云南、河南、海南等多地规模化种植,羊角蜜产量快速扩容,同时品质逐步出现参差不齐的情况,部分果品风味寡淡、口感由脆变绵,影响整体价格下行。其中山东产地价格相对坚挺,价格为5.24元/斤,受其他产地影响同比小幅下跌9.97%,海南、浙江两地价格在2.8-3元/斤,同比下跌幅度均超30%。此外该品种短期价格波动极快,一般3月刚上市的20天内就呈现先涨后跌走势,种植端为抢抓价格高点,早采上市现象较为突出。加之以往市场宣传推高了产品溢价,实际消费性价比有所下降,在当下水果品类供给充足、消费选择多元的环境下,羊角蜜的市场吸引力已不如往年。

榴莲行情全面爆发

单边撬动市场增值

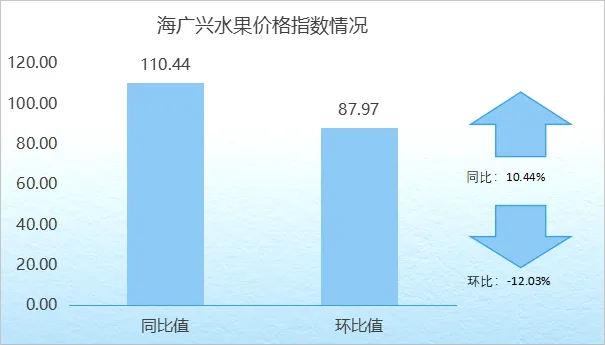

4月份,海广兴市场受新一季榴莲上市强势带动,单品交易规模一骑绝尘,独撑市场水果大盘,当月海广兴水果交易量同比增长31.06%,交易额同比增长30.31%,价格指数同比增长10.44%,环比下跌12.03%。

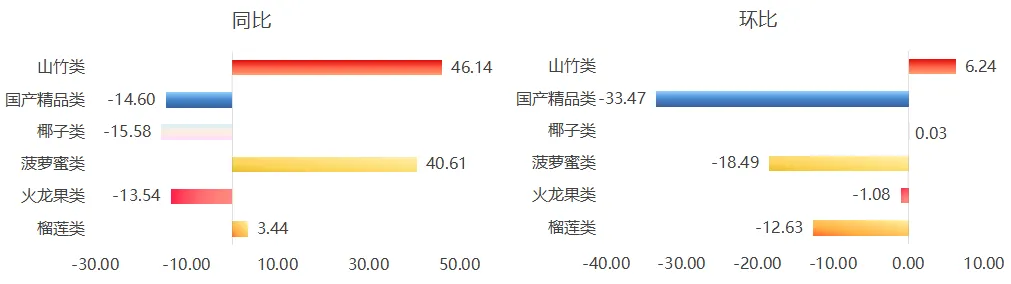

榴莲当月交易量同比大增153.25%,当月交易量占海广兴水果的38.3%,市场均价25.53元/斤,同比下跌24.91%,环比下跌19.16%。从当前整体交易态势来看,泰国榴莲市场热度居高不下、购销两旺,消费认可度持续走高,终端需求十分旺盛,市场追捧度极强,不过品种丰富供应充足下,同质竞争也进一步加强。受泰国榴莲持续大批量到货供应影响,越南榴莲市场接受度明显走弱、逐步遇冷。究其原因,一方面部分产区存在肥料使用不规范的情况,造成土壤污染,进而出现榴莲重金属超标问题,存在较大食品安全隐患与市场经营风险,入关屡屡被拒,低价优势无法体现;另一方面,越南榴莲在行业规范、标准体系等方面与国内市场接轨程度不足,入关流程繁琐、附加合规及物流成本偏高,综合竞争实力大幅弱化,市场份额又逐渐被泰国榴莲挤压。

“蓝莓自由”近期已成为社交平台热门话题。曾经蓝莓属于高端小众果品,是水果店中的轻奢品类,小小一盒售价动辄数十元。近年来随着国内蓝莓种植规模持续扩张、产能稳步释放,市场价格明显下探,逐步走入大众消费视野,亲民属性不断增强。新一季蓝莓上市初期行情短暂维持高位,进入4月后价格便快速回落,当月蓝莓交易量同比增长34.2%,市场均价25.54元/斤,同比下滑26.6%。

此轮价格下行主要受云南、四川等主产区集中批量上市带动,其中云南蓝莓依托错峰上市优势稳居市场主导地位,交易量占比高达89.3%;四川产区则更多偏向加工原料供应,市场鲜果销售规模不如云南。虽然4月蓝莓价格回落节奏较快,但当前价位尚未触底,参照历年市场规律,价格下行趋势至少将延续至6月份,实现“蓝莓自由”已然指日可待。

其余的,菠萝蜜类相比去年由于入关影响处于较高的价格基调,但环比也进入季节性下跌。当月交易量同比增长2.65%,均价为5.84元/斤,同比上涨26.13%,价格指数同比上涨40.61%,环比下跌18.49%。

本季火龙果受产地低温影响,植株受到抑制,产量品质双双下降,当月交易量同比下降10.44%,均价为4.33元/斤,同比下跌15.26%,价格指数同比下跌13.54%,环比相对稳定,下跌1.08%。

椰子类交易情况更受产销两地气温和湿度影响,目前尚未进入旺销期,交易量同比下降2.66%,均价为3.9元/斤,同比下跌4.88%,价格指数同比下跌15.58%,环比增长0.03%,后续气温升高有助于鲜椰子价格增长。

山竹一方面受大小年影响,一方面则是近年来品质越发不稳定,而榴莲利润更高,不少山竹种植区逐渐改种榴莲,导致其供应大幅度减少。当月山竹交易量同比下降55.31%,均价为23.41元/斤,同比上涨36.82%,价格指数同比增长46.14%,环比增长6.24%。

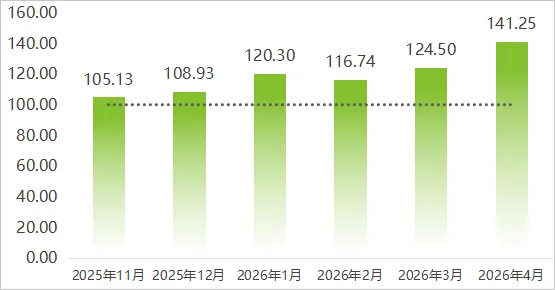

市场景气指数

4月,受双节叠加带动,市场整体交易氛围持续升温,当月景气指数报收141.25点,同比微降0.01%,环比上涨13.45%。伴随气温逐步攀升,消暑类果品市场需求持续释放,西瓜、甜瓜、荔枝等时令鲜果迎来集中上市窗口期;杨梅、枇杷等小众高价值果品同步上市,渐成消费亮点,甜柑类、桔类、圣女果类逐渐淡出主流消费视野。进口水果中,榴莲交易量将进一步提升,椰子类的需求也将随气温升高持续扩容,市场整体正加速向“夏日果篮”的消费格局演变成型。

嘉兴水果市场原创内容,保留所有权利,转载请与嘉兴水果市场办公室联系,获得许可并注明转载嘉兴水果市场,否则视为侵权。

对外交流/昆明市市场监督管理局滇中新区直管区分局局长朱华一行到市场参观考察

对外交流/新疆维吾尔自治区供销合作社党组成员、理事会副主任王贵勇一行到市场考察调研

产销对接/2026新西兰佳沛奇异果新产季开柜活动在嘉兴水果市场举行

对外交流/宁波市供销社党委书记、理事会主任马焕勇一行到市场参观考察