订单,不断刷新!

3月31日,均胜电子发布2025年年报。

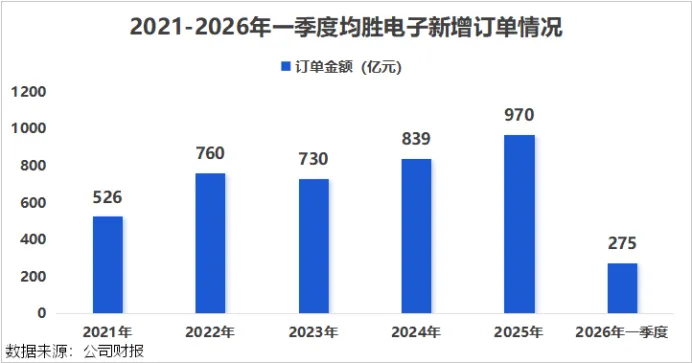

报告期内,公司新获定点项目的全生命周期订单金额约970亿元,规模再创新高。其中汽车安全业务约509亿元,汽车电子业务约461亿元。

进入2026年,这一势头不减。

一季度,公司新增全生命周期订单275亿元,同比增长75.2%,其中安全类业务161亿元,电子类业务114亿元。

近千亿订单在手,均胜电子无疑站在了汽车零部件行业的聚光灯下。

那么,均胜电子是如何做到的?

均胜电子的核心业务可拆分为汽车安全和汽车电子两部分,这两部分合计贡献了公司90%的收入。

汽车安全就是车里的安全带、安全气囊、紧急制动、座舱监测等产品;汽车电子则聚焦于汽车的智能化、电动化和网联化。

目前,公司是大众、奔驰、宝马、比亚迪等众多车企的供应商。

通过不断的技术创新和市场拓展,均胜电子在这些领域均取得了不错的成绩。

在汽车安全领域,均胜电子成为全球第二大汽车安全系统供应商,2024年占据全球22.9%的市场份额。

在汽车电子领域,2024年,均胜电子在智能座舱域控系统市占率位居全球第四,国内第二。

不过,订单量如此庞大,但均胜电子却不太赚钱。

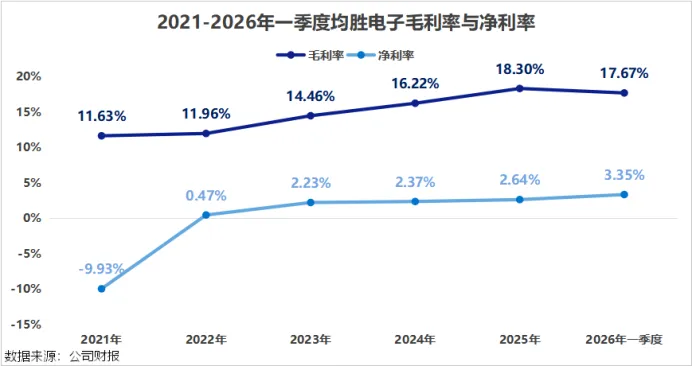

从毛利率来看,均胜电子这几年的毛利率在稳步上升,从2021年的11.63%攀升至2026年一季度的17.67%。

但公司的净利率始终不太高,近年来一直停留在2%左右的水平,到2026年一季度,也仅仅上升至3.35%。

与同行对比来看,均胜电子在规模上并不逊色,但利润显然不在同一量级。

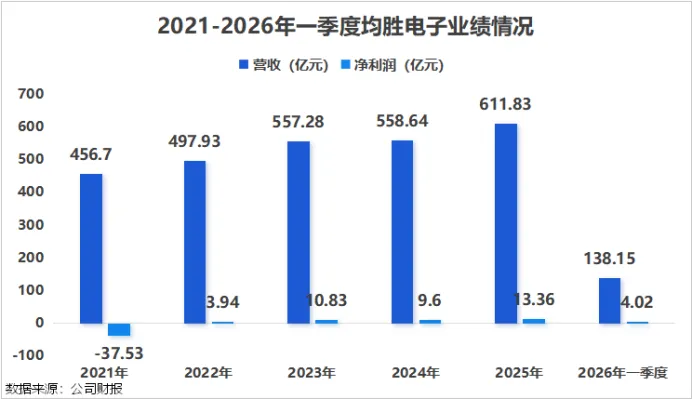

2025年,均胜电子的营收达到了611.83亿元,但净利润只有13.36亿元。

同样是汽车零部件企业,德赛西威实现营收325.57亿元,净利润24.54亿元;拓普集团2025年实现营收295.81亿元,净利润27.79亿元。

那么,均胜电子到底怎么了?

这与公司选择的发展路径有关。

一般来说,企业想要发展壮大,有两种方式。一种是内生增长,靠自身研发、扩产、开拓市场;另一种是外延并购,通过收购快速获取技术、产能和客户。

德赛西威、拓普集团选择的是前者,均胜电子是后者的典型代表。

均胜电子的发展史,可以说是一部“并购史”。

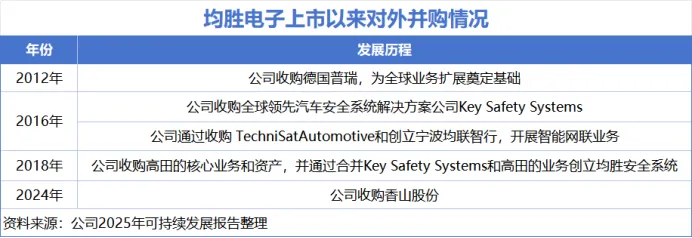

2011年,均胜电子刚刚上市,便以16亿元并购德国普瑞公司,这是当时中国企业最大的汽车电子国际收购案例之一。

此次收购让均胜电子直接切入汽车电子核心领域,打破了此前单一的功能件业务格局,获得了汽车电子领域的技术积累和国际市场渠道。

2016年,均胜电子开启新一轮并购高潮。此后数年,陆续并购了德国Quin、IMA、TS道恩、KSS、日本高田公司等。

这种模式的特点就是成本较高。

一是整合成本。

均胜电子收购的公司大多在海外,并购后的产能整合、组织架构调整、人员优化,带来了巨额的重组和搬迁费用。

例如,2024年,公司收购香山股份后,仅调整工厂布局的重组费用就达到6.21亿元,几乎是上一年的3倍。

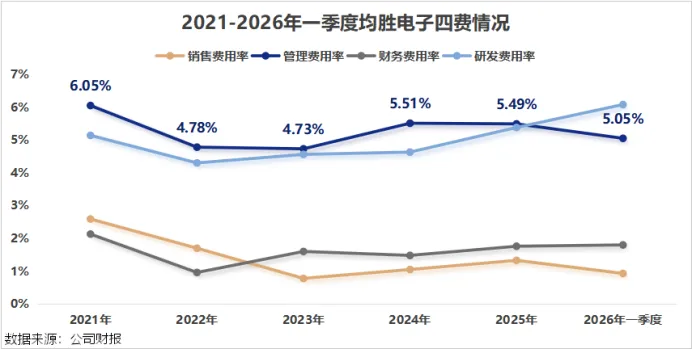

这就导致公司的管理费用偏高。2025年以前,公司的四费中,管理费用率一直是最高的,甚至高于研发费用率。而德赛西威的管理费用率仅在2%左右。

二是利息费用。

并购需要大量的资金,上市至今,均胜电子在并购公司上的累计花费超300亿元。

为了维持公司运转,均胜电子选择了对外举债。

从债务规模来看,截至2026年一季度末,均胜电子的总负债已达到459.93亿元,其中有息负债为265.64亿元,资产负债率达64.92%,远高于行业平均(41.3%)。

高额负债带来了财务成本压力,2025年,公司仅利息费用就高达11.45亿元,而当期净利润为13.36亿元。

不过,正是通过大规模的并购,均胜电子得以从一家宁波本土零部件厂商,快速成长为全球汽车电子巨头。

而且,公司的营收规模近年来也是不断增长的。

目前,我们唯一需要担心的,就是并购带来的商誉问题。

由于频繁对外并购,均胜电子积累了较多商誉。

截至2026年一季度,均胜电子账上还有69.89亿元的商誉,一旦被收购标的经营业绩不及预期,就需要计提商誉减值准备,直接侵蚀公司当期利润。

历史上,均胜电子已经为此付出过惨痛代价。

2021年,由于收购的KSS公司业绩不及预期,均胜电子一次性计提20.2亿元商誉减值准备,直接导致当年净利润巨亏37.53亿元,相当于此前三年的利润总和。

2024年,均胜电子因收购香山股份新增商誉16.36亿元,商誉重回70亿元的高位。

未来来看,公司正在依托现有的技术积累,开拓两条全新的增长曲线。

在机器人领域:

2025年初,均胜电子正式将定位升级为“汽车+机器人Tier1”,4月正式成立全资子公司宁波均胜具身智能机器人有限责任公司。

目前,公司为全球车企及机器人企业提供大小脑控制器、能源管理模块、高性能机身机甲材料等关键部件。

2025年CES展上,公司旗下孙公司NESINEXT联合黑芝麻智能及傅利叶共同研发的通用人形机器人“灵巧手”产品成功亮相。

在光模块领域:

2026年2月,公司首次展示了联合中际旭创打造的车载光通信解决方案,已具备量产上车能力。

并且,公司还通过战略投资新菲光,推进光模块业务布局和应用落地。新菲光在北美拥有产能布局,其高速光模块供货北美大客户。

同时,均胜电子将车载高压电源技术延伸至服务器电源,形成“光模块(数据传输)+服务器电源(能量供给)”的算力基建组合,与光模块业务形成技术与客户协同。

写在最后:

并购是把双刃剑,均胜电子用它扩大了规模,但也带来了一系列财务包袱。

从数据上看,公司的运营效率正在改善,管理费用率开始下降。随着未来几年折旧高峰期逐渐过去,新业务逐步放量,均胜电子有望走出当前困境。

近千亿的订单,对均胜电子来说,只是个开始。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”