鸡行情•5-13\\毛鸡有缺口,点状飘红;宰杀亏损,产品抗价;猪价继续上涨!

- 2026-08-11 15:39:22

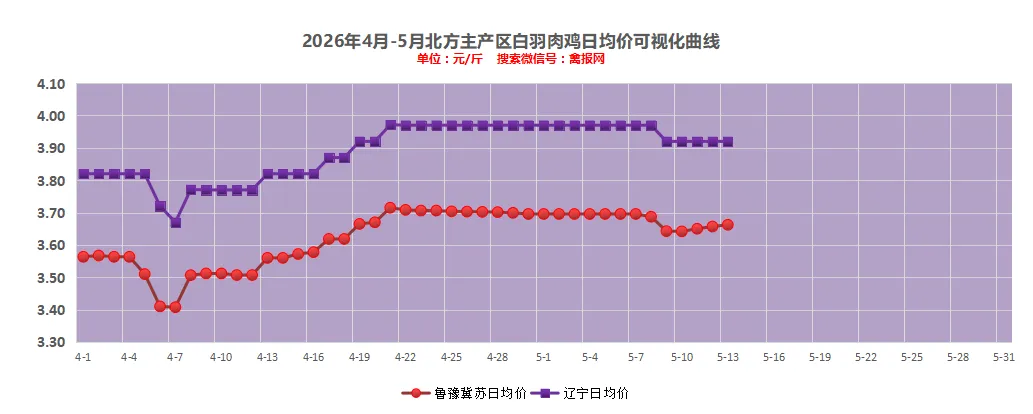

(1)山东地区:a、明日进厂社会毛鸡报价稳略强,局地收购小幅加价,主流价格3.65-3.68元/斤区间; b、宰杀亏损,收购不积极,减停产多点明显。

(2)辽宁地区:a、统一明面报价保持稳定,主流价格3.90-3.95元/斤;b、当期宰杀多点亏损1.0元/只,毛鸡收购压力小,冷藏依旧减停产明显;c、产品议价格局明显。

双汇标准原料鸡胸皮本周均价4.80/kg,较上周(4.95元/kg)下跌0.15元/kg,环比下跌3.03%;较2025年同期(4.00元/kg)上涨20.0%;较2024年同期(3.50元/kg)上涨37.14%;较2023年同期(5.20元/kg)下跌7.69%。

——摘录自公众号《明哥的原料行情分析》

(1)据巴西动物蛋白协会(ABPA)最新数据:2026年4月巴西鸡肉(含鲜品及加工产品)出口量达48.65万吨,创下该月份历史最高纪录,较2025年同期的47.59万吨增长2.2%。今年1至4月,巴西鸡肉累计出口量达194.3万吨,较2025年同期的186.3万吨增长4.3%;累计出口收入达37.04亿美元,同比增长6.1%(去年同期为34.92亿美元)。

(2)新希望:2025年在饲料业务上坚持“上规模、调结构、提效率”,推动销量和利润恢复。全年实现总销量2974万吨,同比增长15%;外销量2451万吨,同比增长16%。禽料外销1657万吨、猪料外销533万吨、水产料外销197万吨、反刍料外销53万吨,均实现两位数增长。

(3)根据海关总署发文及中国国际贸易单一窗口提示:牛肉保障措施项下:自巴西进口的牛肉于2026年5月9日已达到商务部公告2025年第87号明确的该国家(地区)规定数量的50%。根据商务部公告2025年第87号,在牛肉进口数量达到规定数量100%的第3日起(含当日),将在现行适用关税税率基础上加征55%关税。2026年一季度,我国累计进口巴西牛肉合计51.2万吨,距离关税保障措施还有59.4万吨配额。目前巴西也是继澳大利亚后(配额20.5万吨/实际10.25万吨)成为第二个达到进口规定配额量的国家。

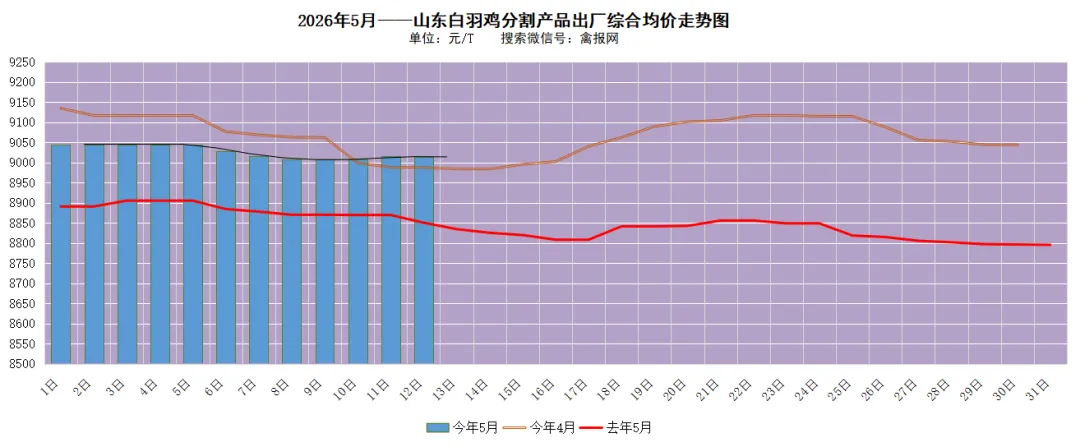

附注:据禽报网监测数据,2025年5月的月均吨综合售价日均值为8847元/T,2026年4月吨综合售价日均值9065元/T。

作者|禽报工作室白羽肉鸡产业研究部

作者|禽报工作室白羽肉鸡产业研究部相关禽报推荐阅读--点击标题即可阅读