2026 年 5 月 13 日有色金属现货行情综合分析 | 钨价跌破 60 万整数关口,海外供应宽松加剧下行压力

2026 年 5 月 13 日(周三),核心风险品种钨系再度单边下探,主流品位钨精矿单日下跌 1 万元 / 标吨,正式击穿 60 万元 / 标吨整数关口,仲钨酸铵(APT)同步大跌 3 万元 / 吨至 94 万元 / 吨;叠加缅甸及海外钨矿供应宽松的消息持续发酵,市场对钨价后续下跌的预期进一步强化。其余品种中,白银延续强势小幅上行,锡价高位反弹大涨 4300 元 / 吨,铝价全线反弹超 150 元 / 吨,黄金内外盘同步微跌,钽、铌品种全线平稳运行。

一、黄金:内外盘同步微幅回调,长期支撑逻辑未改

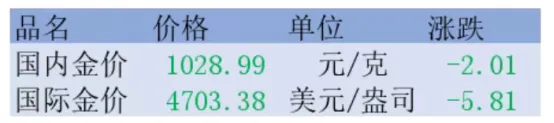

今日黄金市场整体维持窄幅震荡格局,内外盘价格同步微幅回调,多空双方博弈均衡,节前获利盘小幅了结带动价格小幅下行。上海有色网当日精准实盘报价:国内国标金 99 现货均价1028.9 元 / 克,日内下跌 4.35 元 / 克;国内主流现货黄金均价报 1028.99 元 / 克,日内微跌 2.01 元 / 克;国标金 95 现货均价 1028.8 元 / 克,日内上涨 5.42 元 / 克;国际市场方面,伦敦金现最新报价4703.38 美元 / 盎司,日内下跌 5.81 美元 / 盎司;COMEX 黄金期货报 4705.6 美元 / 盎司,日内微涨 0.4%,上涨 18.9 美元 / 盎司,内外盘走势出现小幅分化。

本轮小幅回调属于前期连续上涨后的正常获利盘了结,美元指数小幅反弹对金价形成一定压制,但全球央行持续购金的长期支撑逻辑始终未变,地缘政治局势的不确定性也为金价提供了避险支撑,下方支撑坚实。

趋势判断:短期黄金预计维持 4680-4750 美元 / 盎司区间震荡运行,大幅深跌的空间有限,后续重点关注美联储货币政策表态与美元指数走势。

二、白银:延续强势小幅上行,工业需求支撑价格稳步走高

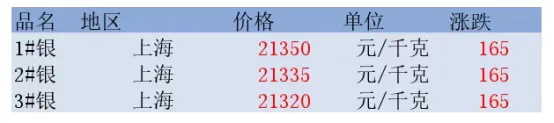

今日白银市场延续节后强势运行态势,价格稳步小幅上行,工业需求的持续释放成为价格上涨的核心支撑。上海有色网当日实盘报价:上海现货市场 1# 白银报21350 元 / 千克、2# 白银报 21335 元 / 千克、3# 白银报 21320 元 / 千克,三大主流规格单日统一上涨 165 元 / 千克;SMM 1# 白银现货均价 21312 元 / 千克,日内上涨 150 元 / 千克;国际 COMEX 白银期货报 87.14 美元 / 盎司,日内涨幅 1.81%,上涨 1.55 美元 / 盎司,国际涨幅大于国内市场。

本轮持续上涨的核心逻辑未变,全球光伏行业装机需求超预期爆发,白银作为光伏电池的关键导电材料,工业需求大幅增长,市场对白银供需缺口的预期持续升温,叠加贵金属大盘整体偏强运行,共同推动价格稳步走高。

趋势判断:短期白银强势格局仍将延续,工业需求爆发成为核心上涨驱动,价格仍有进一步上行空间,有望冲击 21500-22000 元 / 千克区间,后续重点关注全球光伏行业装机数据与下游订单释放情况。

三、钨:单日再跌 1 万击穿 60 万关口,APT 大跌 3 万,海外供应宽松加剧下行压力

今日钨系市场延续崩盘式下跌行情,主流品位钨精矿在横盘短暂整理后再度单边下探,单日下跌 1 万元 / 标吨,正式击穿 60 万元 / 标吨整数关口;下游仲钨酸铵同步大跌 3 万元 / 吨,创下近期最大单日跌幅。而缅甸及海外钨矿供应持续宽松的消息,进一步加剧了市场对后续价格下跌的悲观预期。

上海有色网当日精准实盘报价:65% 黑钨精矿报价 600000-601000 元 / 标吨,均价600500 元 / 标吨,单日下跌 10000 元 / 标吨;65% 白钨精矿报价 599000-600000 元 / 标吨,均价599500 元 / 标吨,单日下跌 10000 元 / 标吨;55% 品位黑、白钨精矿同步下跌 10000 元 / 标吨,均价分别下探至 595500 元 / 标吨、594500 元 / 标吨;30-40% 低品位白钨精矿均价同步跌至 591500 元 / 标吨,单日下跌 10000 元 / 标吨;低品位钨精矿吨度价同步下跌 100 元 / 吨度。下游钨化合物价格继续崩盘,仲钨酸铵(国产)报价 900000-980000 元 / 吨,均价 940000 元 / 吨,单日大幅下跌 30000 元 / 吨,全产业链价格无差别延续暴跌走势。

本轮下跌的核心驱动已从国内供需失衡升级为全球供应宽松叠加行业信心崩塌:

海外供应持续宽松,进口钨矿冲击国内市场。近期缅甸钨矿进口量大幅增加,同时澳大利亚、加拿大等海外钨矿产能持续释放,低价进口钨矿大量涌入国内市场,进一步加剧了国内供应过剩的局面,对国内钨矿价格形成强力压制。

行业信心彻底崩塌,全产业链恐慌性抛售。广东翔鹭钨业长单改议价后,行业挺价联盟彻底瓦解,市场恐慌情绪全面蔓延,持货商为规避后续更大的跌幅,不计成本甩货,贸易商之间的报价踩踏持续升级。

冶炼厂深度亏损,倒逼上游矿价持续下探。当前仲钨酸铵价格已远低于多数冶炼厂的成本线,冶炼企业全面陷入深度亏损,被迫大幅下调原料采购报价,甚至暂停采购,进一步倒逼上游矿山降价出货,负向循环持续强化。

趋势判断与后续走势展望:当前 60 万整数关口已彻底失守,海外供应宽松的利空消息进一步强化了下跌预期,钨价下跌趋势短期内难以逆转。从核心驱动来看,下游终端需求暂无任何回暖迹象,海外进口钨矿的冲击仍将持续,冶炼厂亏损倒逼矿价下跌的负向循环仍在运行,后续钨精矿价格将继续下探,大概率向 55-58 万元 / 标吨区间寻底。只有当矿山出现大规模减产、全球供应端出现实质性收缩,才能遏制住当前的暴跌趋势。

对于行业参与者而言,需持续高度警惕后续下跌风险,坚决杜绝任何形式的抄底操作,严格执行按需采购、零库存策略,最大程度规避价格持续下行带来的经营风险。

四、锡:高位反弹大涨 3400 元 / 吨,供给端收紧逻辑持续强化

今日锡市场结束此前的高位微幅回调,迎来大幅反弹,单日大涨 3400 元 / 吨,供给端收紧的核心逻辑持续发酵,带动现货与矿价同步走高。上海有色网当日实盘报价:SMM 1# 电解锡现货报价 432400-437300 元 / 吨,均价434850 元 / 吨,单日大幅上涨 3400 元 / 吨;上游锡精矿同步跟涨,云南 40% 锡精矿均价 419050 元 / 金属吨,广西、江西、湖南 60% 锡精矿均价 423050 元 / 金属吨,单日均大幅上涨 3400 元 / 金属吨,涨幅与现货完全同步。

本轮反弹的核心驱动未发生任何改变,五一节后缅甸锡矿进口到港量持续大幅不及预期,国内锡矿供给缺口进一步扩大,同时国内锡锭社会库存持续去化,已降至近三年历史低位;下游焊料企业、新能源电子行业订单持续回暖,补库需求集中释放,供需格局持续收紧,双重利好共同推动价格大幅反弹。

趋势判断:短期锡价强势格局完全确立,供给端收紧的核心逻辑短期内难以逆转,价格仍有进一步上行空间,有望冲击 44 万元 / 吨整数关口,大幅回调的空间有限。后续重点关注缅甸锡矿进口到港情况、国内库存变化与下游补库需求的持续性。

五、钽:全线持稳无波动,交投清淡延续低位横盘格局

今日钽系金属全线保持平稳,全品类报价与此前交易日完全一致,无任何涨跌波动,市场交投氛围依旧清淡,低位横盘格局持续延续。上海有色网当日实盘报价:钽矿(Ta≥30%)中国到岸价 190-210 美元 / 磅,均价200 美元 / 磅,日内持平无波动;冶金用钽粉(Ta≥99.95%)均价 5850 元 / 千克,持平;钽锭(Ta≥99.95%)报价 6100-6300 元 / 千克,均价6200 元 / 千克,持平;各纯度高纯钽锭、全品级五氧化二钽报价均保持不变,无任何涨跌波动。

当前钽市场供需格局依旧宽松,节后下游高端电子行业订单释放节奏缓慢,散单采购依旧清淡,持货商报价企稳,无让利出货意愿,市场无新增供需扰动,价格缺乏波动驱动。

趋势判断:短期钽价将维持低位横盘整理,整体趋于平稳,大幅涨跌的可能性极低,后续重点关注下游电子行业订单的恢复情况。

六、铌:供需稳态延续,全品类报价持平无波动

今日铌系市场延续一贯的平稳特性,依旧是有色板块中走势最稳定的品种,全品类报价与上一交易日完全一致,无任何涨跌波动。上海有色网当日实盘数据显示,五氧化二铌 99.5% 均价 410 元 / 千克,99.99% 均价 445 元 / 千克,均保持不变;铌锭均价 707.5 元 / 千克,持平;60A 铌铁均价 326500 元 / 吨,60B 铌铁均价 275000 元 / 吨,均无波动;进口 FOB 报价也保持平稳,无涨跌。

铌金属下游集中于钢铁行业,需求无季节性波动,进口货源到港节奏稳定,全球供需长期处于平衡状态,无突发利好与利空因素扰动,价格始终缺乏波动基础。

趋势判断:短期铌价将持续窄幅平稳运行,整体稳态格局不改,无重大行业政策变动的情况下,无大幅涨跌风险。

七、铝:全线反弹超 150 元 / 吨,库存去化与补库需求共同带动

今日国内电解铝市场迎来全线大幅反弹,各地区现货价格同步上行,国内铝锭社会库存持续去化叠加下游刚需补库需求集中释放,共同带动价格企稳回升。上海有色网当日实盘数据显示,SMM A00 电解铝主流报价 24540-24580 元 / 吨,均价24560 元 / 吨,单日大幅上涨 180 元 / 吨;中原地区铝均价 24480 元 / 吨,单日上涨 170 元 / 吨;佛山地区铝均价 24460 元 / 吨,单日上涨 130 元 / 吨;广元地区铝均价 24580 元 / 吨,单日上涨 220 元 / 吨;低碳铝均价 25314 元 / 吨,单日上涨 141 元 / 吨,各地区现货价格同步大幅上行,现货升贴水贴水幅度大幅收窄。

本轮反弹核心驱动明确:五一节后国内铝锭社会库存持续超预期去化,为价格提供了坚实的底部支撑;同时下游建筑、型材、新能源汽车行业刚需补库需求集中释放,市场成交活跃度大幅提升,共同带动铝价全线反弹。

趋势判断:短期铝价预计维持 24400-24800 元 / 吨区间偏强运行,库存去化与刚需补库将持续为价格提供支撑,大幅回调的空间有限,后续重点关注库存去化节奏与下游需求的持续性。

八、5 月 13 日整体价格形势综合研判

今日有色金属市场延续分化运行、强弱分明的格局,品种间走势完全割裂,供给端收紧或需求爆发的品种持续走强,需求冰封且供应宽松的品种深陷崩盘式下跌泥潭,海外供应变化成为影响市场走势的重要变量。

从整体行情来看,贵金属板块窄幅震荡,黄金微幅回调,白银延续强势稳步上行;工业金属板块全线走强,锡价受供给端收紧支撑大幅反弹,铝价受库存去化与补库需求带动全线上涨;小金属板块走势分化,钽、铌品种全线平稳运行,无极端波动,而钨系品种则继续延续崩盘式下跌行情,单日再跌 1 万元 / 标吨击穿 60 万整数关口,仲钨酸铵大跌 3 万元 / 吨,海外钨矿供应宽松的消息进一步加剧了市场的悲观预期,下跌趋势持续强化。

综合来看,当前市场的核心矛盾与风险仍完全集中于钨系品种。海外供应宽松叠加国内需求冰封、行业信心崩塌,三重利空共同推动钨价持续暴跌,60 万关口的失守标志着钨价进入新一轮加速下跌周期,后续下跌空间已被彻底打开。而锡、白银、铝的上涨则反映出供给端变化与工业需求对有色金属价格的核心驱动作用,东南亚锡矿供给收紧、光伏行业需求爆发以及国内铝锭库存去化,正在持续支撑相关品种的价格走势。

对于行业参与者而言,今日的行情再次印证了供需基本面决定价格走势的核心逻辑:钨系品种因全球供应宽松、国内需求冰封持续暴跌,而锡、白银、铝则因供给收紧或需求爆发维持强势。后续操作上,钨系品种需坚决规避抄底风险,严格执行按需采购;锡、白银、铝可顺势把握基本面驱动的行情,但需警惕高位回调风险;其余品种以观望为主,重点关注海外供应变化与下游需求恢复情况,整体以稳健风控为核心,规避极端行情下的价格波动风险。